电信三巨头年报解读

<

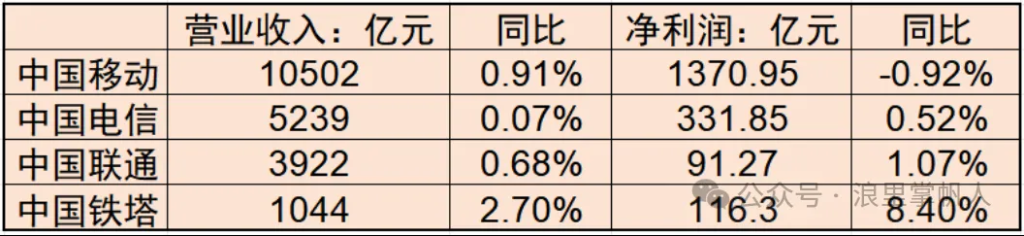

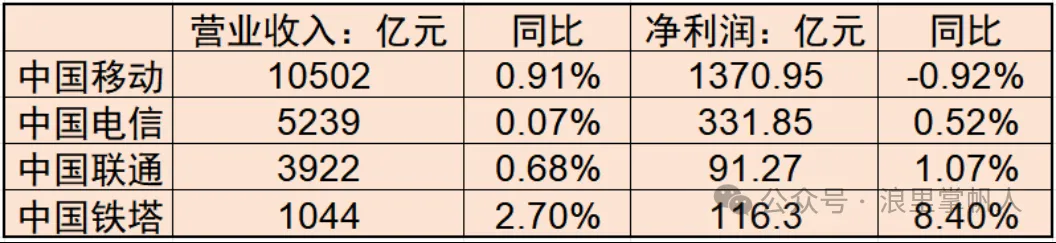

2、业务数据—C端收入下滑,B端收入增长

在数据披露上,中国移动披露得很全面,中国联通没有公布自己的数据。

对比通讯用户数量,中国移动一家独大,但手机的渗透率已经很高了,用户增速很低,电信增速有3.29%,估计是携网转号带来的。

5G用户增速都很高,单个用户的流量费增速快,但通话分钟数在下降(微信的冲击),平均每月手机费用有46元,由于竞争与降费的诉求,费用同比在下降。

再来看三家通讯运营商的收入构成和变动情况。

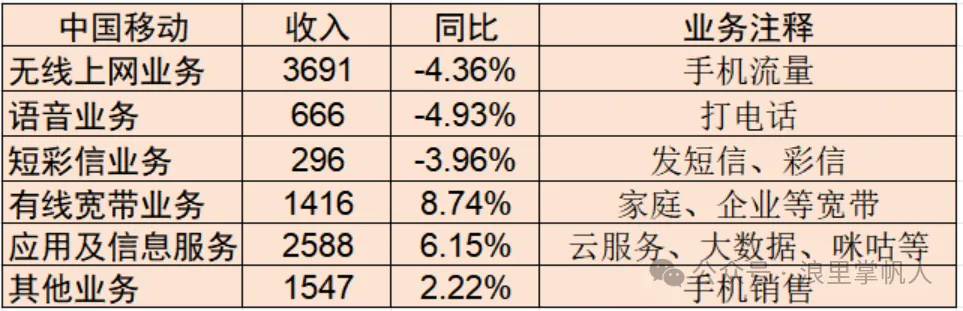

中国移动的无线上网(流量)、语音和短信业务收入下滑,宽带业务和应用及信息服务(云服务、大数据)收入保持增长,可以理解为与个人相关的基础通信服务收入下滑,政企业务收入增长。

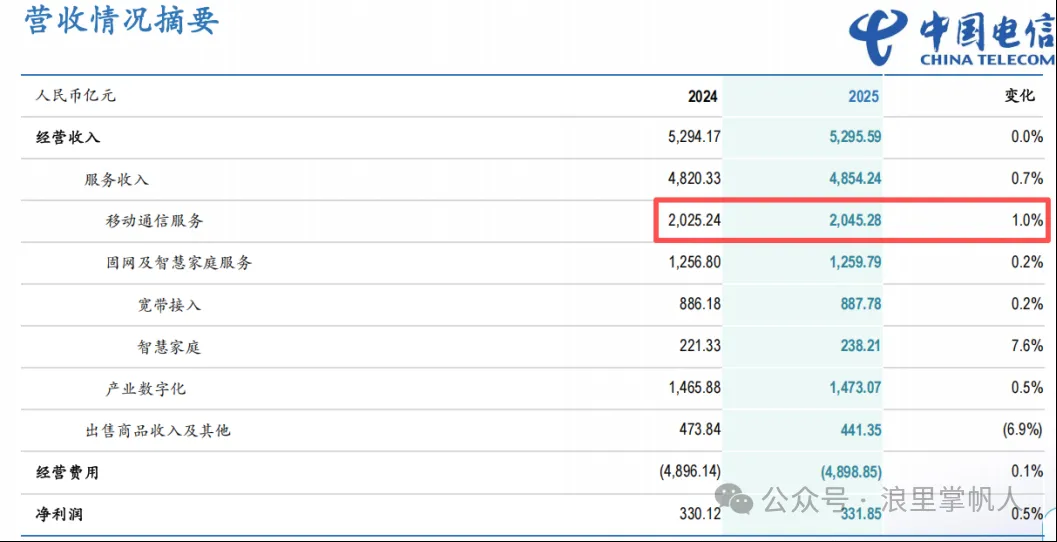

中国电信的移动通信服务收入增长1%,有可能是携号转网带来的增长,产业数字化收入只增长了0.5%,增速不及移动。

中国联通与个人相关的宽带及移动数据服务、语音通话及月租收入下滑,与企业的业务还在增长。

3、折旧与资本开支—开支在减少

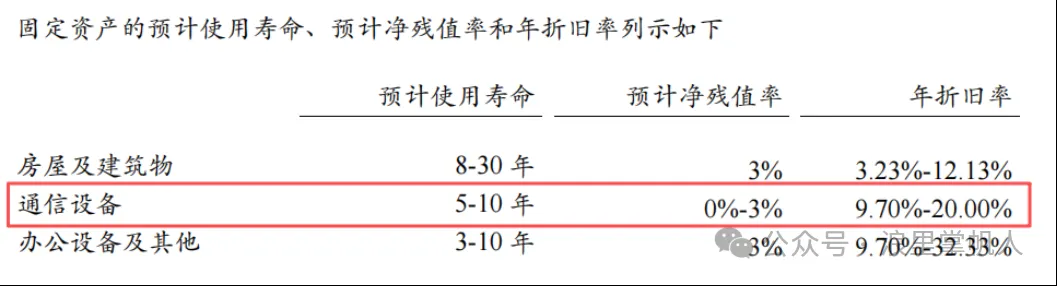

从固定资产上,公司的资产主要是通信设备,以中国移动为例,2025年固定资产净额7071.16亿,通信设备资产占85.46%,折旧方法都采用年限平均法,折旧年限10年左右。

下图是中国移动的折旧方式。

中国移动的5G大规模建设从2019年启动,2020-2022年是高峰期;按现行10年折旧,2029-2033年会分批折旧完毕(2024年1月1日起会计估计政策变更,通信设备折旧年限由7年延长至10年,使得2024年折旧减少了),目前折旧和在建工程均在下降。

中国电信和中国联通的折旧方式跟中国移动一样,趋势也差不多。

随着5G基站建设的逐步趋缓,在6G网络大规模建设前,基站投资需求有限,2025年以及2026年的资本开支规划均在下降,投入减少了,未来自由现金流就会更多一些,为提高每股分红打下基础。

4、估值与分红—高股息资产

中国移动《未来三年(2024年-2026年)股东回报规划》提出,从2024年起,三年内以现金方式分配的利润逐步提升至当年股东应占利润的75%以上,2024年实际派息率73%,2025年实际派息率75%(已达标),2026年的派息承诺是“派息率稳中有升”。

中国电信在2023年年度报告中提到,从2024年起,三年内以现金方式分配的利润逐步提升至当年股东应占利润的75%以上,努力为股东创造更大价值。

中国联通的A、H股权比较复杂:A股中国联通是纯控股平台,核心资产是通过控股公司(持股82.1%中国联通(BVI)有限公司)来控制H股中国联通,持股比例为53.52%,A股中国联通自上市之日起,就公告“本公司应当将自联通红筹公司分红所得的现金,在扣除本公司日常现金开支、税费及法律法规规定应当提取的各项公积金后,以现金方式全额分配给股东。”

中国联通A股2025年分红率56%,管理层在2026年3月19日港股业绩说明会上有中长期表态,即把分红率逐步提高到75%,2025港股实际分红率为61.3%。

总结:通信运营商业务底盘扎实、分红意愿强,是典型的优质红利资产。随着行业资本开支下行,自由现金流将持续改善,高股息属性进一步凸显。相较于十年期国债收益率,板块股息率优势明显,H股更是普遍达到6%以上,作为资产配置的话还是值得关注。

$中国移动(SH600941)$ $中国联通(SH600050)$ $中国电信(SH601728)$

@屋顶上的猫大人 @滇南王 @HIS1963 @飞翔芸 @大只若鱼

#今日话题#

本话题在雪球有9条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#电信三巨头年报解读