聊聊五粮液的思考与选择

<

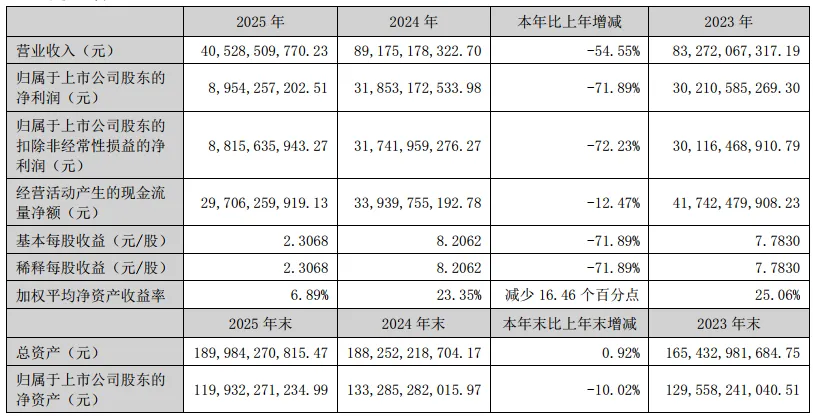

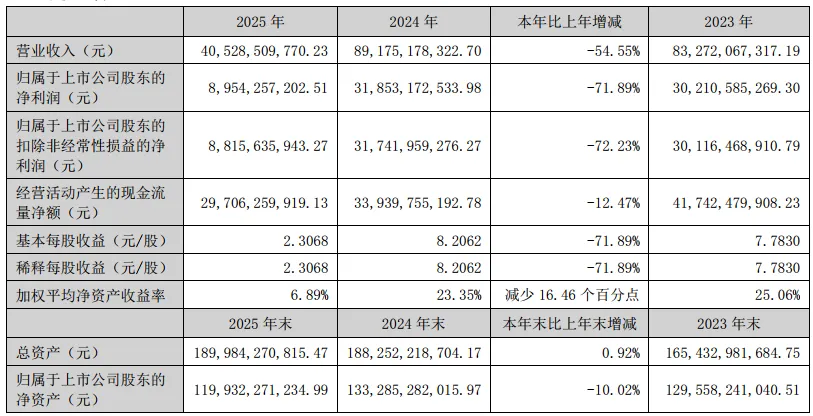

而2026年一季度,营业收入约228.38亿元、同比增长33.82%,归母净利润80.62亿元,同比增长82.67%。

当然2026年一季度的高增长,是因为2025年的低基数,如果对比常态的2024年一季度,2024年营业收入是348亿,净利润是140亿,下降幅度也不小。

五粮液发布财报后,引起了巨大争议的原因是,五粮液在年报中对2025年几个季度的业绩做了修正且修正幅度都不小。

说一下大致的调整:

2025年一季度,五粮液的营收由369.40亿元下调至170.86亿元,减少198.55亿元;

归母净利润由148.60亿元下调至44.16亿元,减少了104.44亿元;

2025年半年度,调整前营业收入527亿,调整后235亿,营收调减292.61亿元。

调整前净利润194亿,调整后46.24亿,净利润减少148亿。

2025年前三季度,营收直接调减303.07亿元,归母净利润调减150.36亿元。

最终变成了2025年营收缩水一半,净利润少了约七成。

这事出现的核心原因是什么呢?

2026年2月五粮液董事长被宜宾市纪律检查委员会、宜宾市监察委员会立案调查,被宜宾市监察委员会留置。

而去年五粮液成立了两个新平台,四川五钧、四川五浚,在共计39家间接股东中,多家为五粮液官网公示的一级经销商。

天眼查信息显示,四川五钧、四川五浚均于2月12日成立,注册资本分别为 5.4亿元、5.7亿元,法定代表人为苟成斌、赵武。

二人此前分别曾任五粮液河南、广东营销大区高管,均在两家销售公司成立前离职。

而在2025年半年报时,如果还有印象的朋友应该记得一件事情,2025年半年报前五大经销商销售收入合计300.61亿 元,占销售收入总额的56.96%,而之前这个数据基本都在20%左右。

那么这件事大致的逻辑应该是,前任为了业绩好看,通过各种手段压了不少货物。

到了2026年前任接受调查。而现任大概率不想背这个锅。

这事站在现任的角度也能理解,作为新领导,这笔收入确认了,2025年业绩好看点和自己关系不大,但是未来难的那段日子自己要扛。

这事得争议点在哪里?

一些朋友说,现任是无辜的,他发现了错误改了错而已。

但是股民更无辜,如果股民是看了2025年的一季报,半年报,三季报做出了买入决策。那么这个突然的变化就导致了过往买入的依据荡然无存。

以后企业财报出了问题或者做了调节,无法继续,都换个领导,然后就算这事过去了,显然也不合理。

无论如何这次的调整对五粮液来说都不可能是个加分项。

当然了站在这一刻,能否索赔等都是个漫长的事情,下周开始交易如何决策更紧迫。

那么我们就来聊聊相关的思考和和我个人最后的选择。

先说好的一点。

第一、调整减少的这部分营业收入并没有真消失,未来大概率能释放。

相比单纯的财务造假,目前看五粮液这部分收入只是被暂时调整了科目。

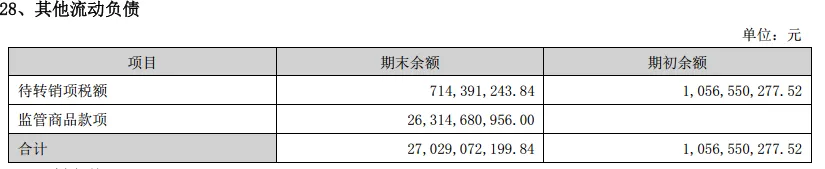

在财报中其他流动负债里多了一个科目监管商品的款项,这里计入了263亿,被调整减少的300多亿营业收入绝大部分被列入了这个科目。

监管商品款项是什么意思呢?

这个科目以往确实用到的比较少,大致的意思:

是由银行或第三方机构作为中立方,对交易资金进行暂时保管和监督的机制。其核心目的是保障买卖双方的资金安全。

这笔钱收到了,但是商品控制权还没真正转移,于是还不能完全计入收入。

有人说,这个是五粮液改变了会计计入准则,我觉得大概率也不是,我认为可能就是去年新平台成立后的一部分交易出现了问题。

为什么这么说呢?

用AI对比了一下老半年报和新半年报的主要数据变化:

其中有这样一条,修改前的半年报,前五大经销商销售收入合计300.61亿元,占销售收入总额的56.96%。

修改后,前五大经销商销售收入合计52.75亿元, 占销售收入总额的 22.44%。

这之间差了247.86亿,应该是本次调整的主要原因。结合去年成立的新平台,应该是这笔压货手续上的问题。

不得不说AI改变生活,以往这种要两份财报对比着看,现在有AI很快能列出来。

总结一下本段,大概率不是五粮液改变了计入规则导致的年报修改,而是单纯这笔交易的确认出了问题,当然这个不是核心。

核心相对好的一点是,这本该在2025年确认的263亿并没消失,不出意外的话变成了未来逐步释放。相比单纯的业务造假,这个要好一些。

当然还是要警惕一些。

结合五粮液今年2月份董事长被调查,可能是前任牵头了这件事,但前任出了问题,这事何时处理完可能需要一个较长的过程。

然后再聊聊几个需要思考或者说可能担忧的地方。

第二,是不是去掉这300亿,五粮液的库存就没压力。

当下聊五粮液这次的财务数据变动,不少分析都说是一次财务洗澡,去掉了历史包袱可以轻装上阵。

但我觉得,是不是之前库存的压力就完全没了,还是一个疑问。

结合第一段的分析,我认为大概率这只是去年新平台成立后压货的这部分出现了确认问题,或者说主动不压了。

确实一定程度上大幅减少了渠道压力,但白酒库存有压力不仅仅是去年一年,前几年仍然在经销商手中的部分呢?还是在的。

第三、过去的烂管理层,会不会因为换了一个领导就变成好管理层。

目前来看前任出现了诸多问题,但是一家企业能这么做,自然有很多部门之前愿意配合。

那么这个之前相对比较混乱的管理层,在新领导上任后能不能快速理顺。业绩出清是不是截止2026年一季度就已经完成,其实也是一个有疑虑的地方。

另外,一定程度上这次调整也打开了潘多拉魔盒,投资者以后会不会对五粮液财报的信任度下降。

第四、这件事对品牌有没有影响

这也是一个核心,单看这次事件监管商品的款项这里计入了263亿,未来能够逐步释放是大概率的事,影响并不大,顶多是业绩阵痛期拉长。

但如果对品牌有影响,那么就是长期的问题。

在我个人心中,会有一些影响,以前对五粮液感觉是,实力雄厚,龙头品牌,稳健的国企。

而当下,至少你会觉得这家企业管理层有些混乱,但这有一个可能的原因,因为我是股东,这事很难完全感同身受。

可能对于普通消费者这不是食品安全问题,对他们做出选择并没什么影响。

之前东阿阿胶也出现过类似的问题,后来股价也创了新高。

不过现在和当时有两个区别,一个是短视频时代信息传播速度更快了,第二个是现在股民基数群体更大。

第五、最后的思考,和我的个人计划。

结合本文整体看下来,好的一点,相比财务造假,五粮液这个只是调整,这部分钱未来大概率还会释放。

其次年度分红没变,按当前股价算股息5.31%。

并且推出了回购计划:

回购股份金额: 不低于人民币80亿元且不超过人民币100亿元(含)。

回购价格,不超过153.59元/股。

当然理性客观的讲,这笔投资的难度确实也增大了,因为多了很多不确定性。

第一、出了这么大的变故如果只说是前任一个人的问题,显然不可能,那么管理层的不确定性,比我们以往的了解增加了。

第二、其次对品牌影响力有没有减弱,这个至少难判断。

第三、这笔未确认的款项多久能释放,以及这一次已经发现了所有渠道问题,还是说只是发现了厨房里的第一个蟑螂而已,也是疑问的部分。

刚才聊到东阿阿胶,这两件事有一些相似点。

渠道压力前,有一个比较长的黄金期,需求价格持续上涨,2006年至2018年,东阿阿胶累计提价18次,终端零售价从每斤100多元涨至3000多元。

而这个阶段,经销商看到涨价空间,大量囤货待涨。

最终的转折点是需求下降导致渠道库存积压

2019年终端滞销、价格崩塌。

2019年7月公司发布预告:上半年净利同比下降75%~-79%,这是上市以来首亏,股价一字跌停 。

最终2019年报:净利-4.55 亿元 ;公司存货35.21 亿元。

后续东阿阿胶,严控发货、停止压货,强制渠道降价清库存。

2019—2022 年:清理库存超20亿元,应收账款减少10多亿元 ,计提减值超8亿元。

经过三年的调整,2022年3月存货降至14.89亿元,周转天数回归健康区间。

并且在2024年创了股价新高。

当然历史不能简单的对比,不能因为持有就盲目的说东阿阿胶行,五粮液为啥不行。

至少我们不能忽略,东阿阿胶的清库存也用了三到四年,其次在阿胶领域东阿阿胶基本一家独大,中高端白酒竞争更激烈。

然后我聊聊我个人的计划。

强调是个人计划,是因为每个人仓位不同,且对风险的承受能力不同。

目前我有7%的五粮液持仓,我个人的想法是如果下周开盘后,当天有卖出机会,我会选择卖出,得到的金额,部分买入茅台,部分保留。

如果是跌停价连续下跌,就选择持有,后续择机再做决定。

对我来说这次调整对五粮液的信任度是有所下降。人在自己不信任的企业上很难赚到大钱。

这件事的难点在于他不是单纯的企业分析,有很多未知的地方。

所以我只是说我个人的想法。

因为我只有7%,所以没啥焦虑感,说个不好听的哪怕五粮液原地破产,我投资的总资产扣除7%,对我来说也不是毁灭性打击。

但是如果仓位比较大,承担的风险必然不同。得结合自身情况,哪怕认为能快速解决,也要为一些小概率的坏做好打算。

今天就聊这么多。

我是终身黑白,聊投资,但不功利,让我们一起认真学习,慢慢变富,如果觉得本文不错,那就点个赞或者“在看”吧。

@今日话题

$五粮液(SZ000858)$

本话题在雪球有74条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#聊聊五粮液的思考与选择