如何用简单的方法大致估算上市公司的估值?

<

DCF模型的关键在于参数假设

很多人说DCF哪里哪里不好,仔细看都是自己不会用,比如:

油价不好确定——那就当敏感参数,60/70/80各做一个版本;

电价要涨/电价要跌——你觉得电价会跟着CPI涨,但是不知道具体哪一年涨,那就每年加CPI好了,如果电价真的跟着CPI涨,长周期看没啥区别,你觉得电价要跌,那你觉得哪一年跌多少,自己输进去;

未来每年产量多少不知道——那就要求你了解企业的业务了,比如中海油钻井平台建设投产需要几年,正常产量可以吃几年,每100元桶油资产投入可以出1桶油,这些比例关系和现金流出流入的时间点,你必须是清楚的,不然模型只能乱搭了;

每年产生的自由现金流要不要优先还贷——那也要求你了解企业业务和财务操作了,不是你自己觉得优先还贷合算还是优先派息合算,是企业以往的操作是百分之多少还贷、百分之多少派息,但是有一点,前一年还掉多少贷款,后一年就可以减少相应的利息支出,不可以既决定不还贷,又要减少次年的利息支出(水电吹做DCF经常这样,不知道是故意的,还是傻);

DCF虽然也不能十分精确的估算企业价值,但总比线性外推、比例外推严肃多了(过去三年收入的CAGR是10%,未来三年的CAGR也用10%,这不是在搞笑吗?)。

如果说DCF算出来的结果事后被证明偏差很大(不准),那就是参数用错了,而不是估值模型的错。

快速、简单的估值方法

有人问:“我们知道DCF好,但是DCF对于使用者的要求太高了,需要既了解企业业务,有能熟练使用各种Excel表格和工具,有没有简便易行、不需要很精确的估值计算方法?”

回答是有的,不过要根据各行各业的实际情况,使用不同的指标:

喵老师线上分享经常提的重资产公司——石油、煤炭、水电,主要看PB;

电商类——拼多多、京东,主要看GMV;

全生态链运营的——腾讯,主要看PE,其实游戏公司也是主要看PE的;

茅台看什么?我觉得只要看收入就行了,他的成本费用相对于收入而言就是毛毛雨,固定资产和存货的价值又是被严重低估的,所以说茅台是印钞机,一点也不过分

医药类——如果是仿制药或者中成药,看PE就行了,原研的,我只能呵呵了,器械其实也只能看PE,不过PE倍数都没眼看的。

以上这些问题,喵老师在晚九点都问过大家,意想不到的是大家的回答比那些会计和财务分析的回答踊跃得多,而且答案也是惊人的一致,准确率几乎是100%!看来都是老司机了。

1倍PB法!

还是回到重资产上市公司的估值方法来,用PB来估值是没有异议的。ROIC越高,就越配得上高的PB倍数。而ROIC或者ROE,可以通过用高杠杆来操纵和美化。最终的实质还是考量这些重资产公司通过长期资产来获利的能力。

长江电力主要通过挡水建筑物和发电机组来发电赚钱、神华主要通过矿井建筑物和铁路运输设备等来挖煤卖煤(其实还有发电)赚钱、中海油主要通过钻井平台采油卖油赚钱。所以其实质是通过LTA赚钱,所以关键还是要看ROLTA。账上的现金、存货和应收账款堆在那里和公司的盈利能力没有多少关系。

第二步就是通过财务杠杆进行调节,往往相对不太赚钱的公司会使用高杠杆,一方面不太赚钱导致没啥钱,另一方面高杠杆会把原来7%的ROA调高到15%的ROE(假设2倍杠杆,3%的利率),到最后这些重资产公司的常年平均ROE都会集中在15%到20%的区间。

第三步,如果PB=1,15%到20%的ROE就对应了5到7倍的PE,这样的数字就很舒服,进可攻退可守。只要是周期股,不会永远向下,早晚得翘起来。

综上,重资产公司每当PB走到1倍附近的时候,从长周期看,就是一个低点或者次低点。

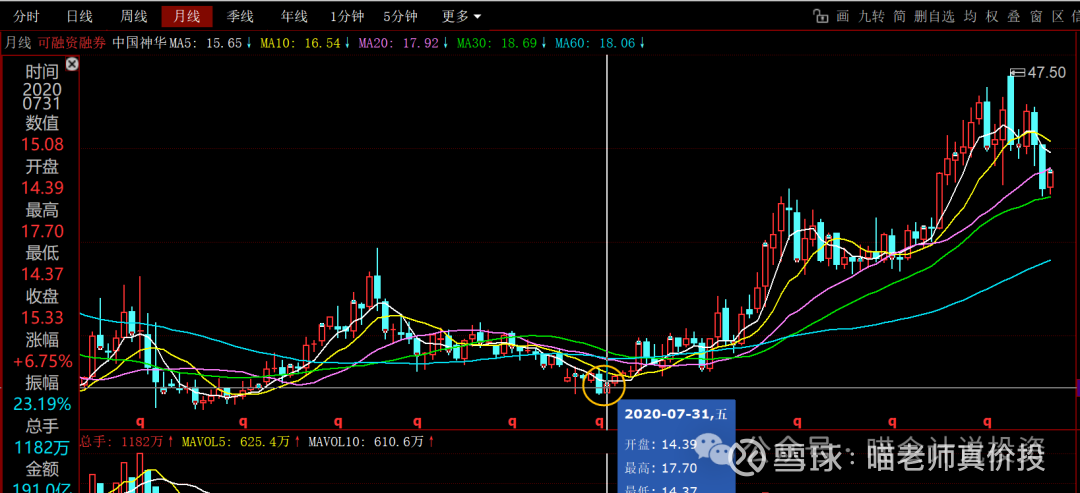

长电的底部区域大致在1.2倍PB

神华A股的底部区域大致在0.9到1倍的PB

中海油的数据比较复杂,其中经历了被美国列入“实体清单”,ADR被纽交所摘牌的事件,股价长期低于1倍PB。中海油港股在2021年年底的时候,PB仅为0.6倍左右。

然而中海油又太能赚钱了,每年的B自己又能涨3块钱左右(除息前),赚到的钱,一半以上又用于扩张,所以情况又和其他几家非常不同。

我们只要问清楚自己一个问题:“中海油的一个B,比神华的一个B,长电的一个B,能赚的钱多还是少?油价不确定没关系,我就说未来十年布油都是60美元/桶好了。”

只要这句话成立,重资产上市公司1倍PB法就成立。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

本话题在雪球有13条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#如何用简单的方法大致估算上市公司的估值