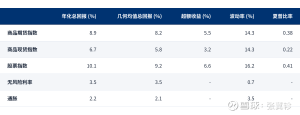

年报一季报粗略印象

<![CDATA[

1、上游矿业依然惊艳,但股价似乎已经涨不动了,比如紫金矿业、中金黄金国际等。电解铝好一些,但弹性也没有那么大。能源与化工的业绩更多是体现在今年,这也几乎是明牌,但市场似乎还比较犹豫。港股的中石油已经在屡创新高的路上。

2、中游的确惨的一比。上游成本在提高,下游需求又还没有明显起色,一些以出口为主的制造加工业还面临升值的汇兑损益。不少硬件科技股其实也属于中游,这里面的代表性公司,要么业绩出现miss,要么业绩出来后,股价弹性也不大。出现了跟矿业类似的情形。

3、下游消费亮眼的不多,但的确能感受到大拐点在慢慢临近。一些偏大众的公司,业绩已经在企稳,慢慢走出来,比如酱油,速冻丸子;白酒在经历连续几年的硬抗之后,业绩底终于开始见到苗头,大部分公司从去年半年报开始,到现在已经经历了3-4个季度的业绩下滑。对照上一轮白酒的谷底,大致经历了2013-2014两年的业绩下滑后开始企稳向上。那么今年大概率就是白酒的筑底转折之年。值得注意的是,上一轮下行期,2014年虽然业绩还在下降,但二季度之后,白酒股股价已经不再下跌了。

4、根据上面粗略的一些信息和印象,现在我愿意布局的是能化与消费,等消费明确复苏后,再重点考虑中游制造,坚决回避的是上游有色+硬科技制造。当然这只是一个很粗的印象结论,再细化的结论还需要更加深入的研究。

$贵州茅台(SH600519)$ $牧原股份(SZ002714)$ $中国石油(SH601857)$

本话题在雪球有0条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#年报一季报粗略印象