商品期货投资155年:收益不输美股,但从不均匀分配

<

数据来源:Janardanan, Qiao, Rouwenhorst (2026),1871-2025全样本

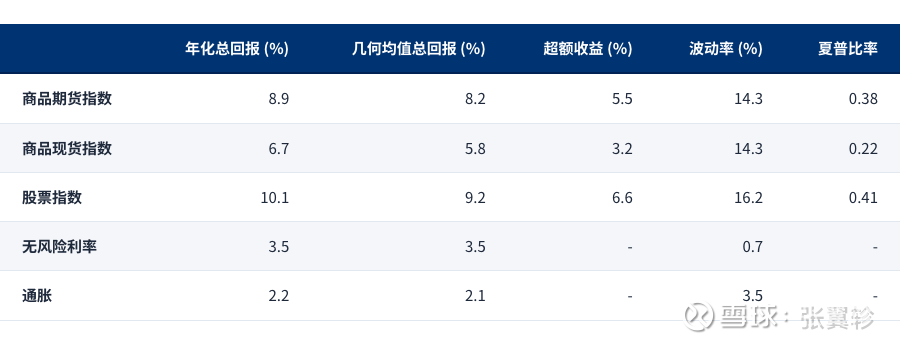

0.38 vs 0.41——155年下来,商品期货和股票的风险调整后收益几乎不分伯仲。

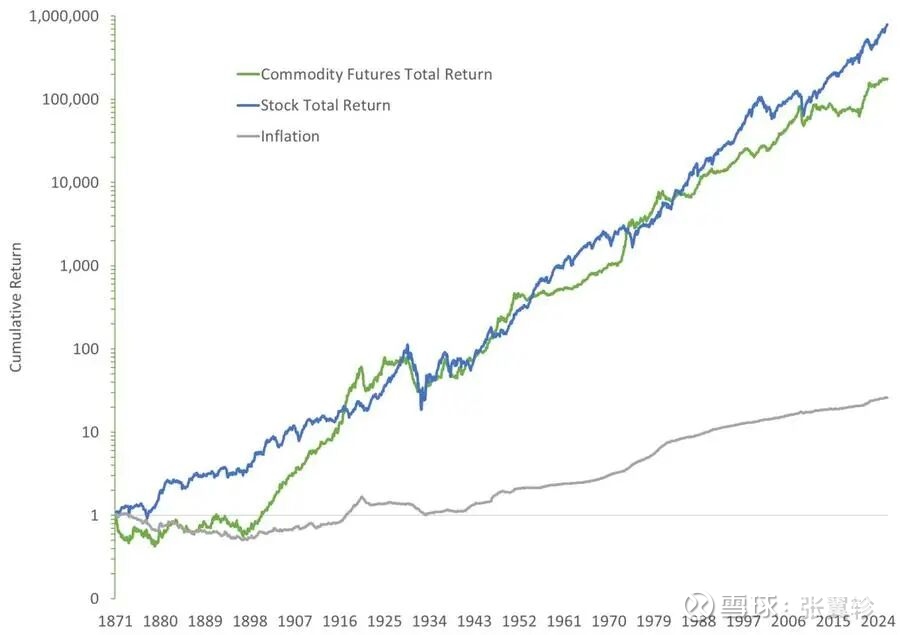

下面这张图直观地展示了这一点。在对数坐标下,商品期货(绿线)和股票(蓝线)的累计总回报在155年间保持着相似的斜率,两条线交织前行,远远甩开了通胀(灰线)。

图:商品期货与股票累计总回报及通胀,1871年1月至2025年12月。对数坐标。数据来源:Janardanan, Qiao, Rouwenhorst (2026)

这个结果或许会让很多人意外。毕竟在大多数资产配置讨论中,商品通常被归入“另类资产”或“通胀对冲工具”。

但这正是这篇论文想要论证的:商品期货不只是一个分散化工具,它本身就有资格作为一个独立的资产类别。

收益来自哪里

这里有一个容易被忽略的细节:商品期货指数的收益远高于商品现货指数。

同样的155年,现货指数的超额收益只有3.2%,夏普比率0.22,远不如期货指数的5.5%和0.38。两者的波动率完全一样(14.3%),差异纯粹来自收益端。

要理解这个差异,先要搞清楚期货投资的收益结构。买现货商品,你的钱全部压在实物上;买期货则不同,期货是保证金交易,开仓时不需要付出全部本金,剩余的资金可以投资短期国债。所以一个“全额抵押”的期货头寸,总回报 = 期货超额收益 + 无风险利率。

这个无风险利率在155年里均值是3.5%/年。别小看这个数字——它是确定性的、无风险的,155年复利累积下来是一笔可观的回报。对于现货投资者来说,这部分收益完全不存在,因为他的资金被实物占用了。

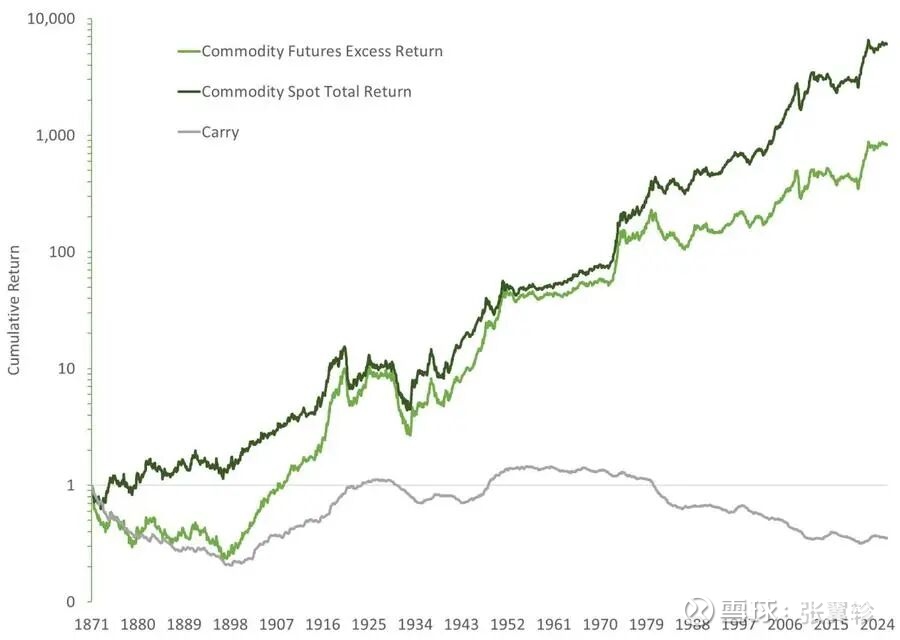

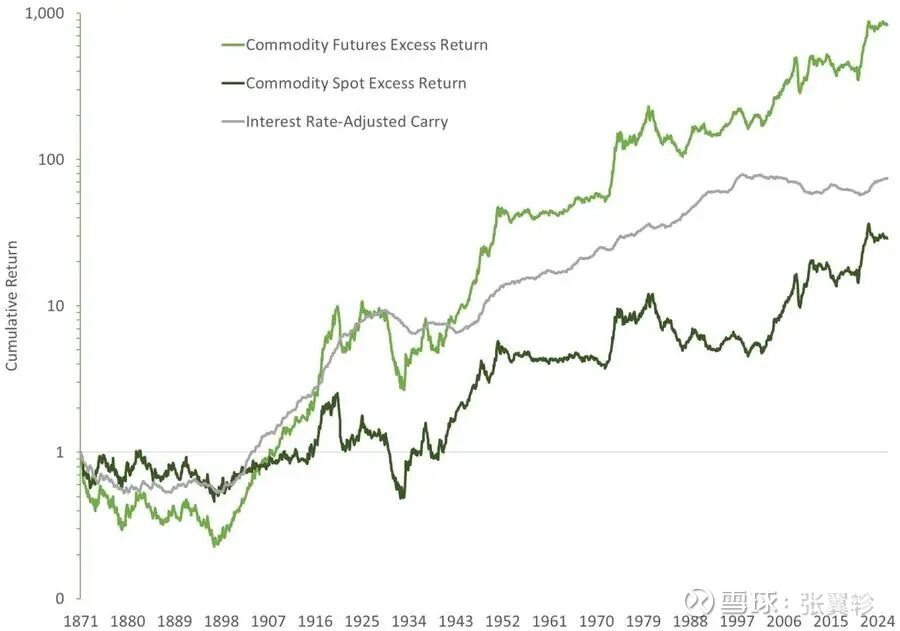

不过,上面表格中的“超额收益”已经扣除了无风险利率,所以期货和现货之间2.3个百分点的超额收益差距(5.5% vs 3.2%),并非来自保证金收益,而是来自另一个来源——展期收益(roll yield)。看下面这张图:

图:期货超额收益的分解——现货总收益与展期收益(carry)。对数坐标。数据来源:Janardanan, Qiao, Rouwenhorst (2026)。

这张图里有三条线。深绿线是现货商品价格本身的涨跌,浅绿线是期货投资者实际拿到的超额收益,灰线是两者的差——也就是展期收益(roll yield,或叫carry)的累积效应。

灰线在155年里一路向下,最终跌到了1以下。这意味着什么?期货合约有到期日,投资者必须不断把快到期的合约换成远期合约。当远期合约价格高于近月合约(升水,contango),这个“换合约”的过程就要付出代价。155年累积下来,展期损耗是实实在在的。

市场上一直有一种流行的说法:商品期货长期不赚钱,因为展期损耗会吃掉所有收益。Erb和Harvey (2006, 2016) 曾专门讨论过这个“迷思”。

但故事到这里只讲了一半。论文接下来做了一个关键的调整:把展期收益进一步拆解。

根据仓储理论(Theory of Storage),展期收益可以分解为三个部分:便利收益(convenience yield)减去利率,再减去仓储成本。便利收益是什么?它是持有实物商品带来的隐性好处——比如工厂手里有现货就不会因为断供而停产,炼油厂有原油库存就能抓住突发的加工利润。这种“手里有粮,心中不慌”的价值,会体现在现货价格相对于期货的溢价中。

上面那张图(Panel A)之所以显示展期为负,是因为利率也被包含在里面了——期货投资者的保证金可以投资国债赚利息,这部分利率收益本来就会压低展期收益的表现。

论文把利率因素剥离之后,得到了一个“利率调整后的carry”(interest-adjusted carry),也就是便利收益减去仓储成本。这才是衡量期货相对于现货是否有超额补偿的正确指标。

结果是:155年里,利率调整后的carry累积为正。看下面这张图:

图:期货超额收益的分解——现货超额收益与利率调整后的展期收益。对数坐标。数据来源:Janardanan, Qiao, Rouwenhorst (2026)。

和上一张图对比就一目了然了。上一张图里一路向下的灰线(carry),在这张图里变成了一路向上的灰线(利率调整后的carry)。浅绿线(期货超额收益)始终高于深绿线(现货超额收益),两者之间的差距就是灰线——便利收益扣除仓储成本后的净补偿,155年里累积了大约70-80倍。

这意味着,期货投资者通过承担价格风险所获得的便利收益,不仅覆盖了仓储成本,还有富余。凯恩斯早在1930年就提出过这个假说:需要对冲价格风险的生产商,愿意以低于预期未来现货价格的水平卖出期货,作为对买方承担风险的“补偿”。155年的数据给这个假说提供了实证支持——即便扣除了仓储成本,期货投资者拿到的补偿依然是正的。

不均匀的收益分布

好了,言归正传。如果只看155年的平均数,商品期货的表现堪称优秀。但投资者真正面对的不是155年,而是一个个具体的年份和十年。

这正是商品让人纠结的地方。

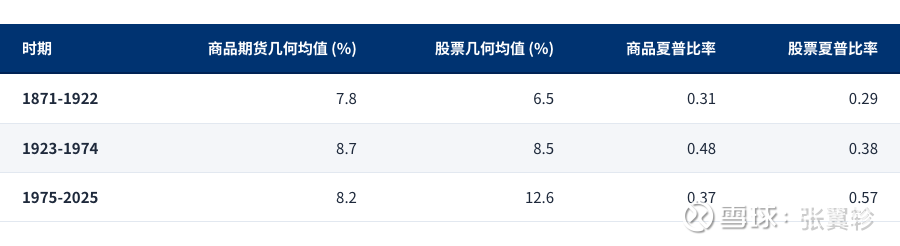

论文把155年分成了三个大约50年的子样本。看看商品期货几何均值总回报的分布:

数据来源:Janardanan, Qiao, Rouwenhorst (2026),三个子样本

这张表揭示了几个值得细看的事实。

商品期货的50年几何均值总回报落在7.8%-8.7%的窄幅区间——这个一致性比股票(6.5%-12.6%)要好得多。夏普比率也是如此,商品的0.31-0.48比股票的0.29-0.57更为稳定。

是的,从这个角度看,商品期货在长期反而是更“靠谱”的资产。

但问题在于分布的颗粒度。当你从50年缩短到单个年份,画面就变得很不一样了。论文指出,商品期货只在大约43%的年份跑赢股票,或者换一种说法,每5年中商品只有2年表现更好。即便把时间窗口拉长到10年,商品跑赢股票的频率也只有40%左右。

看看论文中的年度回报图就一目了然了。

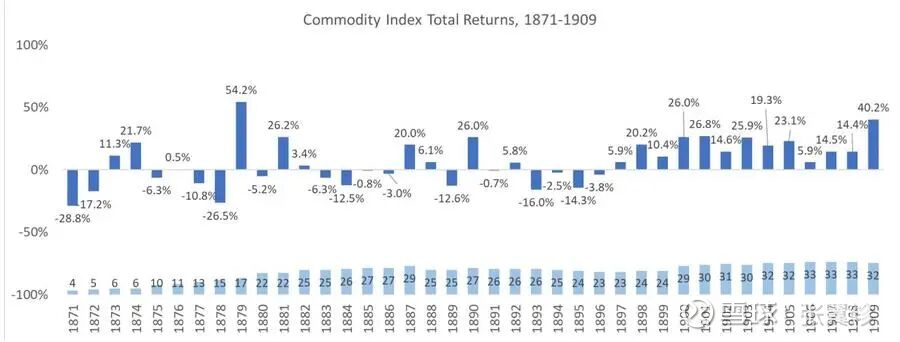

图:商品期货指数年度总回报,1871-1909。底部数字为当年指数成分合约数量。数据来源:Janardanan, Qiao, Rouwenhorst (2026)。

19世纪末期,美国农业经历了大规模扩张、铁路和拖拉机等技术革新叠加持续通缩,商品指数连续录得负收益——尽管1879年单年回报高达54.2%。接下来从1897年到1909年是一段令人惊叹的几乎连续的正收益。

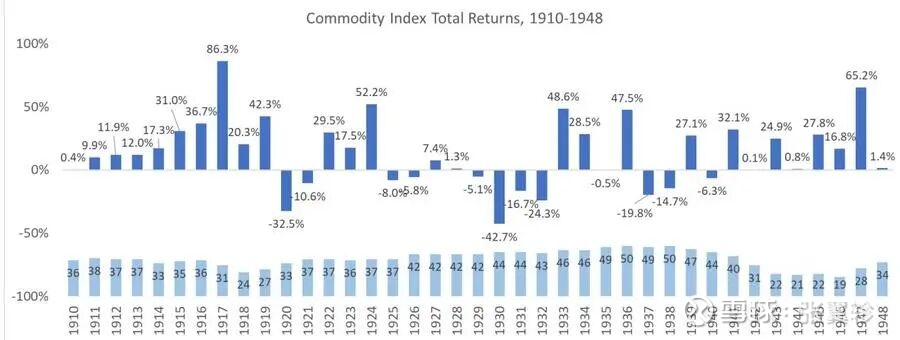

图:商品期货指数年度总回报,1910-1948。数据来源:Janardanan, Qiao, Rouwenhorst (2026)

两次世界大战之间则是大幅正负交替,1917年单年回报高达86.3%,1929年暴跌42.7%。

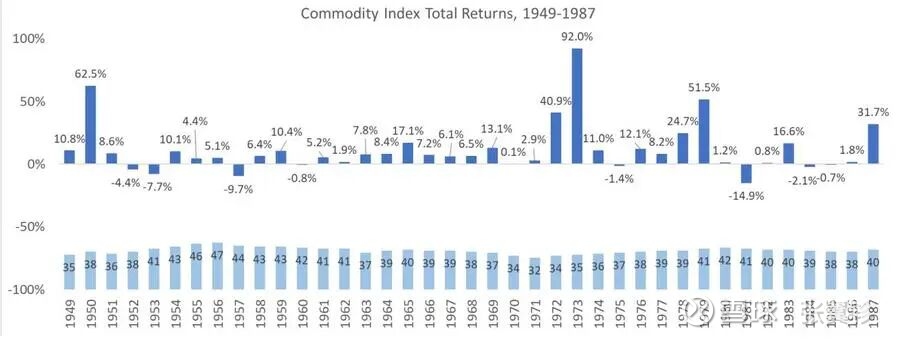

图:商品期货指数年度总回报,1949-1987。数据来源:Janardanan, Qiao, Rouwenhorst (2026)

1950年代到1970年代前比较平静,1973年的回报高达92.0%。

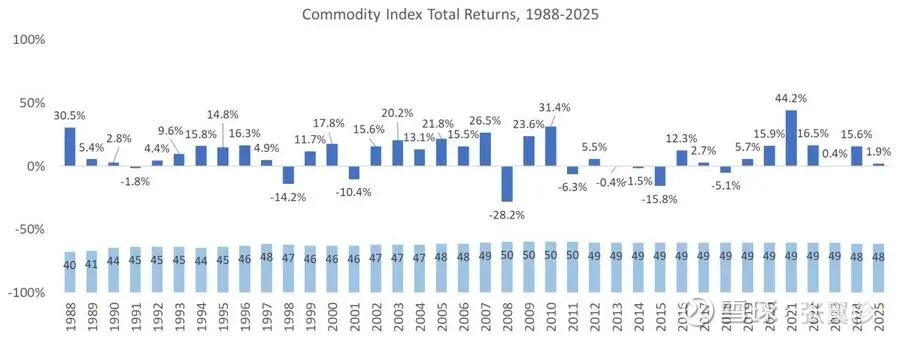

图:商品期货指数年度总回报,1988-2025。底部数字为当年指数成分合约数量。数据来源:Janardanan, Qiao, Rouwenhorst (2026)

1987年到2010年大体向好,但2008年暴跌28.2%。最近15年?论文的原话是“no clear pattern emerges”。

你看到了——商品期货的收益不是像利息一样均匀地落进口袋的。它是一大块一大块地来,有时候甚至整个十年都让你怀疑自己的配置决策。

分散化的真正含义

这正是商品在组合中最有价值的特性,但也是最容易被误解的特性。

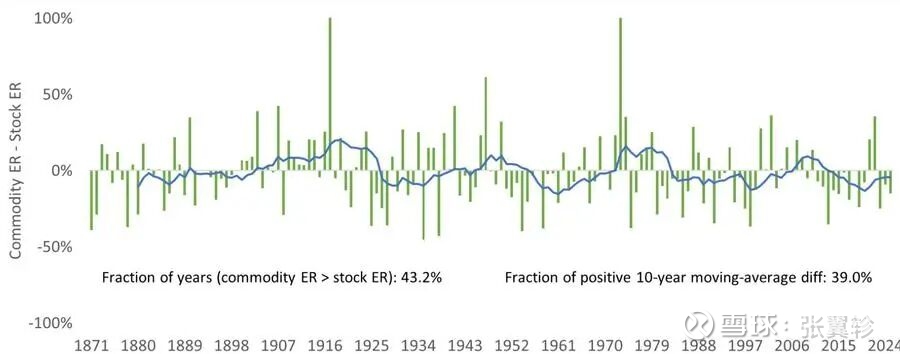

论文特别提到,商品期货和股票之间年度回报差异的波动非常大。

图:商品期货与股票年度收益差,1871-2025。绿色柱为年度差异,蓝色线为10年滚动平均。商品跑赢股票的年份占比43.2%,10年滚动平均为正的频率39.0%。数据来源:Janardanan, Qiao, Rouwenhorst (2026)

如果两类资产有相似的驱动因素,你应该看到回报的高度协同,差异很小。但事实恰恰相反——商品相对于股票有极高的“跟踪误差”,这意味着两者的基本面驱动力截然不同。

在股票表现不好的那些年份里,商品往往提供了不错的正收益。这不是一个概率上的巧合——商品价格受供给冲击、地缘政治、通胀预期等实体经济因素驱动,而这些因素往往正是让股票承压的原因。

说到底,这就是“分散化”三个字真正的含义:不是在每个年份都帮你赚钱,而是在那些你最需要帮助的年份站出来。

对配置者的启示

如果要从这篇论文中提炼一句话给资产配置者,或许是这样的:

商品期货拥有与股票相当的长期风险溢价,但它的收益节奏和股票完全不同。它给你的回报是“块状”的,不是“连续”的。在某些十年里它远胜股票,在另一些十年里它远逊股票。155年下来,两者殊途同归。

这对持有者的耐心是一个考验。大多数人的投资记忆只有一个牛熊周期那么长。在一个商品连续跑输股票的十年里,你很难不去质疑“商品到底有没有用”。但如果你把时间线拉到50年甚至更长,答案是明确的。

或许这也解释了为什么商品在资产配置中的实际占比,远低于它的理论最优占比。不是不好,只是太少人能承受它分配收益的方式。

本话题在雪球有5条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#商品期货投资155年收益不输美股但从不均匀分配