未来三年赣锋锂业的矿端产能

<

二、建设中的项目

三、未来产能测算

2026年:

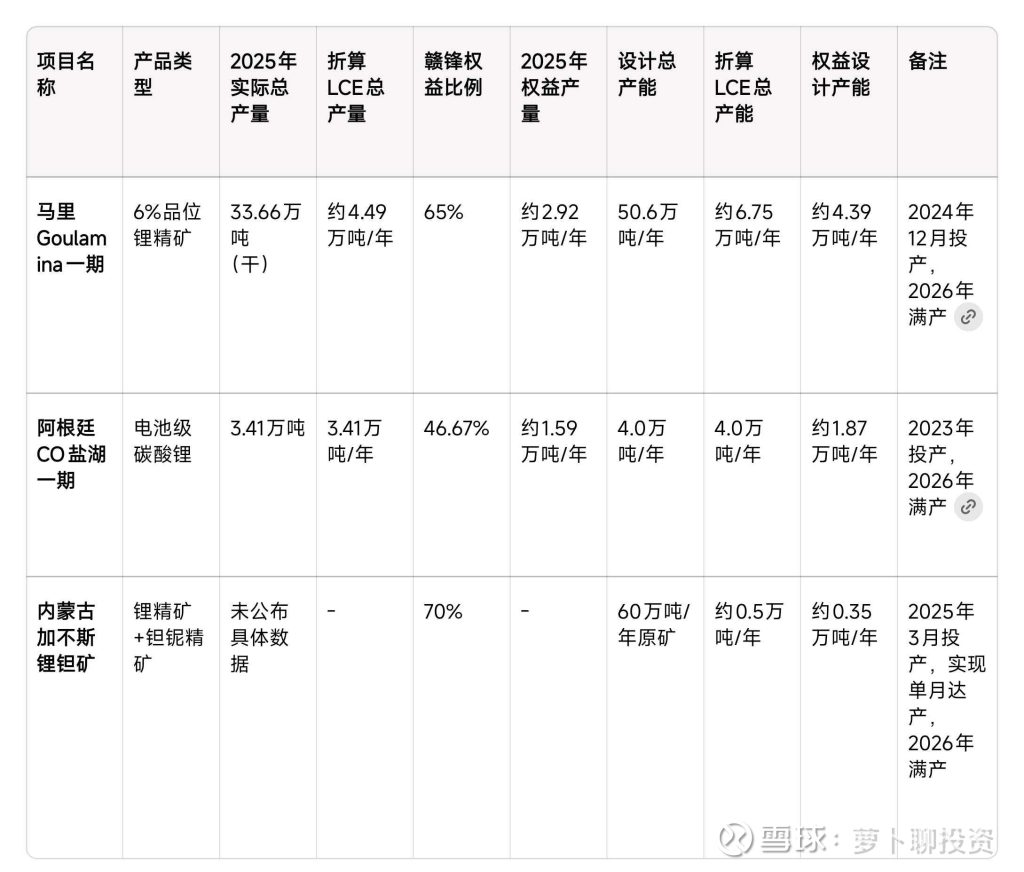

已建成项目达产

三个项目2026年满产,大概贡献2.1万吨权益lce。

2027年:

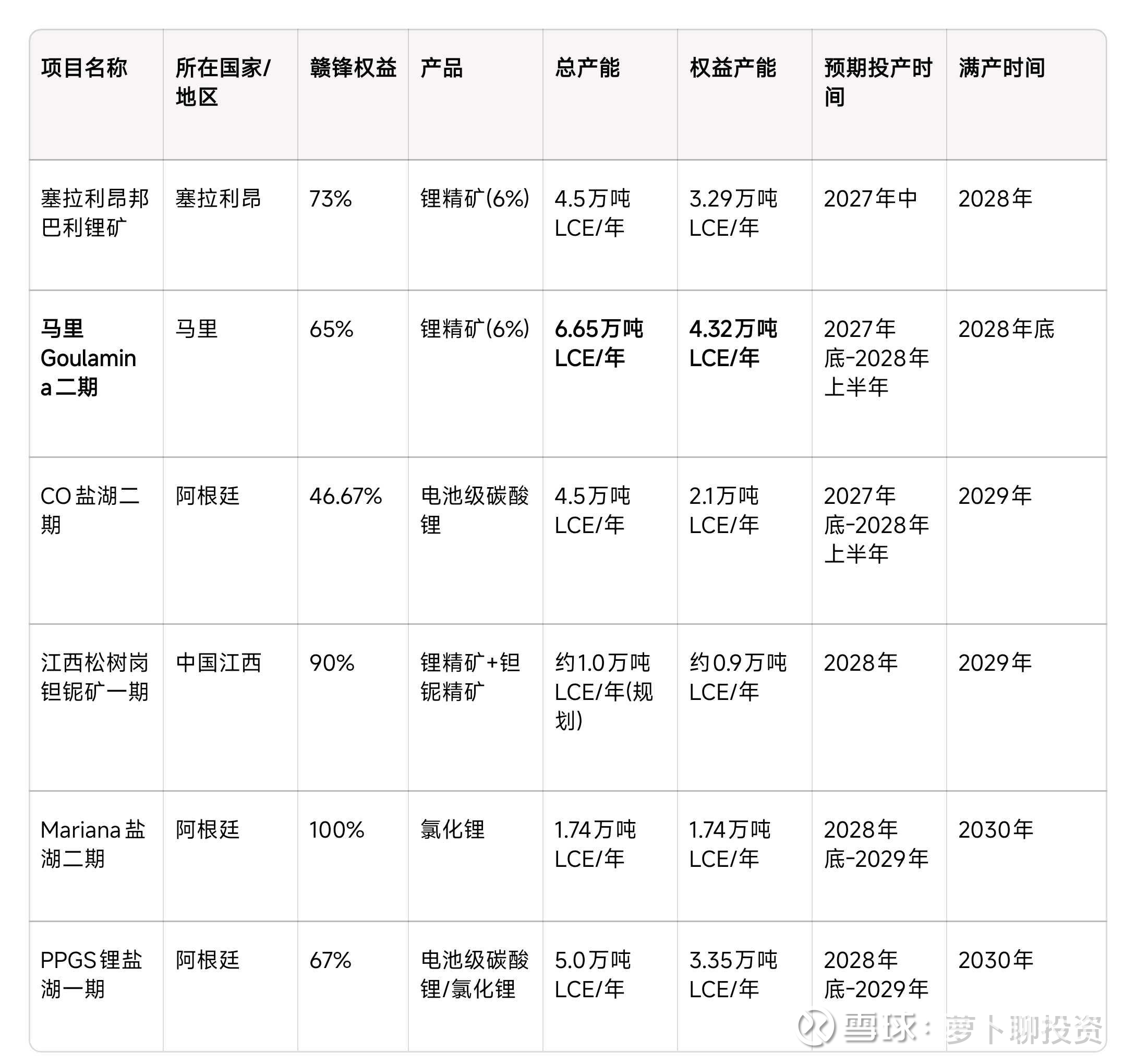

– 主要增量:塞拉利昂邦巴利锂矿投产,新增权益产能约3.29万吨LCE/年

– 全年合计新增权益产能:约3.29万吨LCE/年

2028年:

这是赣锋锂业与天齐锂业成长性差距拉开最大的一年,多个重磅项目集中投产:

– 马里Goulamina二期:新增权益产能约4.28万吨LCE/年

– 阿根廷CO盐湖二期:新增权益产能约2.10万吨LCE/年

– 江西松树岗钽铌矿一期:新增权益产能约0.90万吨LCE/年

– 全年合计新增权益产能:约7.28万吨LCE/年

2029年:

– 阿根廷Mariana盐湖二期:新增权益产能约1.74万吨LCE/年

– 阿根廷PPGS盐湖一期:新增权益产能约3.35万吨LCE/年

– 全年合计新增权益产能:约5.09万吨LCE/年

四、最终结果:

2029年赣锋锂业权益lce大概是29-30万吨,天齐锂盐2029年权益lce大概是格林布什7万吨+雅江措拉1万吨+烧炭沟2万吨+扎布耶0.34万吨,sqm这时候大概4-5万吨(本质是财务投资,且2031年砍掉一大半)一共14-15,只有赣锋一半。别忘了2027年布谷马西钾矿会投产,200万吨氯化钾+4万吨溴素,50%权益。而且阿根廷三大盐湖未来还能回收钾,未来钾是第三增长曲线。

所以,现在赣锋1800亿很贵吗?当然天齐也不贵,也很优秀。

风险提示:

1我前面列举的是新增产能,不是产量。

2项目投产进度不及预期

$赣锋锂业(SZ002460)$ $天齐锂业(SZ002466)$

$赣锋锂业(01772)$

本话题在雪球有27条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#未来三年赣锋锂业的矿端产能