相比Waymo和特斯拉,曹操出行全要素闭环生态更接近Robotaxi终局

<

无方向盘、无副驾、支持自动换电和自动清洗,另外采用了高门大户式对开电滑门、对向式座舱,整车设计寿命达到普通乘用车的2到3倍。

要知道现在市面的Robotaxi通常是大众车辆的改装版,很大程度上就限制了内部优化和大规模成本控制。

就算与特斯拉Cybercab相比,曹操出行这款深度定制Robotaxi也具备更强的运营属性。该车型可以做到60秒自动换电,大幅提升运营时长,而Cybercab为充电,官方未披露具体时间。

在乘客体验上,特斯拉 Cybercab仍保留了私家车的双座设计,车内也仅能容纳20寸小箱,空间局促,为了节省成本还上了塑料座椅,舒适度约等于无。而曹操出行的深度定制原生Robotaxi配有舒适沙发座,电动滑移门,可实现越级乘坐空间;搭载专属 AI Agent,可自然对话、主动服务。

从这些设计哲学来看,曹操出行的深度定制原生Robotaxi核心就是要服务四件事:更低TCO、更高在线率、更少停场时间、更稳定的乘客体验。

另外车展现场,曹操还展示了Robotaxi与“绿色智能通行岛”协同的场景,第一次把整车、智驾、运营和后端资产能力装进一个闭环里,Robotaxi规模化应用和商业化显著加速。

Robotaxi的商业化卡点在哪?

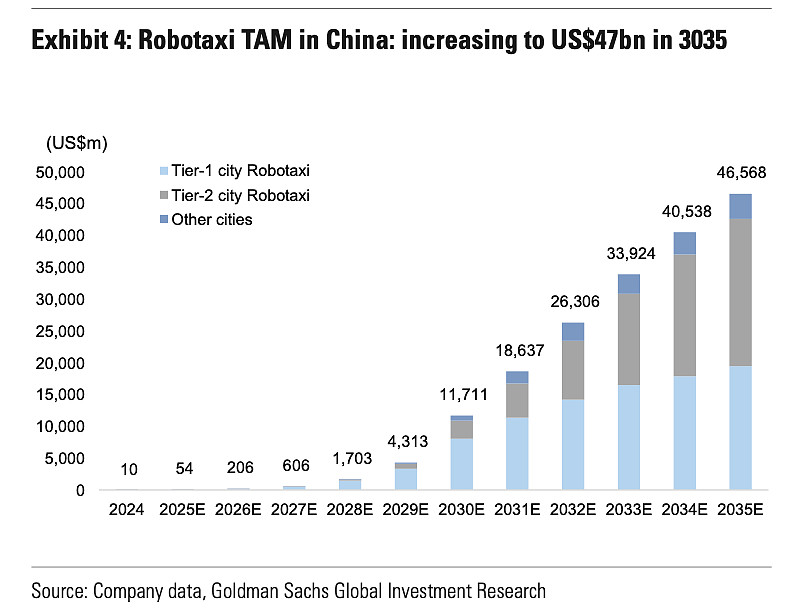

根据高盛报告,到2030年中国10多个城市有望跑出50万辆Robotaxi,到2035年,总体规模有望超过470亿美金。

摩根士丹利也预计,到2030年,L4+Robotaxi有机会占到中国出租车和网约车总车队的8%。现在很多机构和投行的观点比较一致,市场很大,但L4这玩意能不能落地,技术绝对没问题,关键谁能先把单位经济模型做正。

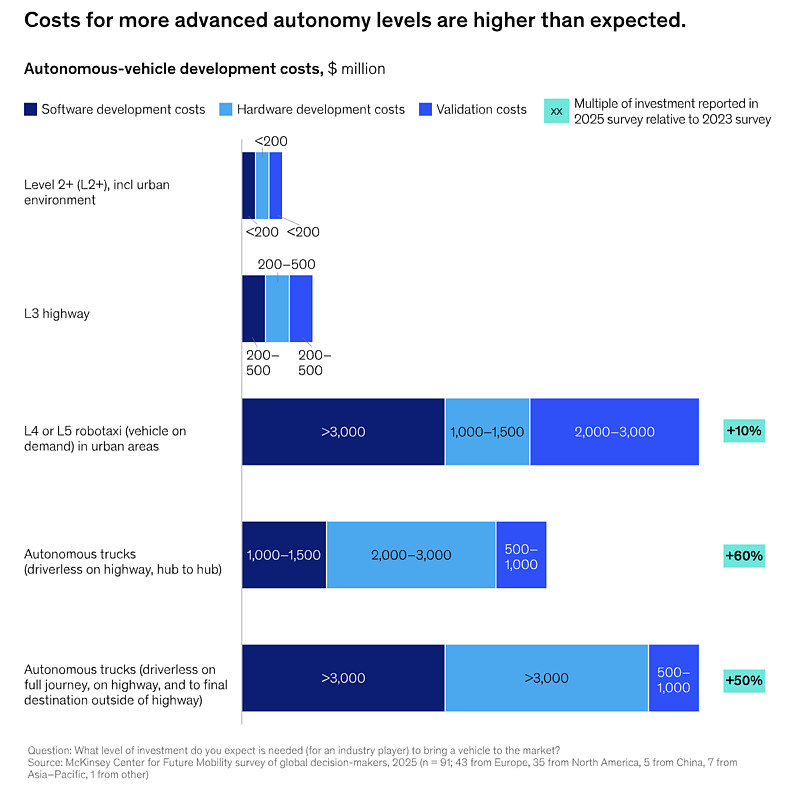

麦肯锡的2025年行业调查显示,L4 Robotaxi大规模商用时间预期又往后推了1到2年,核心就是关于成本问题,而越是高级别的自动驾驶,成本攀升速度就越快,包括软件系统和定制硬件。

包括目前比较有代表性的Robotaxi厂商Waymo和特斯拉,也并未在这些方面都做到最好。

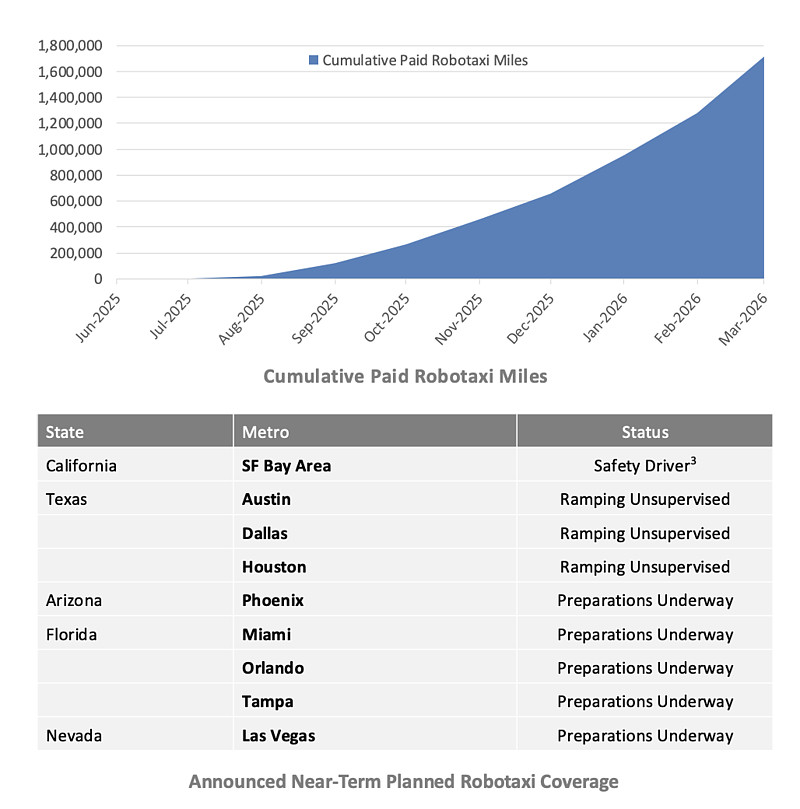

Waymo背后是Google,在技术上已经把“无人、安全、有人付费坐”这件事做到了。官方披露,Waymo到2025年底已累计跑出1.707亿英里的rider-only无人载客里程,2025年全年服务量超过1500万次,目前每周提供超过40万次全自动付费出行,严重伤害及以上事故相较人类驾驶基准减少92%。

虽然解决了技术上限问题,但Waymo至今也没有解出来盈利方程,根据麦肯锡测算,如今自动驾驶共享出行成本里,城市本地化运营仍是大头,跨城复制绝对不是多造几台车那么简单。

再看特斯拉,用视觉方案、端到端算法和制造能力,把Robotaxi做成低成本工业品。公司在2026Q更新称,付费Robotaxi里程环比接近翻倍,未来会让Cybercab逐步替代现有Model Y车队,但现实推进仍有明显爬坡感。

美国市场先是在奥斯汀小范围起步,后续扩到达拉斯和休斯敦;而在旧金山湾区,2025年的ride-hailing服务仍受监管限制,不能按Robotaxi收费,车上也需要有人类驾驶员。

4月24日,马斯克宣布特斯拉Cybercab正式启动生产,意味着L4自动驾驶服务迈入规模化落地新阶段,为全球Robotaxi赛道释放重要积极信号。

特斯拉确实是从路线上就在讲终局成本曲线,不过目前离大规模、稳定、跨区域复制,仍差最后几步。

曹操出行的中国模式

Waymo属于技术驱动的代表,特斯拉是端到端+整车驱动,把BOM压到极限。曹操出行的Robotaxi跟这两个都不一样,属于典型的运营驱动,从一开始就拿出一个可运营的系统来做Robotaxi这件事。

此前公司披露的Robotaxi 2.0全栈方案已经包含第二代车辆、具备无人服务能力的智能履约平台、RAS远程安全服务平台、智能资产管理系统,以及面向Robotaxi深度定制的移动座舱;现实运营端,通过“绿色智能通行岛”把自动换电、自动清洁、车辆整备、智能调度、自动结算放到同一套基础设施里,甚至残值和资产周转这些都考虑进去了。

通盘运营思维下,就可以很好的解决本地运营的成本问题,特别是类似自动清洁、枢纽共享、减少空驶和提高利用率。

这个其实跟公司的运营基因有很大关系。

曹操在网约车时代,就是定制车+垂直整合的典型。截至2025年底,曹操出行运营定制车数量达3.8万辆,是国内同类规模最大定制车队。2025年,公司服务覆盖195城,GTV升至234.3亿元,平均月活用户4130万。

把这些因素放在一起看,曹操这套“运营驱动”,是一种更接近Robotaxi终局的系统能力。一端是原生定制车,把TCO和耐久性做到极致;一端是运营体系,把调度、补能、维保、资产周转全部打通;中间再叠加聚合平台带来的流量分发能力,相当于直接站在现成的用户入口之上做无人化升级。曹操出行已经打造出“智能定制车+智能驾驶技术+智能运营”三位一体的Robotaxi全要素闭环生态系统。

业绩拐点出现,Robotaxi促估值重塑

如果只按传统网约车平台去看曹操出行,市场现在给的价格并不算高。截至4月24日收盘报价约25港元,对应市值约145亿港元(约126.5亿人民币);公司2025年收入201.9亿元,市销率大约只有0.63倍。

这个估值仍然停在出行平台层面,其Robotaxi系统价值并没有被充分展开。

而且从2025年财务表现来看,全年EBITDA转正,四季度调整后利润转正,已经出现了业绩拐点,单看网约车业务,曹操就已经迎来业绩拐点。

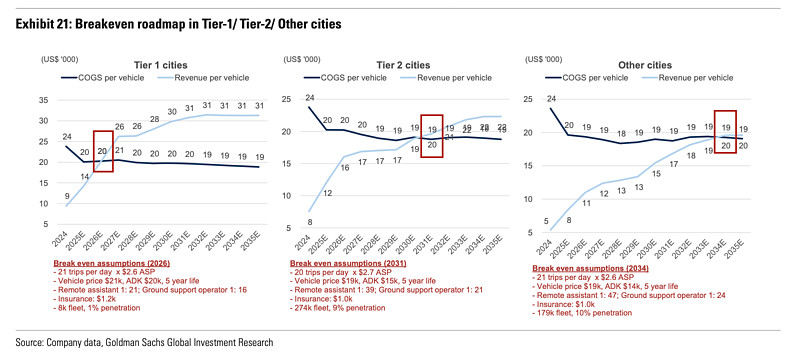

而具体到Robotaxi业务。高盛对行业的判断是,垂直一体化自动驾驶运营商未来三到五年毛利率将快速攀升,其中Tie1城市有机会做到40%。

未来资本市场对Robotaxi业务评估,不单是要看订单规模和抽佣,整个垂直整合逻辑下,包括单车TCO、车队利用率、无人化占比、通行岛周转效率、跨城复制速度,以及海外复制能力等,都会纳入考量当中。

目前曹操出行已在杭州跑出百辆级Robotaxi车队,并拿到当地首个无安全员智能网联汽车道路测试资格。

据悉,曹操出行今年拟在2-3个境外城市布局Robotaxi业务,此前在年报里面曾经也提到过,2026年将推进国际市场部署。若2027到2028年这套“定制车+智驾+运营”的模型跑顺,曹操出行的估值逻辑,大概率会从出行平台切向Robotaxi运力系统。

$曹操出行(02643)$ #北京车展#

本话题在雪球有36条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#相比Waymo和特斯拉曹操出行全要素闭环生态更接近Robotaxi终局