全军覆没,欧美的电池产业,为什么干不过中国

本文来自微信公众号: 酷玩实验室 ,作者:酷玩实验室,原文标题:《全军覆没!欧美的电池产业,为什么干不过中国》

4月10号,美国的电池独角兽企业Ascend Elements,正式提交破产保护申请。

对于普通网友来说,这不过是残酷世界中倒下的又一个NPC,没啥稀奇。但是对于美国的业内人士而言,这个消息无异于死刑判决,它意味着,美国苦心经营多年的电池“去中国化”计划,从ICU直接被拉到了坟场。

一·电池新星之死

遥想当年,Ascend Elements可谓被资本寄予厚望,该公司累计融资超过11亿美元,资方涵盖淡马锡、贝莱德、卡塔尔投资局等顶级机构,韩国SK集团还在2022年投入6000多万美元,成为最大私人股东,同年,美国能源部也送来大礼,给Ascend Elements批下4.8亿美元巨额补助。

资本看好它,是因为Ascend Elements会变魔术,让美国人有源源不断的回收材料,用来制作电池,从而解决原材料需要从中国进口的“难题”。

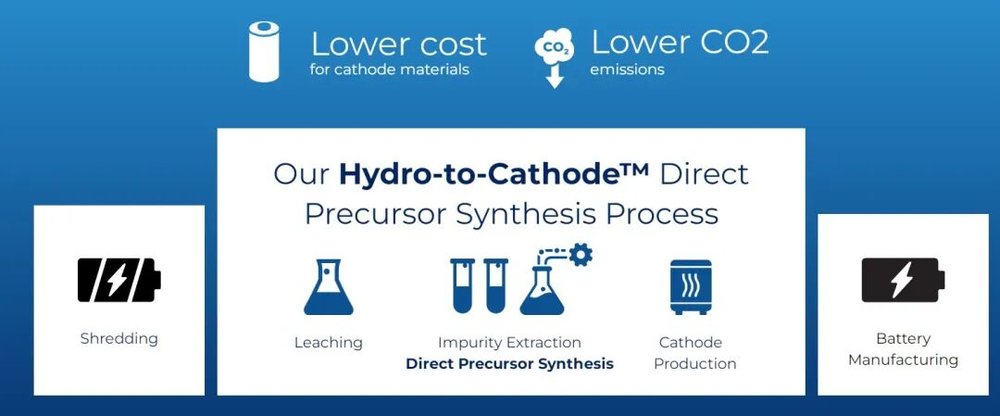

用比较通俗的话来解释,Ascend掌握了一种专利技术(Hydro-to-Cathode),在回收过程中,他们只选择性地剔除铝、铜、石墨和塑料等杂质,而让镍、钴、锰这些昂贵的金属依然留在溶液里,从而生成可直接用于电池的正极前驱体材料。

相比之下,传统的回收方法非常繁琐,需要先要把旧电池里的镍、钴、锰等金属一个个单独提取出来,变成纯净的硫酸盐形态,然后再按照比例重新混合制作正极前驱体,比Ascend的模式多了15个步骤,每个步骤都要耗费额外的成本,也产生额外的污染物。

说得再简单点就是,你把电池当个乐高积木,老法子回收是直接还原成塑料颗粒,Ascend只是拆开成零件,之后重组更加方便。

因此,Ascend生产出的再生材料比用矿石新挖出来的原生材料成本更低,据估算单元成本可降低约59%,碳排放减少50%,而且对镍、钴、锰的理论回收率能达到98%以上,对电池中锂的回收率也能超过90%,同时再生材料的性能完全达标。

对于美国来说,Ascend的出现可谓天降喜讯。要知道,正极占锂电池总成本的四成左右,而中国牢牢掌控了全球70%到80%的正极前驱体材料产能,在磷酸铁锂领域占比更是超过95%,同时还垄断了锂电池回收的规模化产业能力,美国本土几乎没有规模化的正极前驱体材料产业,完全依赖进口,而主要的来源地就是中国。

这意味着,每当美国做出什么欠抽举动时,商务部就会高高举起这条鞭子,给它长点记性。

(商务部)

有了Ascend助力,美国人就不怕鞭子了,反正报废电池可以低成本回收前驱体,我就拿着一批材料在国内不停循环使用,那还有中国啥事啊!

怀揣着这个美好的梦想,资本开始疯狂给Ascend砸钱,美国能源部更是大手一挥批了补助金。Ascend也不负众望,直接画PPT画出来一个肯塔基超级工厂,号称建成后,年产能可满足75万辆电动车的正极前驱体材料需求,是当时美国本土最大的同类项目,正好能喂饱特斯拉在美国的两座工厂。

车企们听说这个消息,也争先恐后跑来谈合作,生怕错过了这个宝藏供应商。

然而PPT很美好,现实很残酷。

寄托了美国电池独立自主梦的Ascend,开局就是经典的拖延问题,为了尽快投产,他们居然采用了边设计边施工的奇葩方法,来建造肯塔基超级工厂,结果就是不断临时改方案。美国施工方本来就效率不高,你还玩这出,直接导致工期延长了至少18个月,并且出现了1.384亿美元的巨额超支。

从2022年,折腾到2025年年中,工厂的完成度仍然只有50%,没有回收哪怕一块电池。

正是这个拖延,让Ascend等到了“好时候”。项目开始的时候,包括前驱体和锂盐在内的正极材料,价格都处于高位,循环利用的材料可以打四折,也是基于这个价格算出来的。但2023年之后,受到行业供大于求的形势影响,正极材料价格一路走低,几乎腰斩,全球锂价更是从高位下跌近90%,Ascend的回收货直接失去了价格优势,卖得比一手原生材料都要贵,谁会买?

(申银万国证券)

这个变化,让资本开始更理性地审视,Ascend的商业模式,以及未完成的肯塔基超级工厂项目。

Ascend的愿景,建立在“美国电动车/储能爆发→大量退役电池→回收再生”的假设上。但现实是,动力电池的使用寿命长达10年以上,储能电池在妥善维护的情况下也能达到这个寿命,而美国电动车销量爆发是2020年之后,那么小学算术可知,电池退役潮要到2030年之后才会到来。在此之前,Ascend只能靠电池厂生产的边角废料、数码3C的报废小电池当原料,生产规模远小于预期,而且产量不稳定,这座能喂饱75万辆车的回收工厂,未来几年大概率连零头都造不出,开一天就亏一天。

更灾难的是,Ascend在乔治亚洲还有个试验性工厂,已经先行投产,结果因为工艺不成熟,产能始终无法达到设计指标,回收率也无法达到承诺的98%,工厂还存在严重安全隐患,短短3年时间,就发生了14起火灾,差点被当地居民赶走。

(Yahoo)

一塌糊涂的前景,让资本不再愿意给Ascend多掏一文钱,Ascend没法融资、自己又不盈利,财务状况很快就恶化了,连建筑承包商的1.3亿美元工程款都结不了,人家更不愿意推进超级工厂进度。

在煎熬之中,Ascend终于等来了自己的最后一根稻草,总统大选。特朗普的态度基本上就是,你睡王批的钱,跟我懂王有什么关系?2025年10月,能源部单方面取消了尚未发放的3.16亿美元补贴,Ascend的资金链彻底断裂,也失去了最后一丝希望。

这个被寄予厚望的独角兽,最终沦为美国“去中国化”硬着陆过程中的牺牲品。

美国知名清洁能源媒体CANARY MEDIA,给Ascend写了这么几句墓志铭:“风险投资家们资助了一群现代炼金术士,他们吹嘘能够更快、更便宜地处理废旧电池,从里面几乎100%地回收有用的材料,然后将其重新卖回到供应链中……但是,等真正开始商业化落地,这帮人就吹不动了,只会不断缩水自己的野心,最终走向倒闭……”

二·“电池坟场”

Ascend Elements的失败,看起来像是意外死亡,实际上是中了一种魔咒,名为“谁跟中国比拼电池谁死”

让我们来看看魔咒受害者,曾经号称“电池回收第一股”的Li-Cycle,它凭借一手湿法冶金工艺,理论上可实现锂电池材料95%以上的回收率,这家公司还想出了所谓的轮轴生产模式,在各地分散建设小型工厂,负责拆解旧电池并粉碎成不属于危险品的“黑粉”,再集中送往湿法冶炼中心,可以大幅降运输成本。

睡王在位时,Li-Cycle是美国《通胀削减法案》法案重点扶持的本土回收龙头,被寄予厚望打造不依赖中国冶炼产能的北美电池材料循环闭环,巅峰估值超过20亿美元,累计融资11亿美元,还获得了美国能源部4.75亿美元的贷款。

而Li-Cycle的死法,居然跟Ascend Elements完全一样,像素级复刻。先是核心工厂建设成本严重超支,工期持续延期,原本预计10亿美元完工,干到一半就发现还需4.8亿美元才能投产;叠加锂价暴跌,回收业务完全丧失成本优势,由于表现糟糕,能源部见势不妙,直接鸽了贷款,导致这家公司无钱可用。

Li-Cycle,卒于2025年5月。

再说Powin Energy,曾经的美国本土第三大储能系统集成商,不仅有对电网侧的产品,也有家庭用户产品系列,被视为美国储能领域摆脱对中国依赖的标杆,巅峰期手握大量美国本土储能订单,深度绑定美国清洁能源政策,还喊着要进军全球,签下了澳洲、欧洲、拉美等多地大型储能项目。

结果,美国政府开始对电芯加征145%关税之后,Powin Energy马上陷入危机,因为这兄弟只会玩集成,不会造电芯,超过90%的电芯都采购自宁德时代、亿纬锂能等中国厂商。

2025年,Powin Energy卒,死的时候还欠了中国供应商4400万刀的货款,宁王骂骂咧咧退出直播间。

这个魔咒不仅仅对美国生效,其它西方国家也亲测中招,最有名的受害者当属瑞典的Northvolt,号称“欧洲宁王”,西方动力电池“全村的希望”,目标是拿下欧洲25%的动力电池市场份额,彻底摆脱欧洲车企对中国、韩国电芯的进口依赖。巅峰期累计获得高盛等机构超140亿美元投资,以及价值550亿美元的电池供应合同。

结果工业化量产全面翻车,实际利用的产能仅达设计值的1%,良品率长期低迷,还频繁发生安全事故,在成立的8年间累计烧光了近140亿至150亿美元,也让投资机构和客户的耐心被彻底耗尽。宝马直接取消了20亿美元的大单,而且点明了,就是因为Northvolt无法按期交付且电池质量奇差,连同在瑞典的沃尔沃和斯堪尼亚,都觉得它是个猪队友,果断撤单。

等到Northvolt烧掉所有钱,关门大吉,国外的网上又出现了一种给他洗的声音,说是中国某公司为提供Northvolt的电池生产设备,被暗中动力手脚,存在很多毛病,所以良品率一直上不去,这么做就是为了搞垮Northvolt这个对手,老中全责。

但是这个谣言又揭露了一个新的问题,你Northvolt不就是打“去中国化”的旗号融资吗?拿着中国生产线造电池,跟直接买中国电池有啥区别?掐断供应了还不是个死,搞了半天,自主可控是自我感动。

垮的还不止初创企业,德国BMZ算行业老资历了,1994年就已经在搞电池,被称为“行业先驱”,本来人家用中国零件组装,干的好好的,前几年,被政府半哄半骗去转型搞电芯自主制造,结果一堆钱砸下去,产能和技术始终无法达标,德国人自己都不买,也是破产收尾。

对了,还有个大家更熟悉的牌子,德国瓦尔塔,1887年老牌子了,很多车都用它家的小电瓶,也是信了政府邪,非要去搞储能和动力电池,为此掏空了家底,结果呢,动力电池造不出,储能成本太高卖不掉,背了5亿欧元的债,被迫破产重组,股价下跌90%。

经典的三步走,政府喊去中国化,企业高调进场搞电池,几年后倒闭。

业内人士半开玩笑地把这种的现象称为“电池坟场”。

三·放弃斗争,准备幻想

欧美“去中国化”电池企业的集体倒闭,本质上是一场政治叙事对抗产业规律的必然失败。

从上游来说,中国目前控制了全球绝大部分的电池原材料精炼能力,包括60%以上的锂精炼、80%的钴精炼以及近90%的电池级负极石墨加工。

这种精炼能力的垄断意味着,即使矿石产自澳洲或智利,其最终转化为电池级化学品的过程大多发生在中国境内,产生的增值红利被中国企业吸收,同时也极大地压缩了物流成本和中间商利差,也意味着,中国一旦开始实施严格的出口管制,就可以直接掐断对手的原料供应。

从最近的这则新闻其实就能看出来,美国企业要获得1200吨的特定种类石墨,都需要冒着巨大的风险搞走私。

(每日经济新闻)

中国不仅有充足且廉价的原料,还有完整的电池产业链,无论是正负极、电解液、结构件,还是对应的电池热管理系统,乃至生产这些东西的设备,中国都可以自给自足。而且在常州、宁德,都形成了超级产业集群,上下游之间几小时路程,物流成本趋近于零,而欧美企业则需要跨洋采购核心材料和设备,物流周期长达2-3个月,叠加关税、库存成本,仅供应链成本就比中国企业高出60%以上……

更不要说,中国头部企业经过近二十年的规模化试错,实现了电芯良品率稳定在92%-95%,而欧美初创企业良品率长期徘徊在80%,大量产品直接报废,单位成本暴增。这还没算上,欧洲工业电价是中国的2到3倍,美国人工成本是中国的3到5倍,欧美环保合规、建厂审批的成本和时间成本更是远超中国。

最终结果是,欧美本土生产的电池组,综合成本比中国进口产品高出50%以上,哪怕算上关税和海运费用,中国产品到岸价仍低于欧美本土竞品。

价格优势能带来销量,销量上去了,就会加速经验和财富的积累,这样一来,中国企业又有更多资源用于研发,技术上永远领先一两代。举个最简单的例子,宁德时代和比亚迪的主力产品,体积利用率都已经来到了70%左右,Northvolt死前还在捣鼓利用率55%的产品。

根据彭博社报道,去年9月,多位西方创投家组团来到中国考察,回去之后,列出了一个“不可投资清单”,里面全是他们认为西方无法与中国较量的产业,谁投谁死。其中就包括电池,考察团成员塔利亚·拉斐尔就直言,她研究纸面数据已经对差距有预期了,但亲眼看到中国工厂之后,她还是大为震撼,并严重怀疑欧洲和北美的企业该如何生存。

(彭博社)

几年前,曾毓群被国外记者问到“欧美在电池领域如何赶超中国?”的时候,他也给出了一个委婉且绝望的回答:“它们可能必须从教育着手……”,培养一大批人才要花十几年时间,这等于是从头来过了。

如此大的成本/技术鸿沟,光靠初创企业自己确实很难抹平,得政府拿高关税打压中国对手,再高补贴的帮助自己,才能先苟住,也要靠政府去组织各大高校培养人才,未来才有希望。

但这又引出了一个西方最最最致命的问题,政策毫无连续性。

在欧美党派斗争的语境下,每隔几年,重大战略便要推倒重来,就拿美国来说,睡王在的时候发补贴,懂王来了就赖账,这让企业怎么活?而且每一届政府对于绿色能源、电动车的态度都不一样,美国和欧洲的政策都在不停反复,一会儿绿党在位喊2030年封杀油车,一会儿右翼上台“我逗逗你的啦”,你连个稳定的国内市场都无法给企业提供,还谈什么发展?

十多年前,国际局势开始发生微妙的变化,中国人的态度是“放弃幻想,准备斗争”,然后我们斗着斗着就发现,以前被卡脖子的、弱势的领域,大部分都自己搞定了。

欧美人现在的状态正好相反,“放弃斗争,准备幻想”,折腾了几年去中国化,白花花的银子丢进去连水花都看不见,然后开始做梦,梦自己可以用几年时间,抹掉中国几代人的努力。

#全军覆没欧美的电池产业为什么干不过中国