(周记329)坚持低估买能解决投资中大部分问题丨理性聊聊茅台丨永新股份年报

<

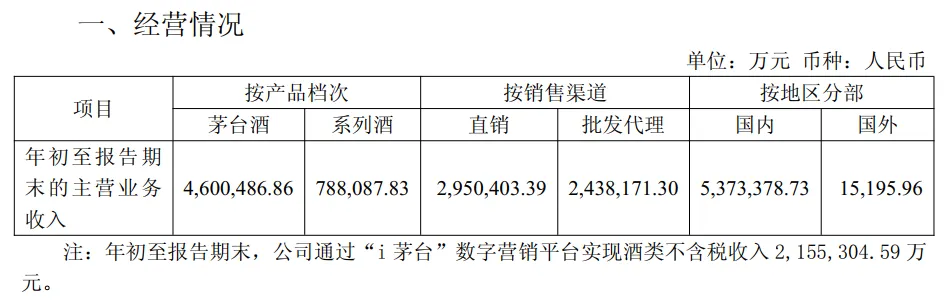

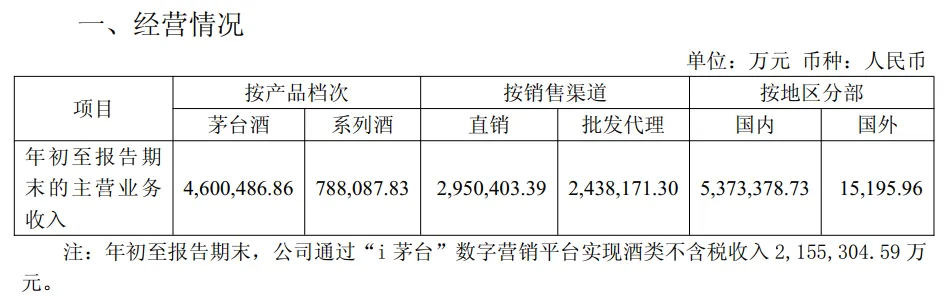

茅台酒营业收入:460亿,去年同期是435亿,增长了5.5%。

系列酒:78.8亿,去年同期:70.2亿,同比增长了12%。

平台方面:i茅台收入215亿,营收占比40%。

这份业绩没那么好,但在当下整体的大背景下已经很不错了。

对于这份业绩有很多各种各样的解读,还是那句话,真正好的时候是不用到处找原因的。

就像孩子考试回来,他开始给你说这个题是老师看错了,那个题是没写清楚被误判了,这些都算上其实成绩还不错的时候,大概率他这段时间的学习实际没那么好。

价值投资者我认为没必要过度否定企业短期的难,因为你本身就是奔着长期价值去的。

对于一家企业的业绩增长,除了新品外,无非几个逻辑,量增,价增,以及量价齐增。

茅台当下的问题核心是消费没那么好,我认为未来一两个季度依然比较难的概率是比较高的。

量升方面:整体消费复苏是一个缓慢的过程,突然爆发的概率很低。

提价方面:一个是出厂价的提高,在目前消费压力比较大的情况下,很难频繁出现。

一个是直销占比提高,目前直销占比已经比较高,另外一个i茅台上的直销可能会是另一种景象,根据市场的需求价格波动变化。

无论是量升还是价升,茅台这种全国性的龙头都需要消费有明显的复苏才能实现。

茅台我认为依然是稀缺的消费品,但在预期上我认为还是要有持久战的准备的。

目前黑白有7%的茅台和7%五粮液。

对于这两笔投资,我的预期是随着未来消费恢复,成为一个稳定分红,有一定低增长的持仓,获得分红以及一些估值修复的收益。

短期内没有加仓计划,如果茅台出现极低的价格,可能会少量加仓。

至于原因,并不复杂,这几年也反复聊过很多次。

首先获胜的概率上:

以往白酒是个量价齐升的阶段,而未来更多是总量下降后的存量竞争,尤其茅台外的其他中高端,从开始大鱼吃小鱼,到未来可能是大鱼和大鱼之间的竞争,犯错的概率增加。

其次是赔率上:

以茅台为例估值上当前20PE,成长性上,未来一段时间大概率是一个小幅增长的状态。

一个小幅增长的企业,合理估值25PE左右我认为也基本合理,所以估值的提升空间也不是很大。

茅台如此,五粮液要更难一些,所以我个人对白酒的仓位不会很高。

有人说了难道消费就没有爆发好转的可能?

可能有,但是我有一个核心:

好事上,不因小概率的好,过度冲动。

坏事上,不因小概率的坏,忽略风险。

合理配置,不过度期待,他真能突然变好,那更好,但是也要为长期艰难做好打算。

之前我说降低预期的时候有善意的读者留言说,愿意看茅台分析的朋友,大多都持有茅台,你这样聊肯定不讨喜。

这我当然懂,站在自媒体的角度,我对持仓大夸特夸,构建完美蓝图:

我们是唯一的正确,拿几年必然财务自由,看的读者热血沸腾,迎合了大多数人的少付出,没有心里负担,又能有回报的要求。

使劲给我打赏,我再开个付费社区,无论以后怎么样现在我先赚到钱。

这样做,双方都舒服,但这不长久。

我相信很多人在2021年、2022年、2023年每次财报出来都看到这样的打气,但不知不觉五六年也就过去了。

我相信也正是因为过去几年我不因持有而盲目乐观的态度,才让大部分读者,有了配置思维,而不是满仓某个行业导致到了一个阶段进退两难。

我相信在更长的周期里,不因持有而盲目乐观,合理配置,合理预期,才是我们走的远的原因。

02、永新股份

首先提醒:本人持有占总仓位12%的永新股份,成本9.25元左右,难免屁股决定脑袋,分享只是一种观点,不代表买卖建议,请独立思考。

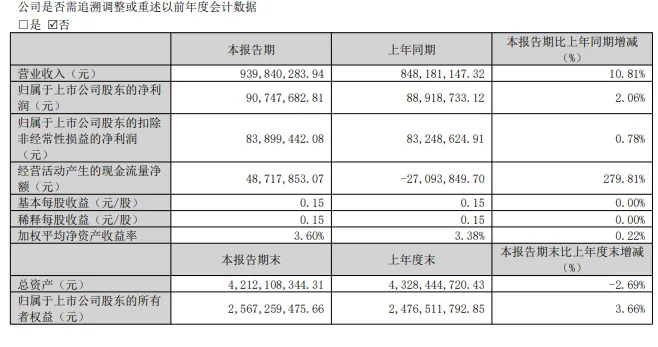

本周五永新股份发布了2025年年报:

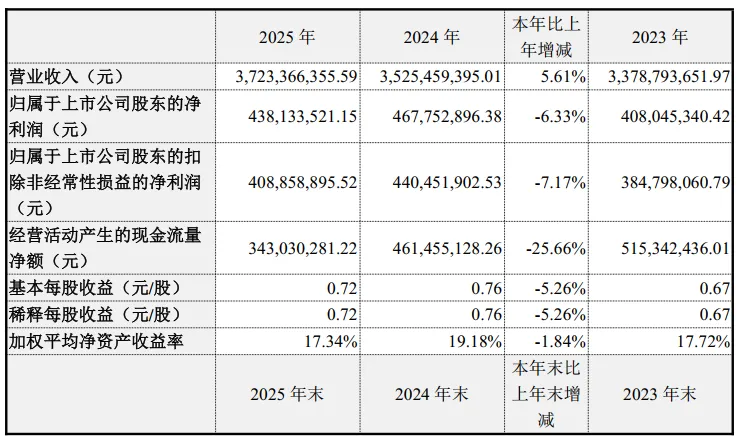

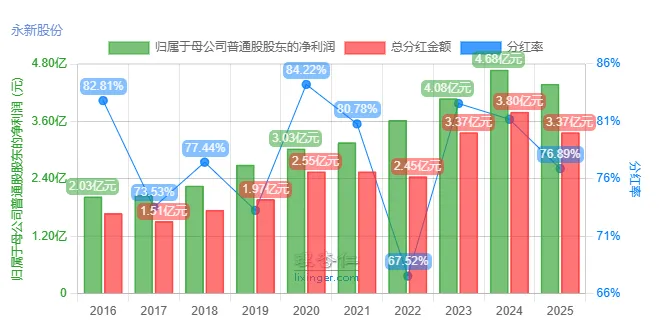

2025年营业收入为37.23亿元,同比增长5.61%;归母净利润为4.38亿元,同比下降6.33%

同时永新股份发布了2026年一季度报告:

2026年一季度永新股份营业收入9.39亿同比增长了10.81%,净利润0.9亿同比增长了2.08%

彩印复合软包装材料、多功能膜材料是永新股份营业收入的主要来源。

彩印复合软包装材料其轻便、 可塑性强, 具有高阻隔、 耐蒸煮、 耐冷冻、 保鲜性等特性, 且成本较金属、玻璃等包装物相对低廉。

广泛应用于食品、日化、医药等领域, 医疗防护、纺织品、电子产品等产品。

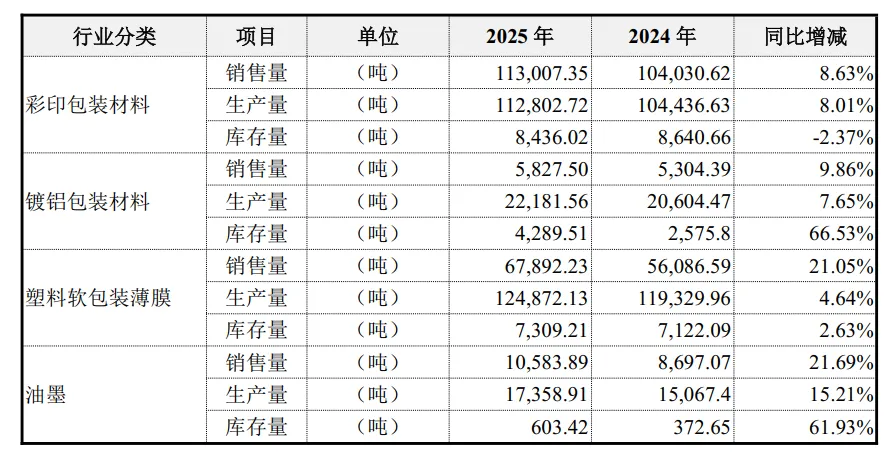

从销售数据看:

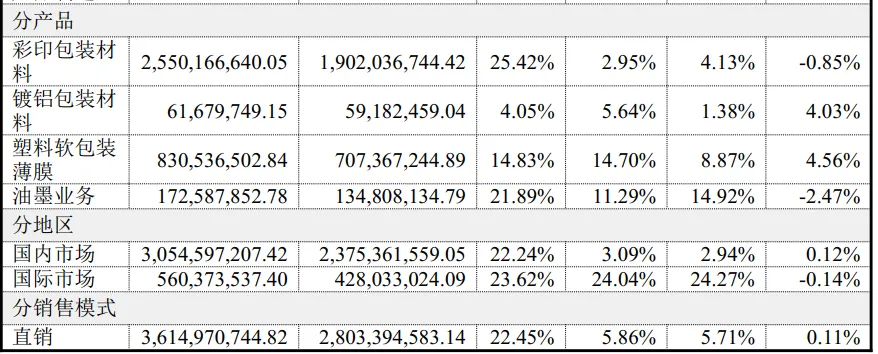

彩印主业:25年收入25.5亿元,增长2.95%,销量同比增长8.63%。营业收入占比68.49%

塑料软包装薄膜业务:25年收入8.31亿元,同比增长14.7%,销量同比增长21.05%,营业收入占比22.31%

按销售地区来看的话:

国内营业收入31.62亿,同比增长2.9%

国际市场营业收入5.6亿,同比增长24%

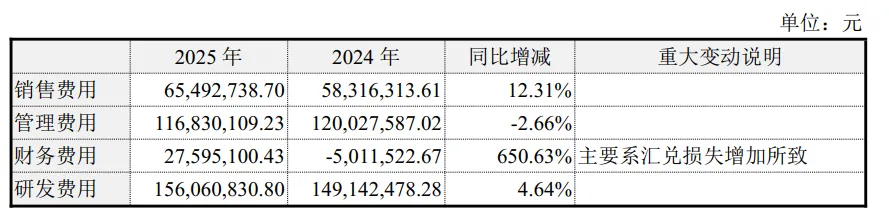

我们可以看到无论是营业收入还是销售量其实还是不错的,2025年业绩压力主要来自于,2025年财务费用2759万,主要来自汇兑损失。同时销售费用比去年增长了一些,

分红:

2025年年度分红,向全体股东每10股派发现金红利2.70元,加上中期分红,当前股价股息4.8%,分红率相比去年有小幅下降。

这对我个人的体系来说是个小小的减分项,当然只是说站在我的体系下。

对于企业来说,想未来多赚钱,现在就要提高产能,提高产能必然要先投入。

2025年,永新股份,推进年产22000吨新型功能膜材料、 3万吨双向拉伸多功能膜、 年产4万吨彩印复合软包装材料智能工厂项目等重点项目的建设。

同时启动年产2000吨宠物食品包装材料、4500吨精密注塑制品扩建等新项目。

这些项目必然都需要持续的投入,钱花在了扩大产能上,自然就要减少一些分红。

这种事情,更注重成长性,就是加分项,现在的投入意味着未来可能产生更多的收入和利润,

更注重确定性,可能分红率降低就有些减分。主要看你的体系。

对于永新股短期的变量主要有两个:

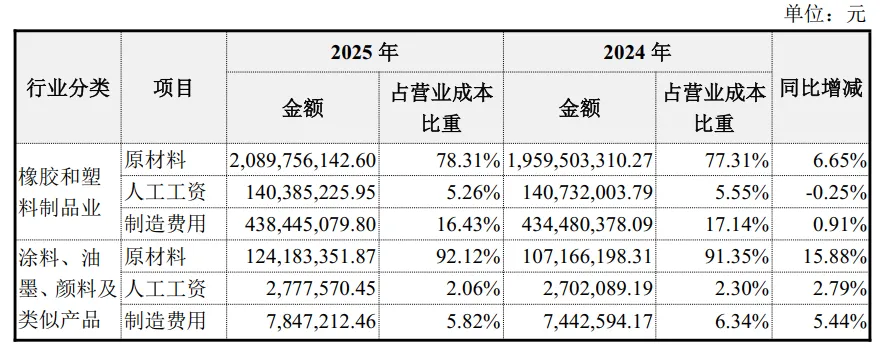

第一,原材料价格的波动

永新股份的营业成本中原材料占比77%,

公司生产所用原材料主要为石油深加工产品, 国际原油价格受多重因素影响易出现波动,若原料市场价格剧烈变动,即便公司具备一定价格转嫁能力仍可能对成本控制及经营业绩产生不利影响。

不过从以往的数据来看原材料价格波动对公司的影响并不是很大。

第二:下游企业持续低迷

包装下游为食品、饮料、化妆品、医药、电子产品等等。

这些领域大多这些年压力都比较大,而包装又是一个差异化没那么大的行业。

下游企业经营压力大,包装市场集中度偏低, 产品较为同质化,下游的压力持续增加,有可能对上游包装企业造成影响。

更长的周期看,我买入永新股份主要有几个原因。

1、足够低估。

当前16PE依然不算高估。

2、行业有集中的潜力。

中国是全球最大的软包装市场之一, 行业整体规模已超万亿级别, 市场规模庞大,但是另一方面这个行业比较分散包装行业国内前五合计占比为6.3%。

未来随着国内持续深入推进“ 双碳” 目标和循环经济战略,更严格的环保法规和标准, 对VOCs( 挥发性有机化合物) 排放、 废弃物回收、 材料循环使用、 可降解性等提出了明确要求。

这些法规政策迫使企业必须进行绿色化改造, 采用环保油墨、 无溶剂复合、 可回收易回收材料等,短期看直接增加了生产成本。

但也为提前布局的企业创造了差异化竞争优势,一些无力改造的中小企业将会被逐步淘汰,增加了行业集中的动力。

3、分红稳定

目前分红率虽然略有下降,但依然比较高。

4、间接投资了消费行业,

消费总有好转的时候。但是当下还有一个特点,就是品牌分散化,尤其在食品领域,网红带货给了很多小品牌快速成长的途径,使得消费者的品牌选择更分散。

投资包装行业相当于多了一层安全垫,消费差的时候首先直接影响小,其次面对食品品牌分散化的趋势,无论未来哪个品牌发展的好,只要消费恢复,包装行业大概率受益。

5、产能逐步释放:

在建的年产2.2万吨新型功能膜材料扩建项目剩余一半产能将于2026年投产。

年产3万吨双向拉伸多功能膜项目预计今年二季度开始投入使用。

年产4万吨彩印复合软包装材料智能工厂项目也正在推进。

《年产2000吨宠物食品包装材料》项目,陆续开产。

宠物包装单纯这个项目收益不算太高,但是宠物食品是个很大的赛道,黑白个人也很看好,前年写过一篇相关分析《宠物行业(发布时间2024年9月27日)》,当下的年轻人,拥有宠物的占比要远远高于上一代人,且更愿意投入花费。

6、海外占比提高:

国际市场营业收入5.6亿,同比增长24%,营业收入占比从2024年的12.81%提高了15.05%

目前来说买入的逻辑大多都没变化,分红稍有降低对我个人有一些影响,我选择继续持有,但如果分红率降低,可能会择机降低一些仓位。

02

聊聊体系

前几天看到一个博主抱怨在小米上亏了不少钱。

去年有个阶段问小米的留言也特比多,如果有印象的读者,可能还能记得去年留言区我回答过很多次类似的问题,基本回答都是我认为有些高估了。

简单截图几个当时的留言:

咱们抛开生意模式不谈,无论多么优秀的企业,估值都会有可能出现在三个阶段,高估, 合理,低估。

再好的企业,过高估值买都意味着巨大的风险。何况大多数高估时对未来的乐观估计,都会被当时上涨后过于乐观的氛围影响。。

聊这个也也不仅仅是想聊小米,企业也一样,文章下问的最多的,往往都是过去一段时间涨幅最好,热度高,且估值比较高的。

黑白之前分享过《我的投资体系》我认为其中很重要的一小段内容是:坚持在低估买能解决投资中绝大部分问题

当然这个低估不是简单的静态PE对比,而是说你经过分析,认为企业未来至少还有一定的成长性,在这个前提下的低估才有意义。

在低估值时买,大致有三种组合。

第一种:看对,市场也恢复乐观,赚业绩增长,和估值提升的钱。

第二种:看对,但市场没有恢复乐观,可以赚业绩增长的钱,一些稳定分红的企业可以稳定吃分红。

第三种:看错,企业在估值很低时,本身就是因为市场对他很悲观造成的,错的别太离谱,往往不会有巨大暴跌,只要自己能敢于认错,不会有太大损失。

相反高估买也可能面对三个组合

第一种:看对,业绩确实还能保持高增长,市场也依然乐观,也只是符合预期,顶多能赚点业绩增长的钱。

第二种:看对,业绩确实还能保持高增长,但是市场热点过去了,估值开始下降,业绩确实增长了30%,但是估值下降了50%,因此还亏钱。

第三种:看错,逻辑证伪,股价头也不回的暴跌,损失惨重。

低估买,能解决投资中绝大部分亏钱的问题。

第二:低估买入+适当分散,胜率翻倍。

低估买减少了你犯大错的可能,适当分散进一步稀释了犯错带来的影响。

当然适当分散的前提是你有标准认真选,比如除了估值外,有护城河,长期被需要,有明确的增长逻辑。

低估买入+有标准+适当分散,这三点如果都能做到,长期在股市生存我认为不难。

既然这么容易,为什么大多数人还亏钱呢?

首先低估买,要摒弃去追热点,去买那些暂时被唾弃的企业。

这就挡住了大部分人,买被市场暂时唾弃的企业需要克服恐惧,不去买当前的热点需要克服贪婪。

大部分人依然停留在当前啥热度高去买啥的状态。

其次,适当分散意味着,你单笔投资对的时候回馈感没那么强,对于一些资金偏少的投资者,本来资金就不多,如果又做了一定的分散,这意味着你要接受慢慢变富这个选项。

而大多数人进入股市都是抱着快速致富,或者说让股市解决自己人生中所有问题的这个态度来的,自然很难接受这个选项。

对于着急致富的人,集中,买热点,快速拿涨停,成为了唯一能靠近梦想的选择,但是大多数人只想了赔率,忽略了概率。

第三,低估买,适当分散的严格执行,还有一个隐藏的好处,就是防止上头。

明明看着四五十PE甚至更高的估值,然后找了一堆能高增长的逻辑,安慰自己并不高估。这是很多人投资中犯错的重要原因之一。

一家企业仓位过大,承认错误带来的损失太多,因此发现端倪不敢改变,最终导致小错变大错,这样的事情也不少。

投资中,低估防止冲动买入,分散防止认知错误,专注长期逻辑,忽略短期波动。结果大概率会不错。

我是终身黑白,聊投资,但不功利,让我们一起认真学习,慢慢变富,如果觉得本文不错,那就点个赞或者“在看”吧。

本话题在雪球有11条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#周记329坚持低估买能解决投资中大部分问题丨理性聊聊茅台丨永新股份年报