长城汽车:海外输血,国内补课

本文来自微信公众号: 定焦One ,作者:定焦One团队,编辑:魏佳

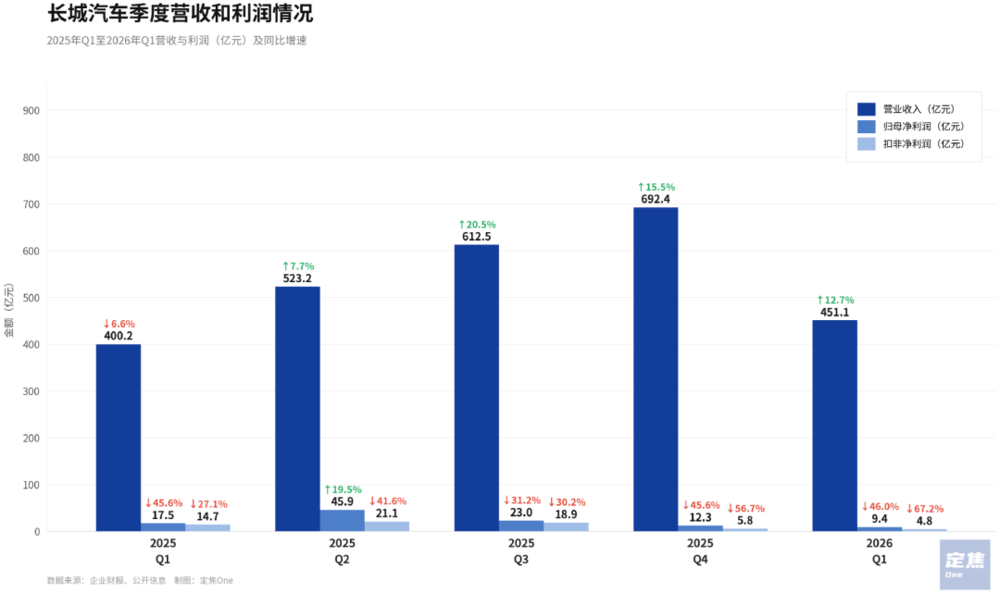

4月24日,长城汽车交出了2026年一季度的成绩单。

营收451.1亿元,同比增长12.7%。在国内乘用车市场整体承压的背景下,这个增速不算差。

但归母净利润9.5亿元,同比下降46%;扣掉非经常性损益,只剩4.8亿,同比跌了67%。

长城这种“卖得更多,利润却大幅缩水”的情况从2025年持续到了现在,并没有像市场之前预期的那样,随着“渠道投入期”过去而收窄,反而进一步加剧了。

港股对长城的定价也反映了这种压力。截至2026年4月24日收盘,比亚迪市值为9227亿港元,吉利汽车在2480亿港元左右,奇瑞汽车约1810亿港元,长城汽车则是1112亿港元。

财报里还有一组数据值得关注:一季度海外销量13.01万辆,总销量26.91万辆,海外占比已经接近一半。同期,经营性现金流从负90亿扭转为正33亿。换言之,现金主力来自海外,利润压力集中在国内。

这背后是长城这几年主动选择的一条路:长城没有和比亚迪、吉利硬碰,而是以越野+混动绕开纯电主战场,在细分赛道上找空间。

走过2026年一季度,长城依然在这条路上“交学费”。

01.利润腰斩,现金反转

长城汽车的利润一直备受关注。2026年一季度,它的归母净利润是9.5亿,上一年同期是17.5亿,这8亿去哪儿了?

最大的变化是财务费用这一项。2025年一季度财务费用是-10.28亿,意味着这一项不仅没花钱,相当于往利润里加了10亿,2026年一季度财务费用变成0.97亿,回到了正常水平。一来一回,仅这一项就导致利润少了11亿。

一位关注海外市场的从业者分析,2024年到2025年上半年人民币对美元汇率的波动,给长城这种有大量外币资产和海外收入的公司带来了一次性汇兑收益,2026年这种汇率窗口没了,财务费用回到常态,但因为去年同期基数太高,账面出现“利润下降”。

长城在财报中也提到,报告期净利润同比下降主要因去年同期汇率波动带来汇兑收益所致。

扣非净利润剔除了汇兑、政府补助这些一次性因素,更能反映主业赚钱能力。长城2026年一季度的扣非净利润为4.8亿,同比跌了67%,降幅比归母净利润的46%还多21个百分点。

归母净利润跌幅之所以较小,是因为有非经营性收益。长城一季度非经常性损益合计4.63亿元,主要来自金融资产公允价值变动及处置损益2.8亿元、政府补助1.9亿元。

把这部分剔除后的扣非净利润,才是主业真实的赚钱水平。也就是说,汇兑确实影响了账面利润,但剔除后,主业赚钱能力仍然在大幅下滑。

主业盈利为什么下滑?一个直接的原因是费用降不下来,增速持续超过收入。

销售费用26.1亿,同比增长13.7%;研发费用22.4亿,同比增长17.6%;管理费用也在小幅上涨。而营收只涨了12.7%,毛利即便略有改善,也基本被费用增长抵消了。再加上所得税费用从去年同期的1亿涨到2.9亿,增加了近两倍,进一步挤压了利润。

这些钱多数投向了国内市场。销售费用对应的是魏牌直营网点扩张、新车型上市营销、品牌IP运营;研发费用对应的是Hi4-T/Hi4-Z混动、归元平台、VLA智能驾驶大模型,主战场均在国内。

主业盈利下滑,费用还在涨,本应导致现金流承压,但长城一季度的经营性现金流净额达到32.7亿,去年同期是-89.8亿。净利润少了8亿,经营现金流为什么多了120亿?长城给出的解释是,“海外销量增长导致现汇收款增加”。

上述关注海外市场的从业者进一步分析了两方面原因:

一是海外销售的结算方式以电汇为主。海外车卖出去之后,客户用电汇打款,发货后较短时间钱就到账了;一季度海外卖了13万辆,按单车18万元(2025年海外单车均价)算,海外销售额约230亿量级,这笔钱大部分以现汇形式入账。

二是国内的结算方式在向票据倾斜。同期长城的应付票据科目从去年年底的338亿涨到一季度末的431亿,增加了93亿。但应付账款从458亿元降到了336亿元,减了122亿元。两项一加一减,等于长城在和国内供应商结账时,更多通过票据延后付款,这部分被推迟的现金流出留在了账上。

将利润表与现金流量表结合来看,长城海外市场撑住了销量和现金流,国内市场则在持续烧钱。

02.新能源路线的差异化和代价

国内为什么压力这么大?这要从长城的新能源路说起。

中国头部自主品牌的新能源转型,路径其实很不一样。比亚迪是All in新能源,把资源全部压在DM-i插混和纯电上;吉利是双线并行、高低分档,银河走量,母品牌兼顾燃油与入门新能源,极氪和领克冲高;奇瑞和长城最接近,都是靠海外燃油市场赚钱反哺国内,但奇瑞的国内新能源动作更激进,2023年风云、星纪元两条线同时进行。

长城选的是另一种打法,用越野和混动绕开纯电主战场,不在10到20万元的纯电主流市场硬碰硬,把资源压在两个细分赛道,硬派越野(坦克)的混动化,以及20到30万元家用市场(魏牌)的插电混动。

配套技术也是这条路线的产物:归元平台一个底盘兼容汽油、柴油、纯电、混动、氢能,按不同市场配不同动力。魏建军在多个场合表达过类似观点:“全球市场没有标准答案,只有场景答案。”核心是不认同“纯电唯一论”,而是基于全球不同市场的能源结构、用户场景差异,坚持多动力路线并行。

这个路线既是顺应全球市场差异,也为了现阶段维系销量。

全球新能源渗透率仍在25%-26%区间,如果不算中国市场,海外新能源渗透率只有12%-13%,大部分海外市场短期内还是燃油和混动的天下。

长城的海外销量几乎全是燃油和轻混,俄罗斯、中亚、中东、南美、东南亚这些市场电力基础设施跟不上,短期内对纯电没有刚需,燃油和混动产品反而更好卖;国内的皮卡和泛越野市场,燃油和混动也仍然是主流。这两块市场加起来,是长城销量和现金流的基本盘。

这套打法现阶段在海外是奏效的。2025年长城海外销量50.7万辆,占总销量38%,在头部自主品牌里出海占比仅次于奇瑞(49%)。

但这套打法放在国内就不一样了。国内新能源渗透率已经过半,主流家用市场已经被插混和纯电产品填满,长城“多动力并行”路线的另一面就是没有重兵投入纯电主流赛道。

从结果看,长城新能源销量2025年占总销量30.7%,同期比亚迪100%、吉利集团约六成、奇瑞约三成,长城在头部自主品牌里属于偏低的那一档。2026年一季度这个比例进一步降到19.6%,因为一季度海外销量大涨,海外卖的主要是燃油和混动。

品牌层面的差距更直观。哈弗一季度销量15.12万辆,同比只涨了4.6%;欧拉作为长城唯一的纯电品牌,一季度只卖了5849辆,同比减少14.8%,这个销量代表长城基本已经退出纯电小车这个红海市场。国内大幅上涨的只有魏牌:蓝山、高山系列切入30万元家用市场,一季度卖了2.12万辆,同比增长59.4%,月均七千辆。但魏牌在长城整体盘子中占比不到8%。

长城的新能源转型,究竟卡在哪了?

技术上,Hi4插混技术参数不输比亚迪DM-i,坦克的Hi4-T、Hi4-Z越野混动架构在硬派SUV里行业领先,VLA大模型已经在魏牌蓝山落地。

技术储备不弱、新能源占比却低,差距在于转型节奏。

比亚迪2021年开始DM-i大规模铺量、2022年完全转向新能源;吉利银河2023年5月上市并开始铺量;奇瑞风云2023年10月首款车型发布。

长城的动作比同行晚1-2年,从2024年才启动大规模新能源转型:长城智选直营在2024年5月落地、魏牌2024年下半年开始全面转向新能源、Hi4在2024年大范围铺到哈弗和坦克车型上。

当比亚迪、吉利已经跑完两到三年的转型周期,产品矩阵和用户心智基本立起来时,长城的大规模投入才刚起步,比头部同行晚了大约一个完整的转型周期。

03.国内追赶,海外承压

慢一个周期,意味着长城要在更短时间里追完别人两三年走过的路,利润承压是必然结果。

长城最大的压力是国内市场要高强度的追赶式投入。

2026年一季度,长城销售费用率已升到5.8%。当同行的费用率走势已经相对稳定,长城依然是头部阵营里少数销售费用持续大幅上涨的车企之一。

投入持续加码,但落地效率与战略稳定性却存在不足。2024年底,魏牌从品牌公司拆分并入“长城智选”;2025年5月,魏牌全面转向纯直营,并于同年11月宣布已布局500多家直营服务网点;到了2026年2月,魏牌又从“纯直营”调整为“直营+代理”。一年多时间,品牌名称在“魏牌”与“魏牌新能源”之间两次反复,组织架构也经历了拆分独立后又回归大体系。

CEO的频繁更换也是一个信号。从2016年成立至今,魏牌10年换了9任CEO(其中一人两度出任),最短任期4个月。现任赵永坡接任后,继续推动渠道调整。

国内的压力不只在新业务这边,长城基本盘也在被竞品持续挤压。

哈弗品牌2025年总销量76.15万辆,同比增长8%,增长主要来自大狗等泛越野车型(2025年销量18.02万辆,占哈弗品牌的24%)。而哈弗的基本盘,以H6为代表的主流家用SUV,则在加速萎缩。从国内交强险上险量看,H6月销量已从巅峰期的4万辆以上,跌至年初的月均不足5000辆。

同期,比亚迪宋PLUS全系销量约40万辆,月均稳定在3万辆以上;吉利星越L、博越L等紧凑型SUV合计月销超过3万辆。两者的价格带与H6高度重叠,凭借“可油可电、油耗低”的优势,持续分流H6的传统家用份额。

新业务在烧钱、基本盘在失守,国内这条线两头承压。与此同时,原本反哺国内转型的海外市场,也开始减速。

先来看长城的海外结构。2024年海外卖了45.4万辆,其中俄罗斯就贡献了23万辆,占长城整个海外盘子的一半左右。

这种市场集中度,在中国自主品牌出海里偏高。比亚迪在海外靠欧洲、拉美、东南亚多个市场;奇瑞也将俄罗斯作为最大单一海外市场,但它的多元化程度仅次于比亚迪,前三大海外市场合计占比不到四成;吉利主要靠欧洲和俄罗斯市场,中东、东南亚为辅助市场。长城海外则高度依赖俄罗斯加中亚。

高集中度也意味着高风险。长城2025年海外销量进一步上升到50.68万辆,但毛利率从2022年-2023年的26%以上,降到2024年18.8%、2025年16.7%。两年时间降了近10个百分点,已低于国内业务毛利率(18.6%)。

过去两年,长城也在加速海外的多元化布局:巴西2025年销量约2.7万辆,澳大利亚约4万辆,泰国约1.8万辆。但这些新兴市场加起来不到10万辆,单一市场体量都难以替代俄罗斯。

而俄罗斯市场的红利正在快速消退。2024年10月起,俄罗斯大幅上调进口汽车报废税,并规定2024到2030年每年继续上调10%到20%;2025年初,中国车企通过吉尔吉斯斯坦、哈萨克斯坦“绕道”进口的渠道进一步受阻。报废税叠加当地高车贷利率,抑制了消费需求。2025年哈弗品牌在俄罗斯销量已回落至17.33万辆,同比下降约一成。

原本“海外赚钱、国内烧钱”的战略可能要被打破。过去两年,长城靠俄罗斯高毛利红利支撑海外现金流、加速国内转型;但未来,海外造血能力持续弱化,国内利润压力将进一步放大。

04.结语

接下来几个季度,市场会重点关注长城的三个指标:

一是销售费用率。这个数字什么时候开始往下走,意味着渠道投入开始收敛、进入稳定期;如果继续往上爬,说明国内转型仍在烧钱,利润压力短期内难以缓解。

二是魏牌的季度销量。一季度2.12万辆,即便按一季度通常为全年低点的行业规律推算,魏牌要达到券商的销量预期20万辆(较2025年翻番),还有不小的难度。到了这个量级,魏牌才算真正长成支柱。

三是海外毛利率。如果还继续往下走,反哺国内的能力会进一步减弱。能不能在16%上下稳住,决定了长城整体的现金流。

国内追赶投入、海外红利消退,长城面临不小的压力,但它手里也不是无牌可打,营收还在涨、海外有50万辆的销量基本盘,账面有近600亿流动资金、Hi4和归元平台已经落到产品上,关键在于接下来几个季度,这些牌能不能打出利润来。

*题图来源于长城汽车微博截图。

#长城汽车海外输血国内补课