财富管理业务大放异彩,资本内生性进一步增强——宁波银行2026年一季报点评

<

表1

宁波银行这份一季报不是一般的好,是非常好。营收和净利润都是双位数增长,而且净利润增长还是在信用减值大幅增加的基础上达成的。我关注宁波银行营收主要关注3点:1,净利息收入同比增长明显;2,手续费收入大幅增长;3,其他非息收入意外下降。

宁波银行净利息收入同比增长14.44%,增速比去年一季度还提升了2个百分点。这一增速已经超过了宁波银行的同比资产增速。根据一季报披露,宁波银行的净息差1.73%,比去年一季度的1.8%下降了0.07个百分点。这个同比降幅相比前两年明显收窄。

看完净息差的同比数据,我们再来看一下净息差的环比数据。根据去年利用净息差还原法做出来的数据,加上一季报的数据可以汇总成表2:

表2

从表2我们可以看到,宁波银行26年一季度的单季净息差为1.73%,环比去年第四季度反弹了6bps。其中,资产收益率为3.18%,环比只下降了约1bp,负债成本1.45%,环比下降了5bps。

从表2我们可以看到一季度资产收益率环比降幅是过去4个季度中最小的。虽然,我们不能确认信贷需求恢复,但是起码说明降息对资产收益率的影响正在消退。当然,负债成本下降的幅度也在收窄,说明这两年存款利率下调的作用也要进入尾声。

宁波银行的净手续费收入同比增长81.72%。这个增速远超我的预期。我在之前对宁波银行的点评中分析过。宁波银行的手续费收入中代理类业务占比约80%。代理类业务和大财富管理密切相关。宁波银行近几年深耕财富管理业务,特别是旗下的永赢基金更是进步神速。

永赢基金最近3年实现了3级跳:2022年永赢基金管理公募基金总规模2713亿;2023年3599亿,2024年5296亿。2025年6342亿。短短3年时间,永赢基金管理公募基金的规模增长超过130%。

可见,这次手续费大幅增长是水到渠成、厚积薄发的结果。

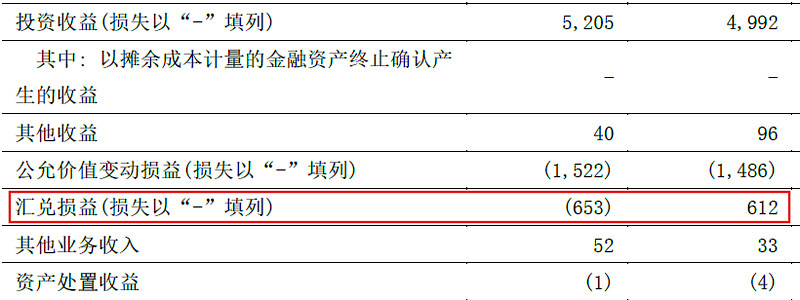

最后,我们再来看一下其他非息收入。宁波银行一季度其他非息收入31.21亿,同比下降26.44%。我查了一下报表明细,如下图1所示:

图1

从图1中我们可以看到其他非息收入中,投资收益和公允价值变动同比变化都不大。主要的变动来自汇兑损益。2025年一季度这一科目是盈利6.12亿,今年一季度是损失6.53亿。差距正好和其他非息收入的降幅一致。对于这一块的变化,宁波银行一季报披露原因是“外汇衍生工具公允价值变动 ”。

资产分析:

根据2026年一季报,宁波银行总资产38592.25亿,同比增速13.64%。其中贷款18504.32亿,同比增15.7%。总负债36005.13亿同比增13.94%。其中存款22761.63亿,同比增速2.67%。更多的数据参考表3:

表3

从表3中我们看到宁波银行的资产端表现较好,贷款增速超过总资产增速。其中,零售贷款表现依然受制于总体需求不足,同比下降3.17%。但是,对公贷款表现亮眼,同比增长29.9%,比年初增长16.58%,完全弥补了零售贷款下降产生的缺口。

存款同比增长不高,可能和客户资产配置多元化有关。客户将资产分散配置于多种不同的产品,而不像之前那样局限于存款。

不良分析:

宁波银行的不良率0.76%和年初持平。不良余额143.94亿比年初的131.47亿增加了12.5亿。不良贷款拨备覆盖率369.39%比年初下降了3.77个百分点,拨贷比2.80%比年初下降0.03个百分点。

作为不良贷款前瞻指标的关注率和正常贷款迁徙率持续改善。宁波银行一季度关注率为1.06%,比年初的1.14%下降0.08个百分点;正常贷款迁徙率0.56%比去年一季度的0.72%下降了0.16个百分点。

从不良生成和前瞻性指标看,宁波银行风险暴露在好转。在这种大前提下,宁波银行还是大幅增加减值计提力度,说明宁波银行一贯以来对风险严格管控的文化没有变。

核充分析:

核心一级资本充足率9.25%比年初的9.34%下降了0.09个百分点。同比去年一季报的9.32%仅仅下降了0.07个百分点。在没有外部股权融资且总资产增速13.64%的前提下,核心一级资本充足率仅仅微降0.07个百分点。这说明宁波银行的资本内生性进步明显。短期内无需进行股权再融资。

点评:

宁波银行2026年一季报营收增长表现非常好。其中,大财富管理业务大放异彩,带动手续费大幅增长超80%。净息差同比降幅收窄,规模增长带动净利息收入同比上涨14.44%。

有了强大营收能力的加持,宁波银行在今年第一季度不良生成有所下降的情况下,继续加大信用减值计提力度,积极核销处置存量不良。目前代表不良贷款前置性指标的关注率和正常贷款迁徙率持续改善。宁波银行的风险抵补等各项指标已经趋稳,且保持业内优秀水平。这些迹象表明宁波银行的风险暴露峰值已经过去,资产质量依然在上市银行中名列前茅。

核心一级资本充足率在总资产增速13.64%,且去年提升年度分红率的大前提下保持基本稳定。这说明宁波银行目前的资本内生能力可以满足总资产中高速扩张的需求,未来能够兼顾股东回报和公司的发展。

@@雪球创作者中心 @@今日话题 $宁波银行(SZ002142)$

本话题在雪球有37条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#财富管理业务大放异彩资本内生性进一步增强宁波银行2026年一季报点评