时代资源并购猜想

<

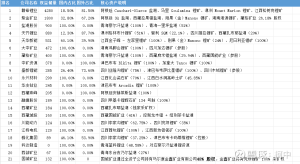

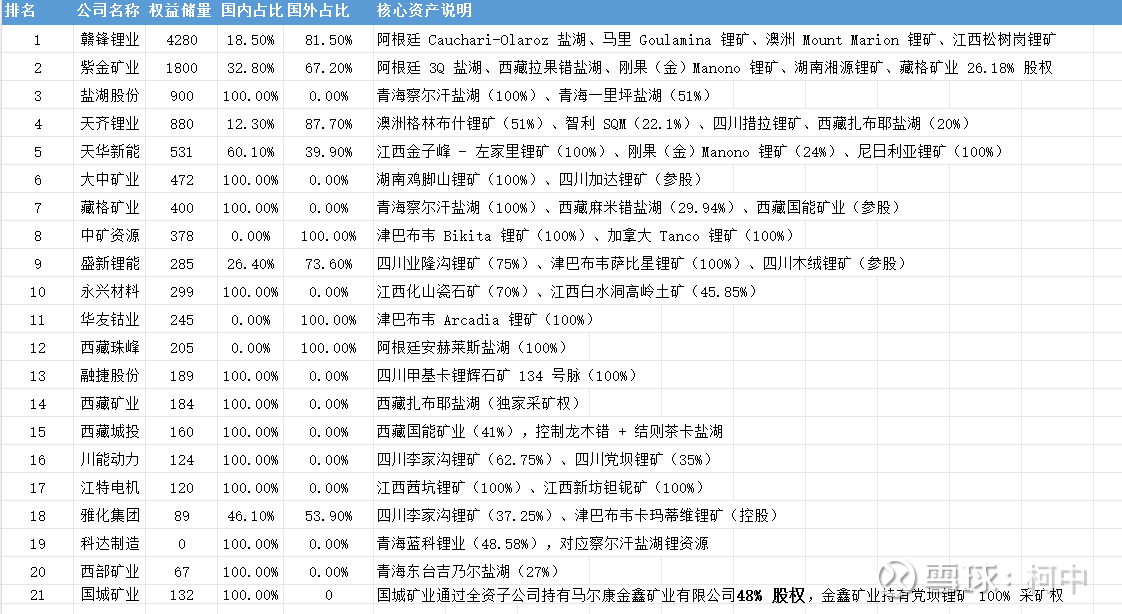

第一梯队:

赣锋,天齐,盐湖,紫金属于第一梯队,市值太大,且已经不具备收购价值了。

第二梯队是:

天华,中矿,大中,盛新,华友,藏格。

目前天华已经是被宁德参股了,虽然没有控股,但是资源是保证了。天华愿景计划是30万吨锂盐,加上自己有几个矿的储备非常不错,高达600多万吨的当量。

中矿目前是计划2年内干到10w+,5年内干到15w,这个计划算是大矿模式了,暂时计划超过了天齐。储量这块是bikita的343万吨(南边还可以增储估计能到400万吨)加上tanco的35万吨,折合343+35=378万吨储量。

他还有自己专业的勘探队伍,有钱可以大幅度培养新人带队伍。

大中是湖南鸡脚山锂矿,324万吨出来以及四川加达锂矿148万吨,合计473万吨,对应是7+5=12万吨的产能。这个也是不错的,做铁矿出生的,有开发资源的能力。

盛新是木绒244万吨,四川业隆沟锂矿31.4万吨,津巴布韦萨比星锂矿马上快挖完,对应总和是244+31.4+10=285.4万吨。对应2028年的产能是8万吨碳酸锂当量。但是盛新是比亚迪系的,所以被宁德收购的概率很低。

所以这第二梯队里面,就是大中和中矿是有概率被收购的,如果时代资源控制了以上2家,那么对应的产能能达到20-27万吨,加上天华的产能,基本接近50万吨了,这样就保底了。刚好一个100%国内一个100%国外,双剑合璧。

其他第三梯队:

西藏城投,13万吨环评都拿到了41%权益,好的是量级在10w的级别,缺点是开发进度慢,之前当地一直想拿份额,所以卡着不让过,这次并不好说是否能拿出股权再来分一杯羹。国内盐湖开发的投资额也并不低,大概10-15亿一万吨。这13万吨虽然拿到环评,但是开发基本还没有完全动手,投资额高达150-200亿。高级玩法是市值管理炒到高位后进行增发拿钱。

西藏珠峰,这个主要是在阿根廷,几年了都没有什么动静,那边说实在的并不友好,感觉开发阿根廷单万吨投资额高达15-20E,且进度缓慢,虽然资源禀赋是真的还行。另外储备量级是200多万吨。

其他的江特,蓉姐这种都属于储量有限,产能有限,贡献有限的那种,有点食之无味的感觉。

如果你觉得还有更好的收购预期和可能性,包括国内矿也好,海外矿和上市公司也好可以提供一些,进行讨论。

本帖的目的只是讨论,没有吹票和黑票的意思,望周知。行业上涨更多的还是贝塔属性,宁德目前参股的天华这一轮是涨的最多的。3月起来已经翻翻,当然跟他超预期的业绩有关系,但是实际上核心还是大公司控制的标的,确实是看见了一些好东西才会收。

(by:柯中投研笔记)

$宁德时代(SZ300750)$ $天齐锂业(SZ002466)$

本话题在雪球有182条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#时代资源并购猜想