中远海控重组十周年,它值得我们投资吗?

<

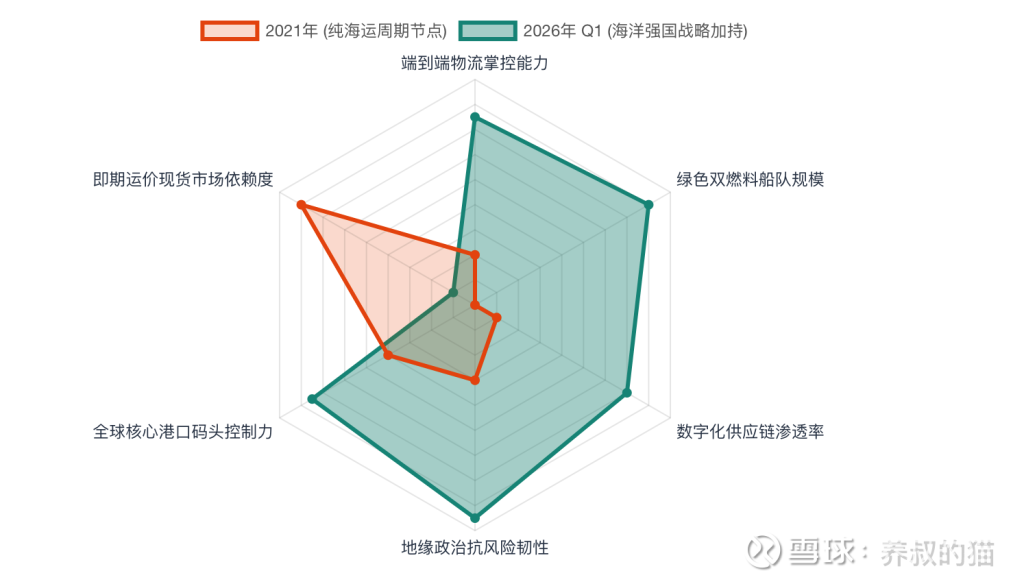

如图所示,中远海控2021年至今,它的核心竞争力已经发生了转换。即期市场依赖度大幅下降,而端到端、数字化和地缘韧性呈指数级增长。

近年来,我国明确提出推进中国式现代化必须推动海洋经济高质量发展,走出一条具有中国特色的向海图强之路,当前我国海洋经济总量已首次突破10万亿元大关,呈现出强劲的发展态势。在国家战略的宏观叙事中,海洋经济被视为建设海洋强国的重要支撑。所以,我们不要把中远海控看成一家普通的商业航运企业,它有着“巍巍巨轮”与“大国船队”的特殊政治与经济地位。

肩负着建设“海洋强国”和“航运强国”重大使命的中远海控,已经具备了其他船东或独立承运人绝对无法企及的远航优势。它能够以极高的优先级参与到国家级海洋新兴产业的布局中,并在面临全球经济重大周期危机时,获得全方位的政策协同与方向指引。公司内部也将“奋进海洋强国、交通强国、航运强国”作为企业精神坐标与共同的思想基础,并以此引领自身的科技变革与绿色转型。

中远海控承载着保障国家粮食、能源及核心工业品运输安全的使命。投资中远海控,在本质上就是做多中国海洋经济大盘的持续扩张,押注中国在全球产业链与供应链控制力上的全面崛起。这为公司的估值底线提供了任何定量分析无法计量的国家级信用与战略背书。

三、商业模式的质变和生态进化

资本市场长期以来给予集运公司(尤其中远海控)极低估值(市盈率往往在个位数徘徊)的偏见——今年不亏明年亏——这个认知很难短期内扭转,因为他们一直以来都是把集运视为一种“同质化的周期性商品服务”。只能在运费高企时被动赚取暴利,在运费暴跌时默默承受亏损,企业自身缺乏穿越宏观周期的阿尔法能力。

然而,在中远海控重组十年后,它早就完成了脱胎换骨的模式进化。

这十年间,中远海控最大的战略转变,是彻底颠覆了传统的“港到港”运输服务商定位,全面向“端到端”的一体化全球数字化供应链运营和投资平台转型。

这个转型是建立在海量的重资产投入与深度的数字化系统重构之上。老水手都知道,全球跨境物流运输的真正的痛点与高附加值环节,从来不在于船舶的速度快慢,而在于起运地与目的地两端的集疏运、仓储分拨与通关服务。为了解决这个痛点,中远海控近年来在全球范围内不断落子仓储与物流节点——

1、在国内方面

上海集运物流临港8号库开仓(总面积1.2万平米,为高标准双月台设计,配备绿色电动装卸设备,专门专注于打造更具优势的跨境电商公共仓服务)。与公司原有的义乌仓、合肥仓及筹建中的仓储资源形成了高度协同,构建起了超10万平方米的长三角区域仓储集群。

2、在海外方面

中远海运(东南亚)公司与GPI签署了印尼仓堆一体综合物流中心协议,将仓储与集装箱堆存功能深度融合,形成一站式服务平台,极大降低了中国企业赴印尼投资建厂的物流交付时间 ;在拉美,则成功落地了小米巴拿马手机仓,依托紧邻巴拿马国际机场的PANAPARK自贸区区位优势与保税政策,直接将服务触角嵌入了中国顶尖科技巨头出海的供应链最深处。

这种国内外联动的向供应链纵深挺进的战略,给中远海控带来了财务结构的实质性量变与质变。2025年,在第四季度市场运价疲软、全年集装箱航运业务毛利率大幅下滑9.79个百分点至19.44%的严峻挑战下 ,中远海控依然实现了惊人的业务韧性。集装箱航运业务板块实现“除海运以外的供应链收入”高达人民币448.88亿元,同比逆势强劲增长9.64% 。这近450亿元的非海运供应链收入,已经成为公司抵御传统周期波动、平滑利润曲线的定海神针。公司已然深度融入汽车、家电、跨境电商、光伏等实体产业,打造了12个定制化行业解决方案,提供“一箱到底”跨洲全链运输,甚至为中小微企业量身定制了“一键速通”的全链统包解决方案。

在这些物理服务节点的背后,还有着强大的数智化赋能底座。面向内部运营,中远海控持续推进运价和舱位管理平台在各航线的应用,引入智能干箱调运系统(MRO),助力海外干线空箱调运自动化比例飙升至90% 。在传统的航运运营中,空箱调运是吞噬利润的最大成本黑洞之一,而AI算法的深度介入减少了海量的无效资本消耗。此外,码头无人集卡和自动化场桥作业规模的日益增长,不仅有效对冲了全球码头工人频繁罢工的风险和劳动力成本的刚性上升,更将资产周转效率推向了极致。

三流企业卖劳力,二流企业做产品,一流企业定标准,是一条颠扑不破的真理。谁掌握了全球数字航运的底层标准制定权,谁就能将全球的港航贸生态圈锁定在自己构筑的技术底座之上。这一点,大家去看看欧盟就知道了。欧盟这些年在AI上是落后了,但在各行各业的标准制定上,有着很大的话语权。集运的脱碳,海事法规等,欧盟都是第一话事人。在全球贸易生态建设中,中远海控也展现出了成为要“行业标准制定者”的信心。依托GSBN,公司开发的区块链电子提单累计签发量已突破80万份。深度参与了ISO 5909区块链电子提单国际标准的编制并推动其正式发布。当客户习惯了全链路可视化、智能控制塔预警以及秒级流转的区块链单证后,其对单一运价的敏感度将大幅下降,客户黏性呈现指数级上升。

中远海控正在悄然褪去周期股的外衣,成为一家具有极强护城河的“全球供应链基础设施平台” 。

四、“类固收”红利资产

最新出炉的2026年一季度,营业总收入517.97亿元(同比下降10.63%),归母净利润58.77亿元(同比下降49.75%)。如果仅仅盯着利润表的同比下滑幅度,大量依赖量化因子的量化基金和偏好右侧交易的趋势投资者会毫不犹豫地选择抛售。这也是为什么最近运价在高涨,海控的股价却逆势而行的根源。

然而,如果我们透视其资产负债表与现金流量表,就会发现中远海控的底层投资逻辑已经发生了实质性跃迁。

首先,是其极其强悍、甚至可以说坚不可摧的资产负债表。经历过2021-2022年超级周期的利润暴发后,中远海控并没有像历史上的周期高点那样盲目加杠杆造船。截至2025年年末,公司的现金及现金等价物余额高达1508.82亿元人民币,资产负债率被狠狠压降至极其健康的41.42% (2026年一季报已经到40%)。公司拥有足以抵御任何级别全球经济衰退的战略纵深。去年全年财务费用为-24.84亿元,全年实现投资收益及财务净收益79.42亿元 。在今年面临红海航线安全风险尚存、中东局势持续动荡导致霍尔木兹海峡通行受阻等严峻外部地缘挑战的背景下,公司2026年一季度归母净利润实际上实现了环比(较2025年第四季度)高达54.72%的强劲增长。同时,其端到端全链路服务进一步发力,一季度除海运以外的数字化供应链业务收入达到115.33亿元,逆势稳步增长6.25%,印证了非海运收入正在成为对冲单一周期波动的坚实壁垒。

总之,中远海控巨额的现金储备已经开始通过稳健的资金管理产生可观的内生收益,不仅完全覆盖了债务利息支出,还对整体利润形成了超预期的反哺。一家依靠纯内生资金流转就能创造近80亿净财务收益的重资产企业,其抗风险能力与韧性,早已彻底脱离了传统周期股“高负债、高杠杆、资金链脆弱”的历史刻板印象。

其次,衡量一家成熟企业投资价值的试金石,在于其在周期逆风期如何对待股东。2025年,在主营利润大幅下滑、经营活动产生的现金流量净额同比下降34.29%至455.46亿元的背景下 ,中远海控依然坚定履行了其股东回报承诺,决定派发高额红利154.12亿元,占当期归母净利润的整整50%,全年合计回报股东近220亿元 。筹资活动现金净流出大幅增加至517.37亿元,真金白银的分配股利和大规模股票回购 。按照当时的A股股价计算,其股息率高达极其诱人的7.6% 。进入2026年,公司依然在积极维护股东权益,不断回购注销H股。

猫叔之前说过,中远海控已经成为一家具有稳定分红预期的“公用事业”和深度“价值股/红利股”属性的企业。

对于追求绝对收益与长线稳健回报的险资、社保基金、主权财富基金等机构投资者而言,一家手握超1500亿巨额现金、市盈率常年被极度压抑在个位数、具有极宽广全球物流护城河,且坚定承诺50%高分红比例的行业绝对巨头,为什么你们看不上呢?

中远海控的资产本质上已经成为一种能够对冲通胀与利率波动的“类债券”优质资产 。如果说“持续回购+高分红”构筑了其股价坚不可摧的下行安全垫,那么公司向“全球供应链基础设施平台”的持续演进、在建码头与船舶的陆续投产转化,则彻底打开了其未来长期的成长天花板。

险资、社保基金、主权财富基金,你们是因为什么而看不上中远海控呢?

一言以蔽之。他们没有看到下面这几点:

在宏观战略格局上,中远海控具备不可替代的国运捆绑属性。

在国家意志层面,中远海控是海洋经济与海洋强国战略的绝对核心标的。

在微观商业模式上,中远海控实现了从单维到多维的范式变迁。 从单纯“卖舱位、拼价格”的周期性红海,强势升维至“端到端全链路解决方案+AI智能调度+区块链数字平台”的生态级维度。

无懈可击的安全垫与人性的确定性溢价。近1500亿的巨额净现金储备、低至40%的资产负债率、极具诚意的50%高比例分红承诺以及高达7.6%的股息回报,共同为其铸就了“类固收”资产的防御属性。

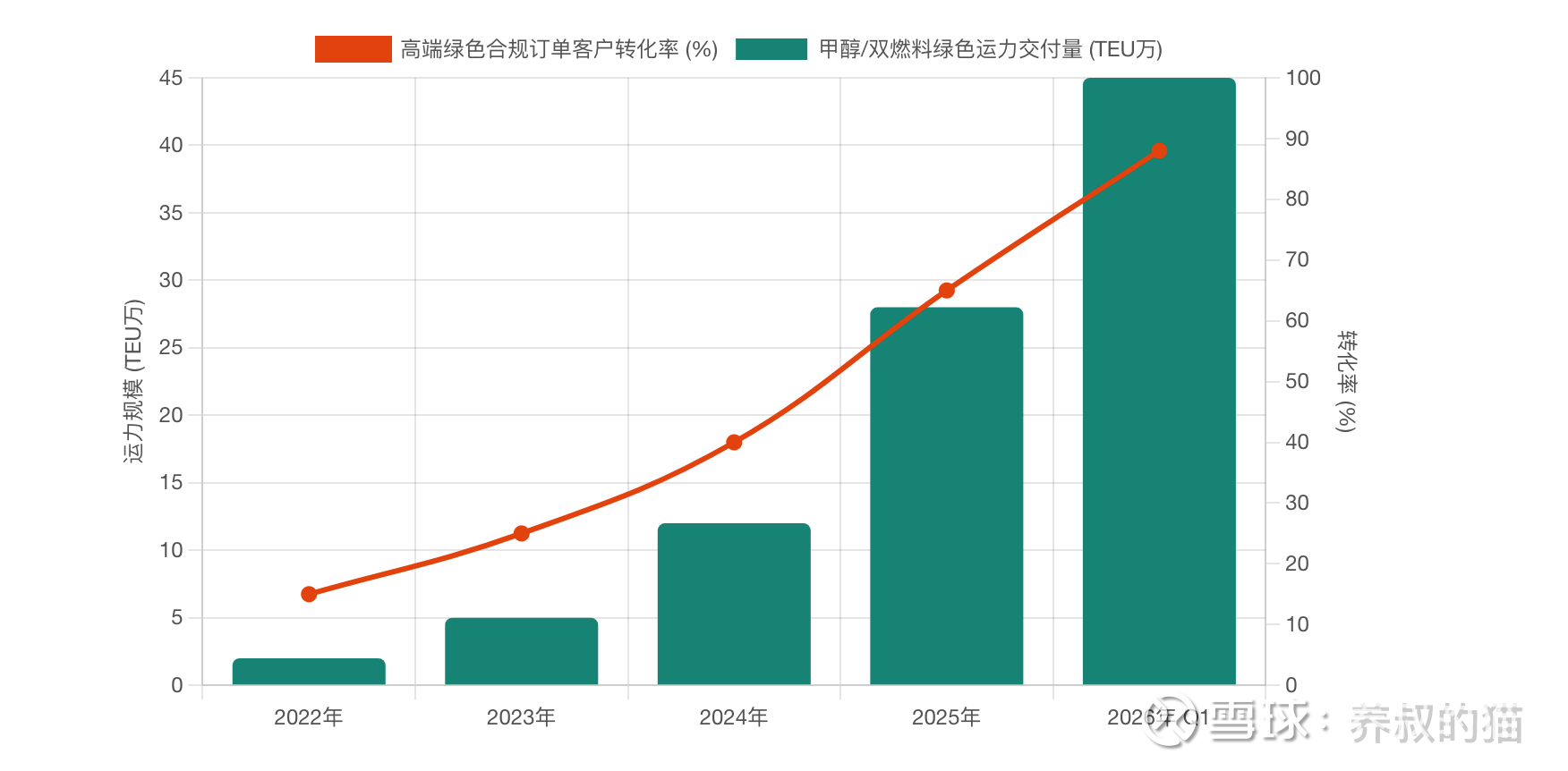

在日益被重视的环保合规下,中远海控双燃料船队重金改造、巨量低碳新造船订单以及生物燃料的极速规模化应用,不仅从容化解了监管罚款危机,更创造了稀缺的隐性碳盈余资产。环保壁垒成为了中远海控巩固垄断地位、独占高价值核心航线的一把利刃。

如图所示,随着2026年碳排放法规收紧,缺乏绿色运力的中小船东被迫退出,中远海控凭借前瞻性造船计划,独占高端运力红利。

你会勇敢押注未来大国航运崛起吗?

对于具备长远眼光、能够过滤短期运价情绪噪音的成熟投资者而言,当前,重组十年后的中远海控,是一只有着极高安全边际和丰厚分红的防御型价值股,更是一只未来十年全球贸易格局重塑的惊涛骇浪中,最值得重仓持有、跨越周期的压舱石核心资产。$中远海控(SH601919)$$上证指数(SH000001)$

本话题在雪球有25条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#中远海控重组十周年它值得我们投资吗