AI算力风口之下,铜迎来新一轮超级周期

<

国内头部对冲基金DH Fund的基础金属交易主管直言,本轮铜价上涨,本质是AI算力主题带来的结构性行情。她对铜价整体保持中性偏乐观的判断,同时表示,铜价想要继续上行,一方面需要有新资金持续流入科技赛道,另一方面也有赖于铜矿供给进一步收紧。

从工业晴雨表,变身AI基建的“电力血管”

如今铜的市场定位已然转变,从传统意义上的“全球工业晴雨表”,升级为AI基建领域的核心硬资产。铜价与英伟达、阿斯麦、博通等AI核心企业股价走势趋同,足以看出全球资金已经将铜划入AI算力产业链的延伸交易标的。只要AI数据中心持续扩建,高速铜缆、铜箔、电网线路、变压器、配电设备、液冷系统、备用电源等配套设施就必须同步扩容,铜的需求也会随之稳步增长。

当然,AI并非推动伦铜价格大涨的唯一原因。一方面,不少投资者将铜这类实物资产当作对冲通胀的工具,持续加大配置;另一方面,全球铜矿长期缺乏资本投入,新增产能有限,市场始终面临供给短缺的压力。宏利投资联席首席投资策略师马特·米斯金对此总结:大宗商品如今重新获得各类投资者的青睐,而铜价走强依托三大支撑——AI催生新增需求、资产避险需求升温、整体宏观环境向好。

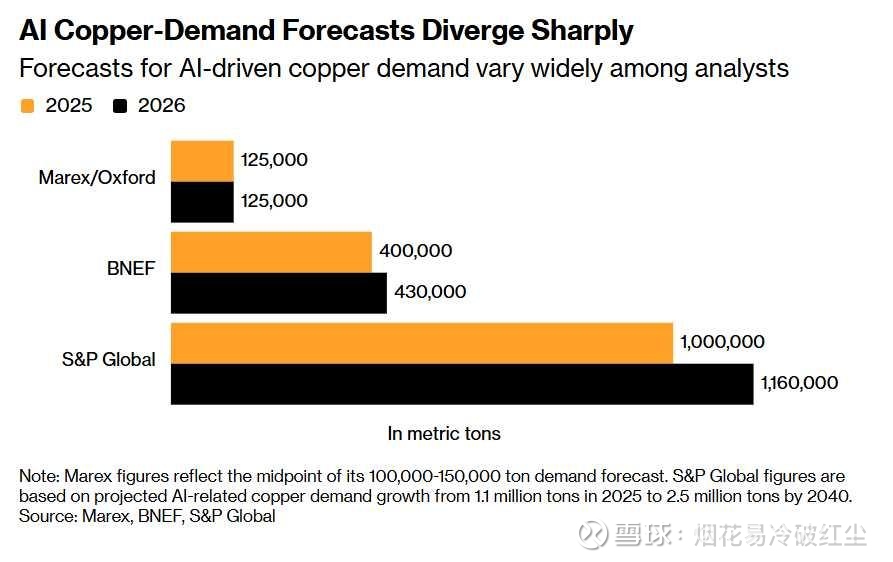

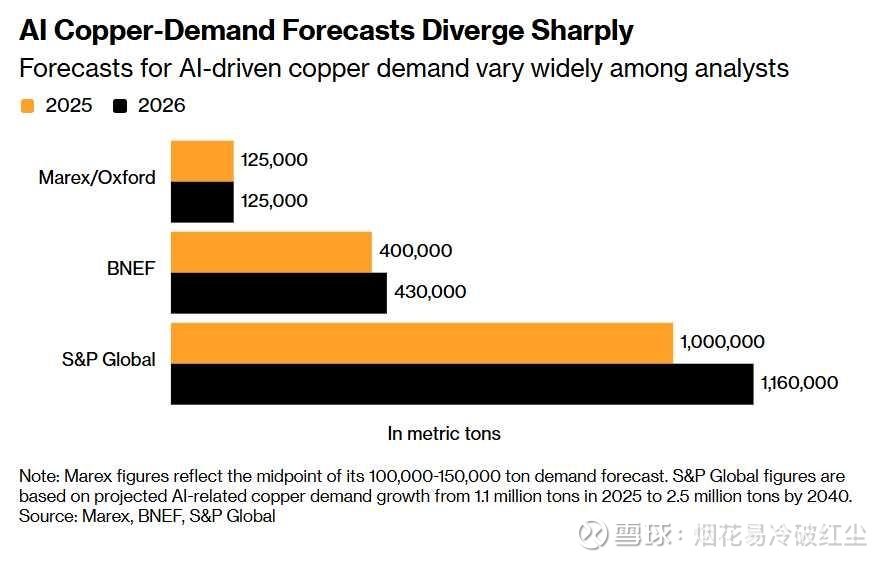

业内对于AI产业究竟能带动多少铜需求,目前分歧较大。过去三年,AI相关领域年均新增用铜量约12.5万吨;机构对2025年数据中心的用铜需求预估,最高达到110万吨。知名大宗商品交易商摩科瑞测算,今年AI将带来35万吨新增用铜,这一数值约占全球年度总需求的2.5%。该公司金属研究主管尼古拉斯·斯诺登在香港行业会议上提到,AI算力基建的需求增长趋势,会复刻此前中国新能源车、可再生能源行业的发展轨迹,这两大产业在短短数年间,就成长为铜需求的主要来源。

也有部分机构提出不同看法,认为市场对AI拉动铜需求的预期有些超前。大宗商品经纪商马雷克斯与牛津大学联合研究指出,尽管微软、谷歌、亚马逊今年计划在美国数据中心项目投入约5800亿美元,但当地数据中心建设正遭遇多重瓶颈,劳动力、电力、设备、审批以及民众接纳度都存在制约。

马雷克斯全球市场分析主管盖伊·沃尔夫表示,比起数据中心本身的建设规模,配套的发电、输电网络才是决定铜需求的关键。AI产业长期利好铜市,但实际需求落地的时间,或许比多数投资者预想的要更晚。不过他也提醒,当下涌入科技股的资金体量庞大,贸然做空铜价也会面临不小风险。

资金流向也印证了这一点。本季度以来,华尔街机构在伦敦、纽约期货市场累计增持约140亿美元铜净多头头寸;同一时期,纳斯达克100成分股市值增加7.8万亿美元。沃尔夫评价道,自早年中国经济高速增长带动大宗商品热潮之后,市场许久没有迎来如此大规模的机构资金关注。即便投资组合中仅拿出小部分仓位配置硬资产,也会对铜这类体量的品种形成明显影响。数据显示,二季度纳斯达克100指数日均市值增量超2000亿美元,科技赛道的资金热度,足以撬动大宗商品市场。

做空资金还面临另一重风险:美国拟对进口铜加征关税的预期,催生了跨市场套利机会。近期纽约COMEX铜价持续高于伦敦金属交易所(LME)铜价,交易商可通过转运货物至美国赚取价差。周五LME铜价约13630美元/吨,COMEX铜价每吨高出400美元。受此影响,LME仓库铜提货量创下2013年以来新高,大量库存开始向美国转移,这一局面甚至会在需求偏弱的阶段,引发采购方抢货,进一步推升价格。

回顾此前行情,今年早些时候,国内电网、新能源领域的高额投入,弥补了地产行业的需求下滑,成为支撑铜价的主力。房地产曾在很长一段时间里,是全球铜需求的核心驱动力,但如今不断走高的铜价,已经开始压制下游制造企业的采购意愿。过往也曾多次出现国内现货需求走弱,打乱市场看涨预期的情况。

即便如此,Third Avenue Management投资组合经理马修·法恩依旧长期看好铜矿板块。他分析,保守测算下,即便叠加AI数据中心带来的新增需求,2040年全球铜需求年均增速约2.7%。但核心问题在于,铜矿产能扩张已经跟不上需求增长,新建项目越来越少,开发成本也不断走高。

不止芯片与存储,铜是AI基建的“物理血管”

铜之所以在AI建设中不可或缺,核心在于它是电力传输、配电系统的基础材料。AI对铜的需求,大部分并非来自数据中心建筑内部,而是背后整套电力网络的改造升级。AI服务器机柜功率密度不断提升,倒逼数据中心配备更大容量的变压器、低损耗配电设备、液冷系统、备用储能装置,同时还要接入承载力更强的电网,铜也就成了“电力转化为算力”的物理载体。

一座完整的AI数据中心,不单单依靠GPU、ASIC、存储芯片、服务器集群运转,从发电站、输电线路、变电站,到不间断电源、母线、电缆、变压器、开关设备,整条电力链路都需要铜材支撑。有数据预测,全球电网升级将持续释放铜需求,电网领域用铜量预计从2025年的1252万吨,增至2030年的1487万吨,而AI数据中心、电动产业的发展,会进一步放大这一需求。

本轮铜牛市是多重利好叠加的结果,AI只是其中一环。抗通胀需求、矿山供给缺口同样起到关键作用。标普全球的研究显示,2025年全球铜总需求约2800万吨,预计到2040年将升至4200万吨,AI基建、能源转型、电网升级是三大核心推手,而铜矿产能增长很难跟上需求脚步。

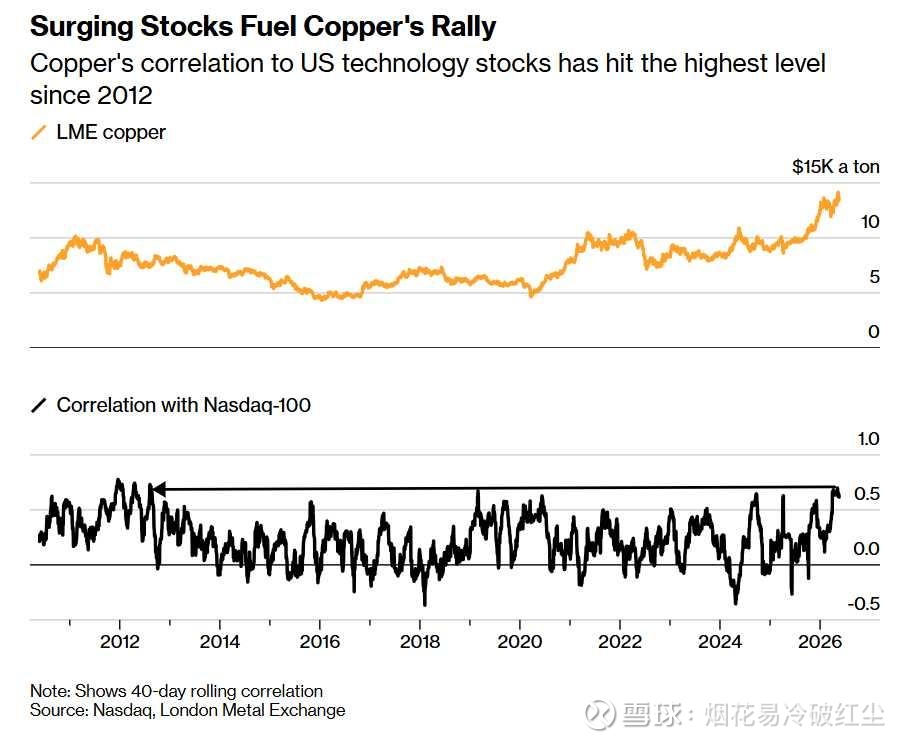

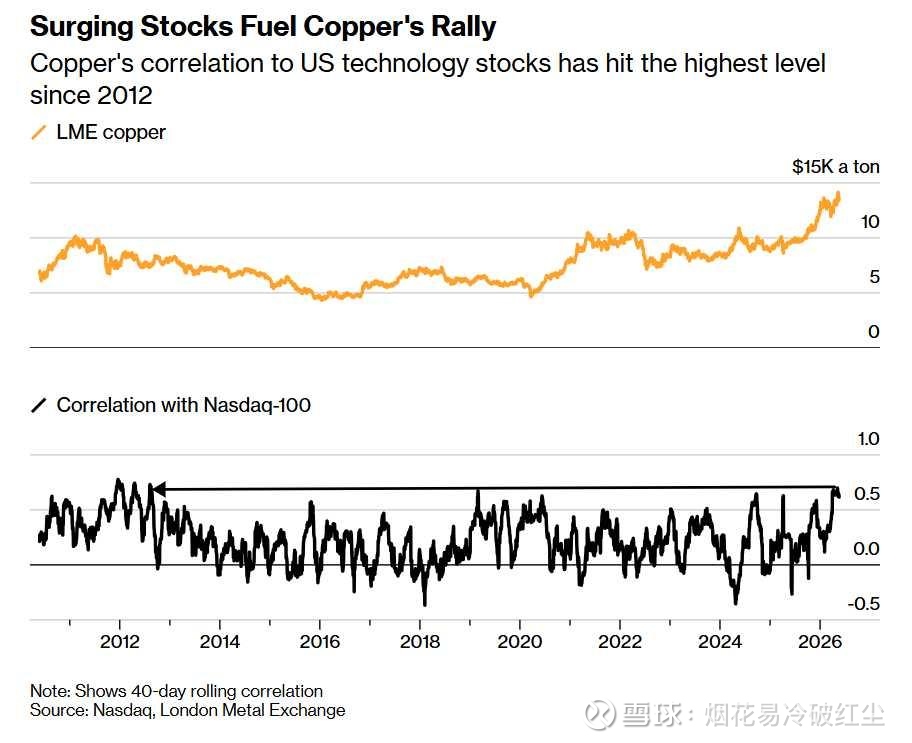

目前铜价与AI龙头股票走势高度联动,40日滚动相关性创下12年新高,足以说明市场已经将铜归为AI算力产业链的延伸投资标的。数据中心规模持续扩张,必然带动电网、输变电、冷却系统、备用电源全面升级,铜也随之成为AI硬件基建里的关键稀缺品类。

大宗商品牛市再起,AI算力点燃新周期

曾在疫情期间精准预判大宗商品超级牛市的华尔街资深策略师杰夫·柯里,近期再次发声。他认为,全球如今正处在新一轮大宗商品需求周期的起步阶段,AI算力基建热潮,叠加能源、矿产领域长期产能投入不足,这轮周期有望延续十年甚至更久。

这一观点也和美国银行策略师迈克尔·哈特内特不谋而合。当前国际格局、中东地缘局势、全球AI竞赛,让能源与原材料供应链的重要性愈发凸显。印尼等资源出口国也开始出台政策收紧大宗商品出口,在此背景下,铜、铝、镍等工业金属价格年内持续走高。

如今布局AI赛道,早已不只是投资AI模型、芯片、服务器,支撑整套算力体系运转的能源、金属、化工品等基础资源,也成为核心投资方向。柯里特别提到,目前美国成品油库存处于偏紧状态,而硫磺衍生的硫酸是炼铜必备原料,硫磺主要来自石油与天然气加工环节,硫酸供应紧张,也是本轮铜价创出新高的重要推手。简言之,AI建设热潮撞上能源、原材料产能短板,全球大宗商品超级周期已然开启。

巴克莱银行发布的研报指出,AI产业的发展逐步传导至大宗商品市场,智利、秘鲁、巴西、印尼、中国等资源型国家与制造业大国将迎来发展机遇。

– 智利、秘鲁是全球主要铜出口国,铜在电网、输变电、数据中心电力系统中应用广泛,深度绑定AI电气化趋势;同时智利坐拥大量锂矿,而锂是储能电池的核心原料,储能产业的崛起也让锂价值凸显。

– 印尼是全球最大镍生产国,镍是储能电池、电力配套设备的重要原材料,将持续受益于AI带动的用电需求增长。

– 中国则掌控着稀土资源,这类材料是半导体设备、数据中心基建、机器人产业不可或缺的关键原料。$紫金矿业(SH601899)$ $洛阳钼业(SH603993)$ $金诚信(SH603979)$ @但斌 @金哥777 @深度求索0

本话题在雪球有7条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#AI算力风口之下铜迎来新一轮超级周期