武汉硅光大会(下)

<

接着继续武汉硅光大会下午的内容

一、阿里云 高级硬件系统架构师 鲍赟 《AI 算力爆发下的光互联革命:硅光与薄膜铌酸锂的演进之路》

1.传统铜互联已无法满足需求,光互联成为必然选择。

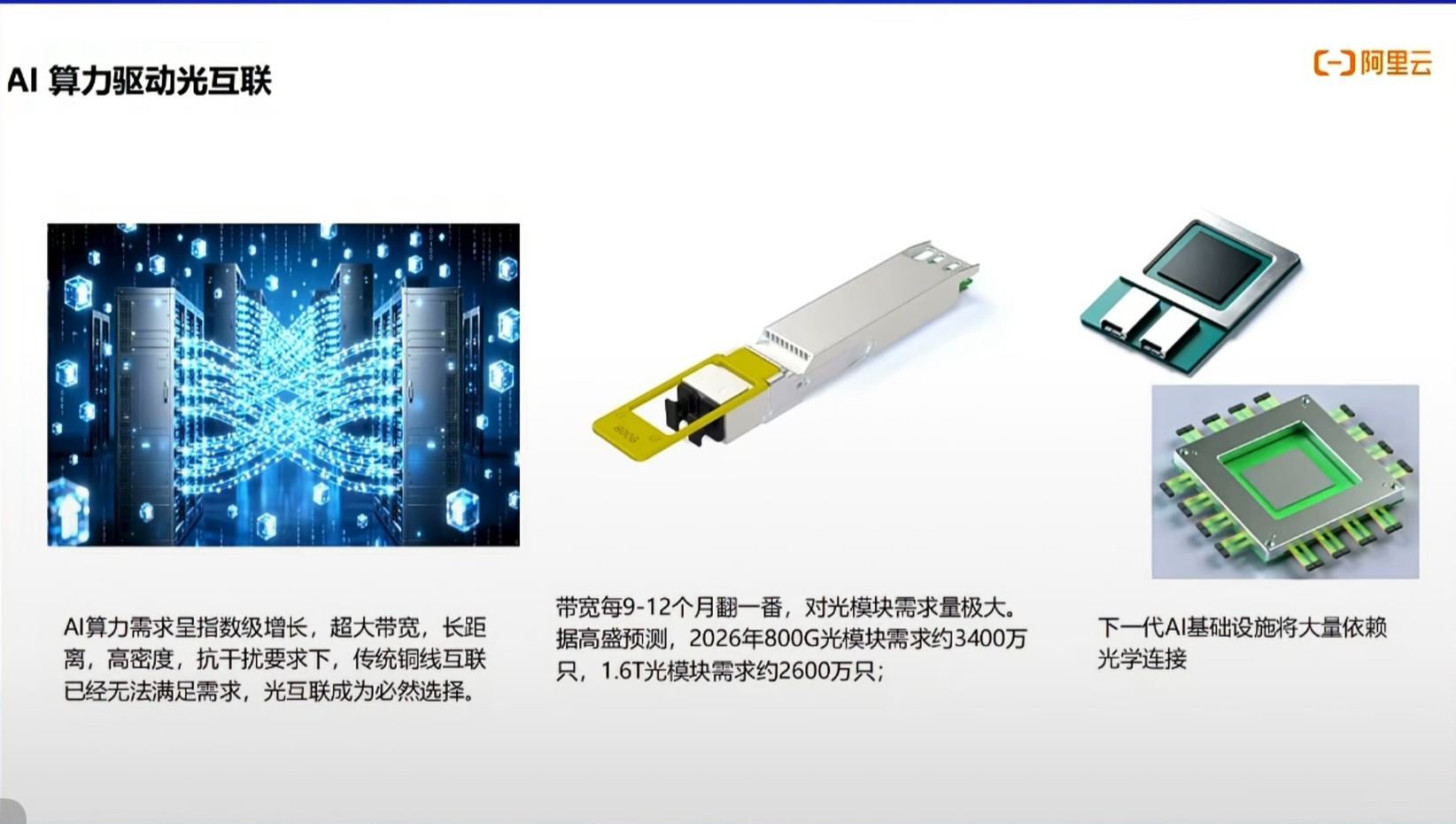

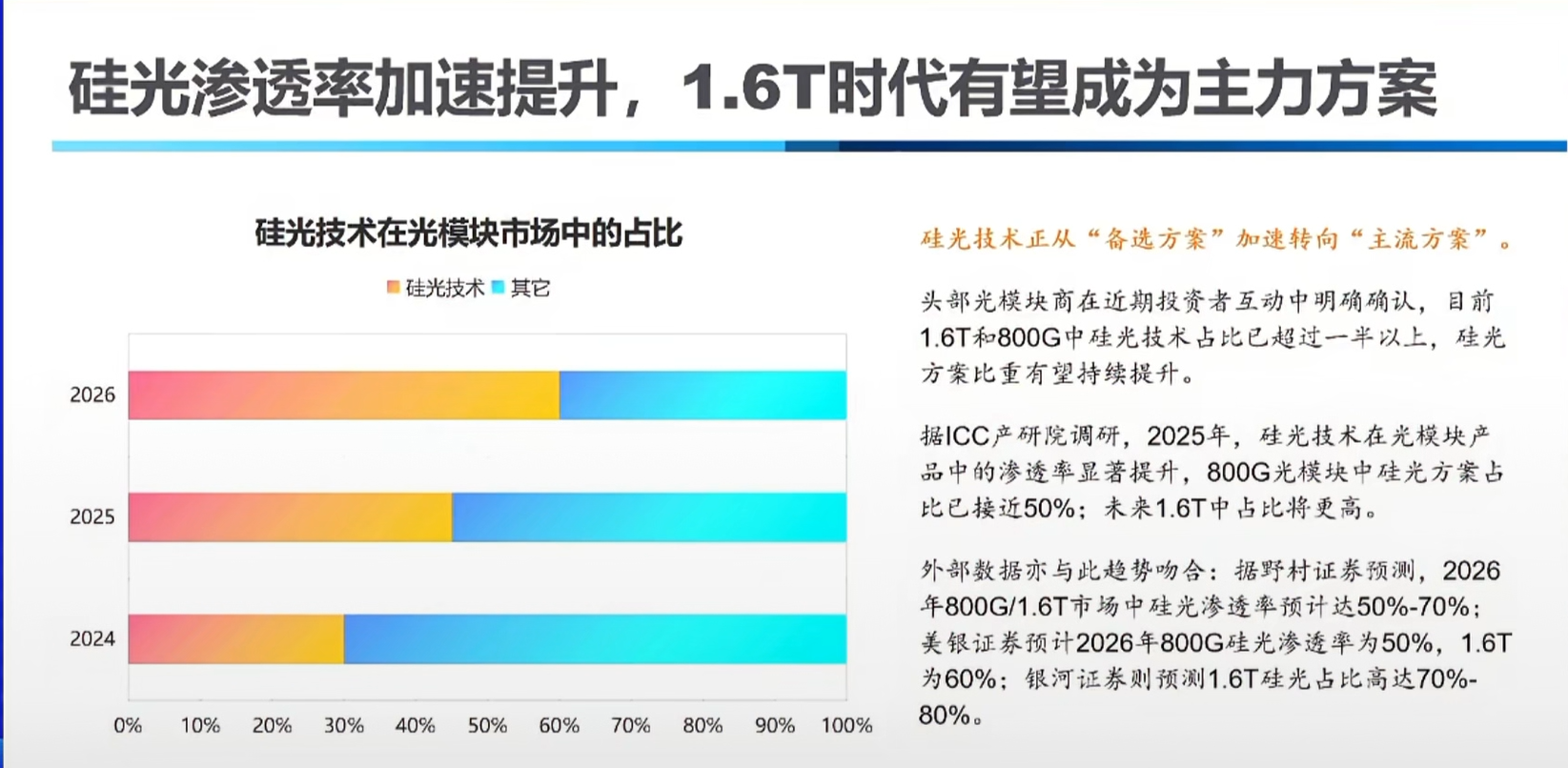

2. 2026年800G硅光方案占50%-60%,1.6T占70%-80%。

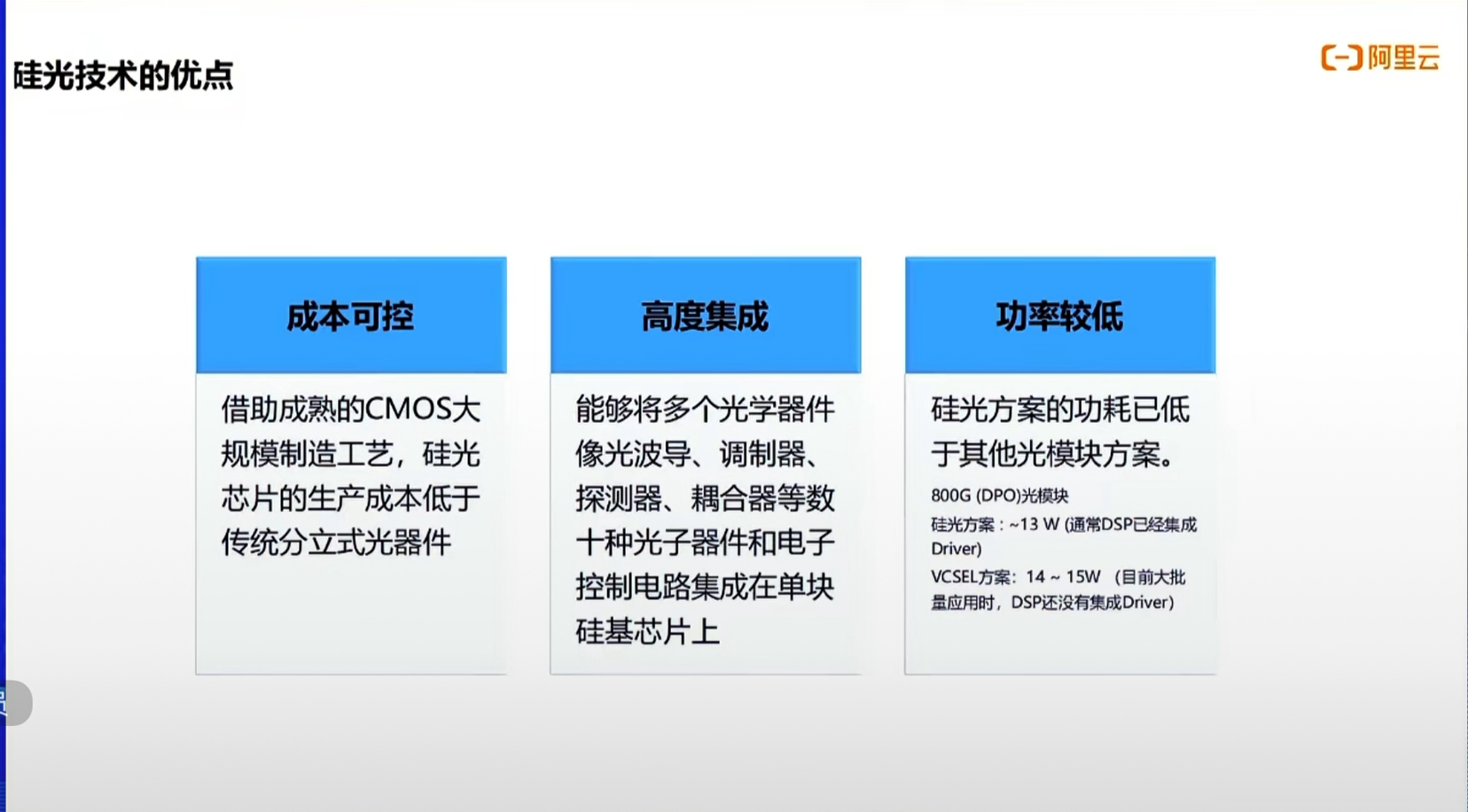

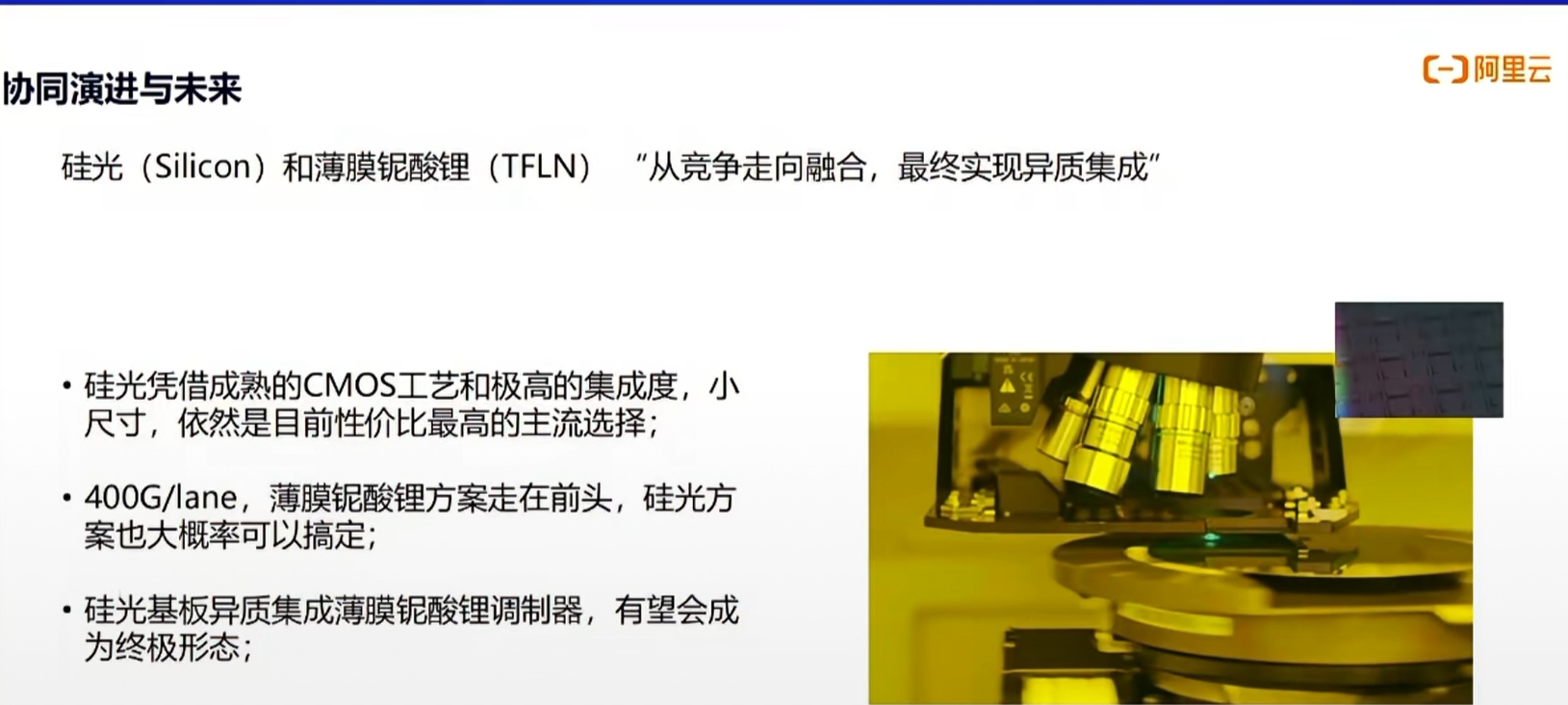

3.硅光优势

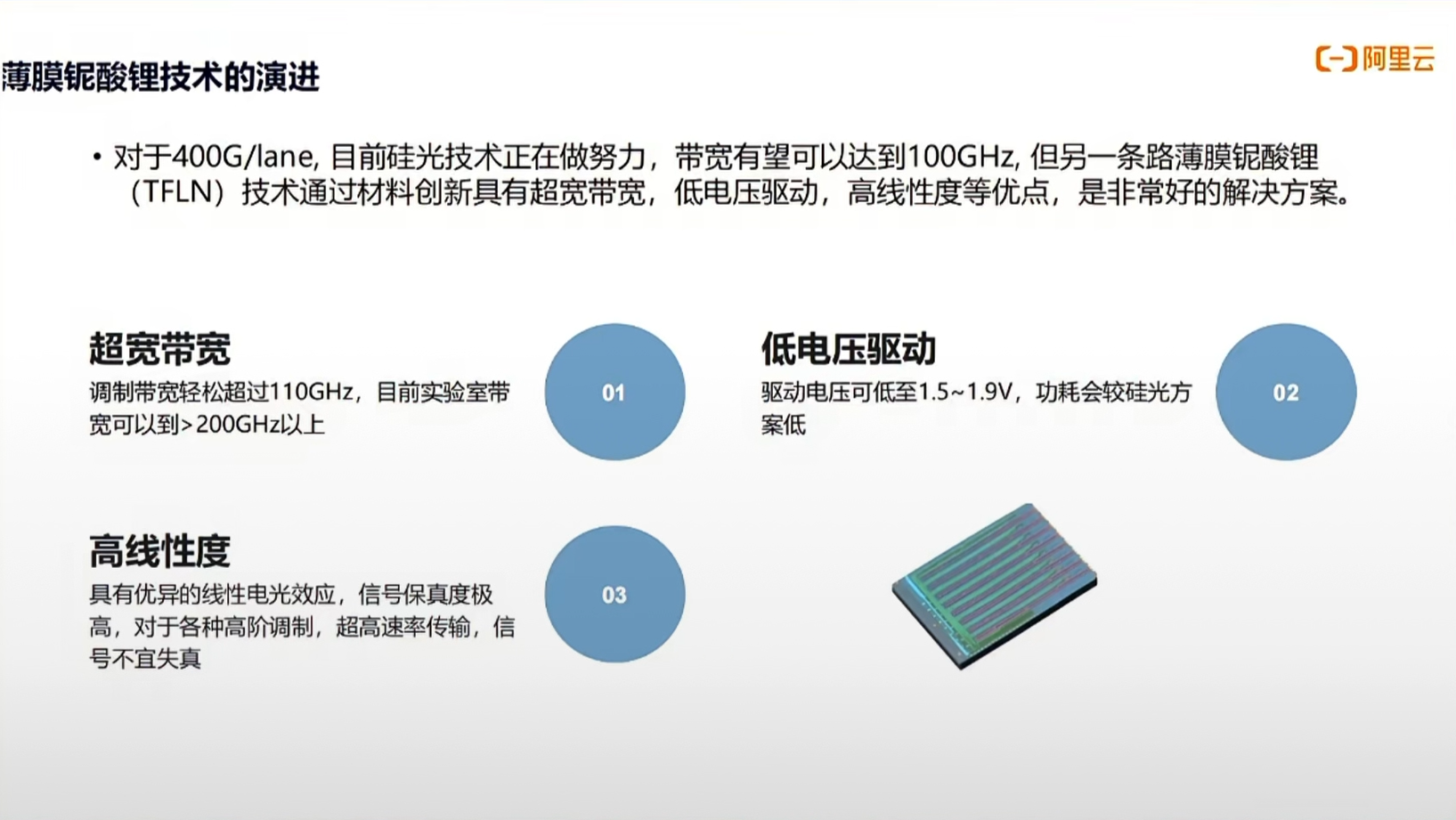

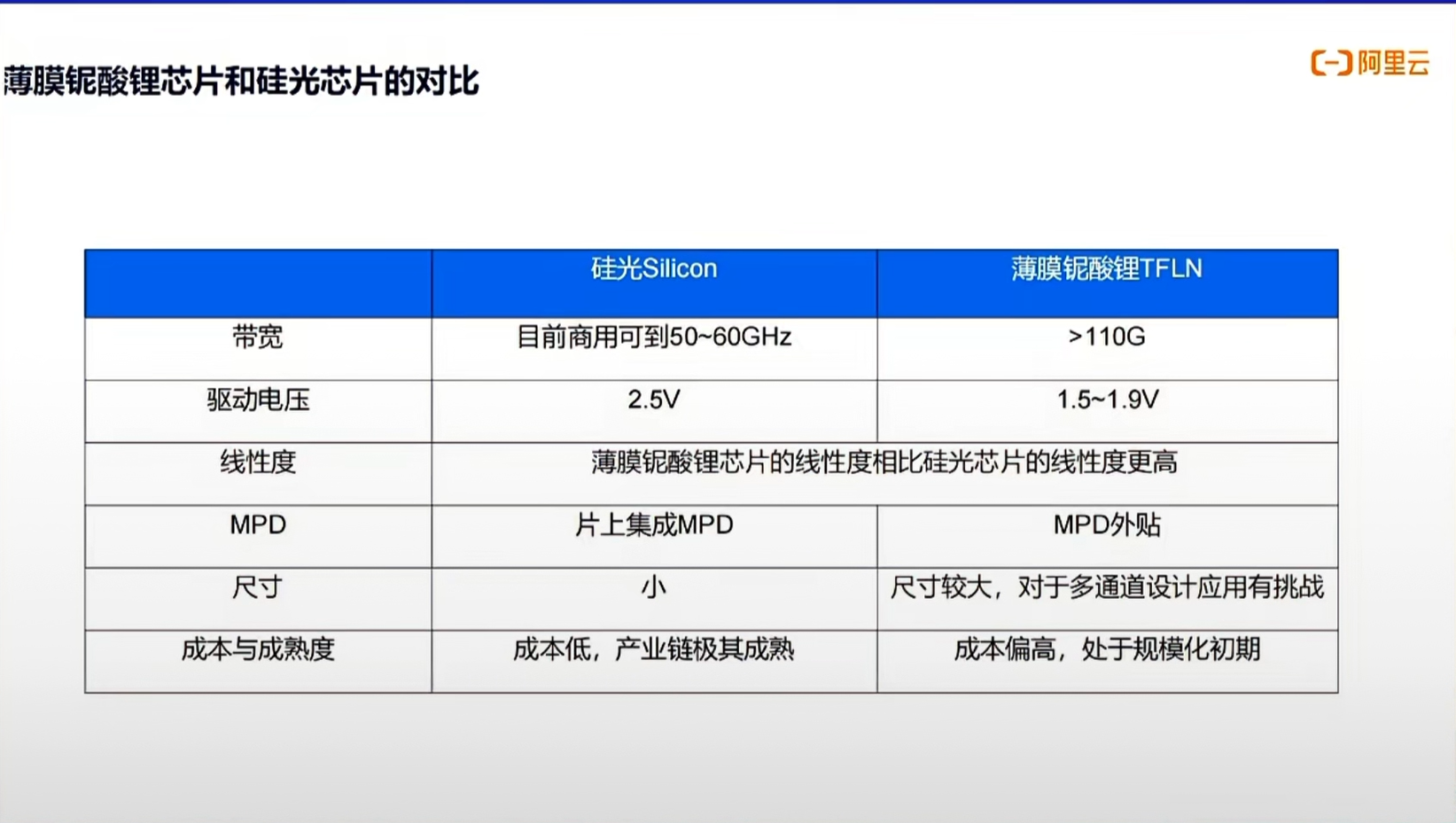

4.对于400G来说,就单波400G的话,硅光来说会有挑战,但是目前我们看那个硅光,它的带宽,有望可以达到100G赫兹,对硅光芯片来说,对于单波400G的话,它大概率也是可以解决。外还有一条路呢,就是薄膜尼酸锂路线,薄膜尼酸锂它有个很大的优势,就是它超高带宽,然后低电压驱动,以及它的高线性度,非常容易达到100GHZ以上,实验室甚至可达400GHZ。铌酸锂低电压驱动,功耗会比纯硅光方案略低,同时高线性度实现超高速率,信号不宜失真。

5. 对 mpd 来说,这是硅光的一大优势,因为硅光是高集成度,硅光芯片可以把MPD、PD可以集成在上面。那薄膜尼酸锂目前是不行,所以这个呢话会导致什么呢?如果是对于3.2T和6.4T的NPO来说,你如果是薄膜尼酸锂上你要集成那么多MPD的话,这就是一大挑战。

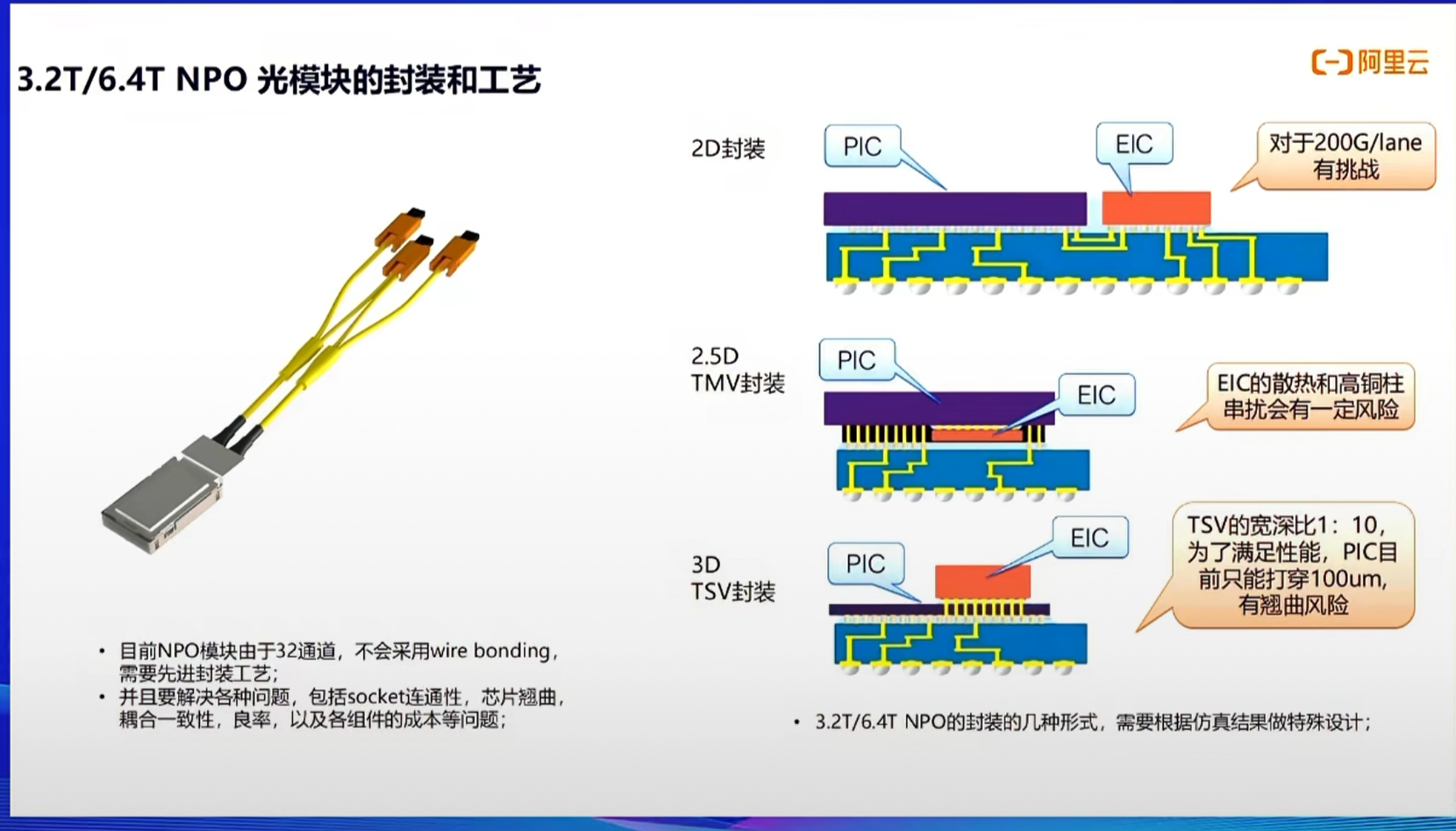

6.目前现阶段NPO是一个比较好的解决方案,可适合批量部署。

7.对于NPO先进封装是一个必选项。

8.目前硅光是性价比最高的主流选择,不管对于800G、1.6T、3.2T。目前硅光是可以大概率搞定400G/Lane。 未来异质集成有望成为终极形态。

二、飞思灵微电子 首席专家 曹全 《薄膜铌酸锂的下半场,从性能突破到产业量产的工程跨越》

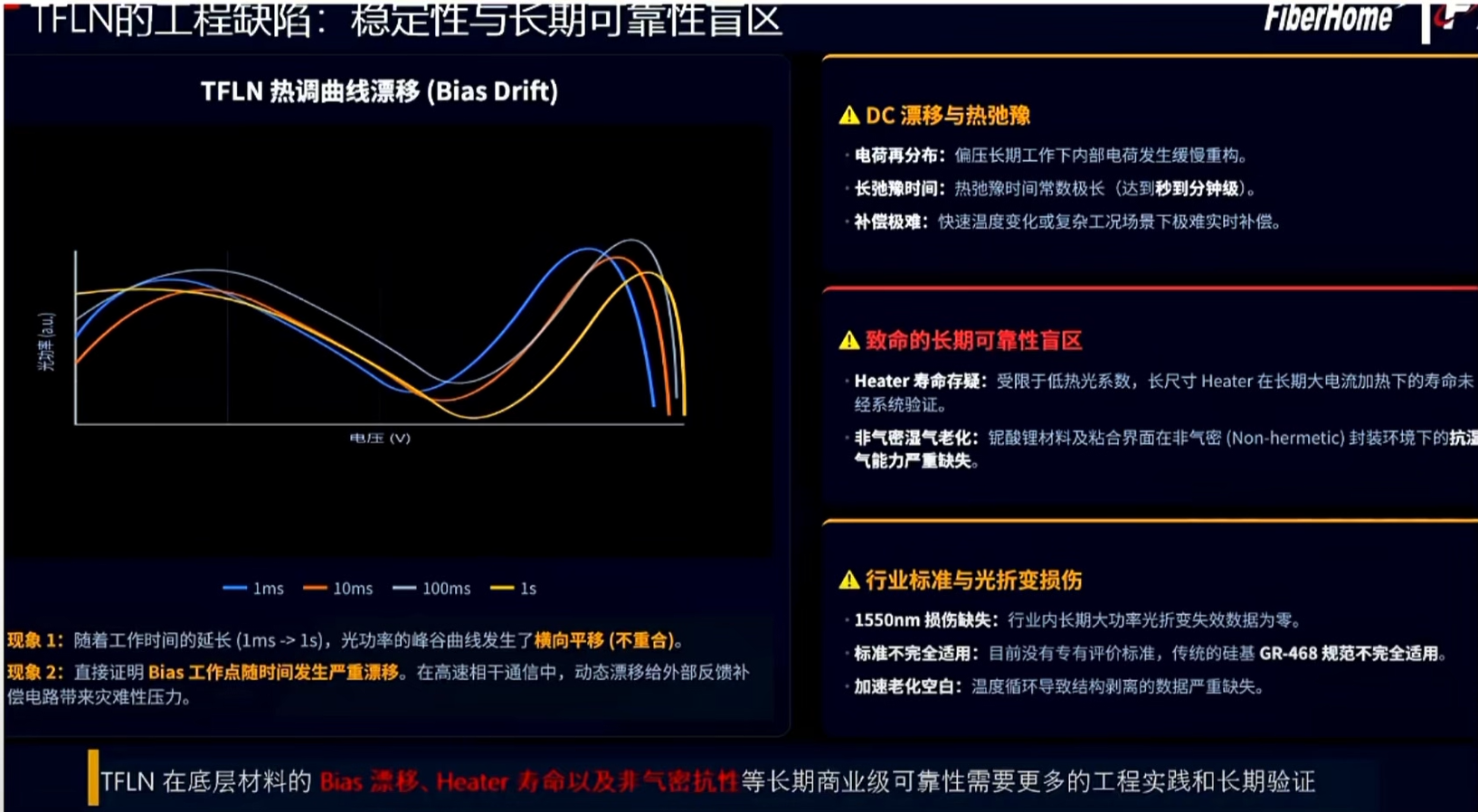

1. 薄膜铌酸锂的一些缺陷:

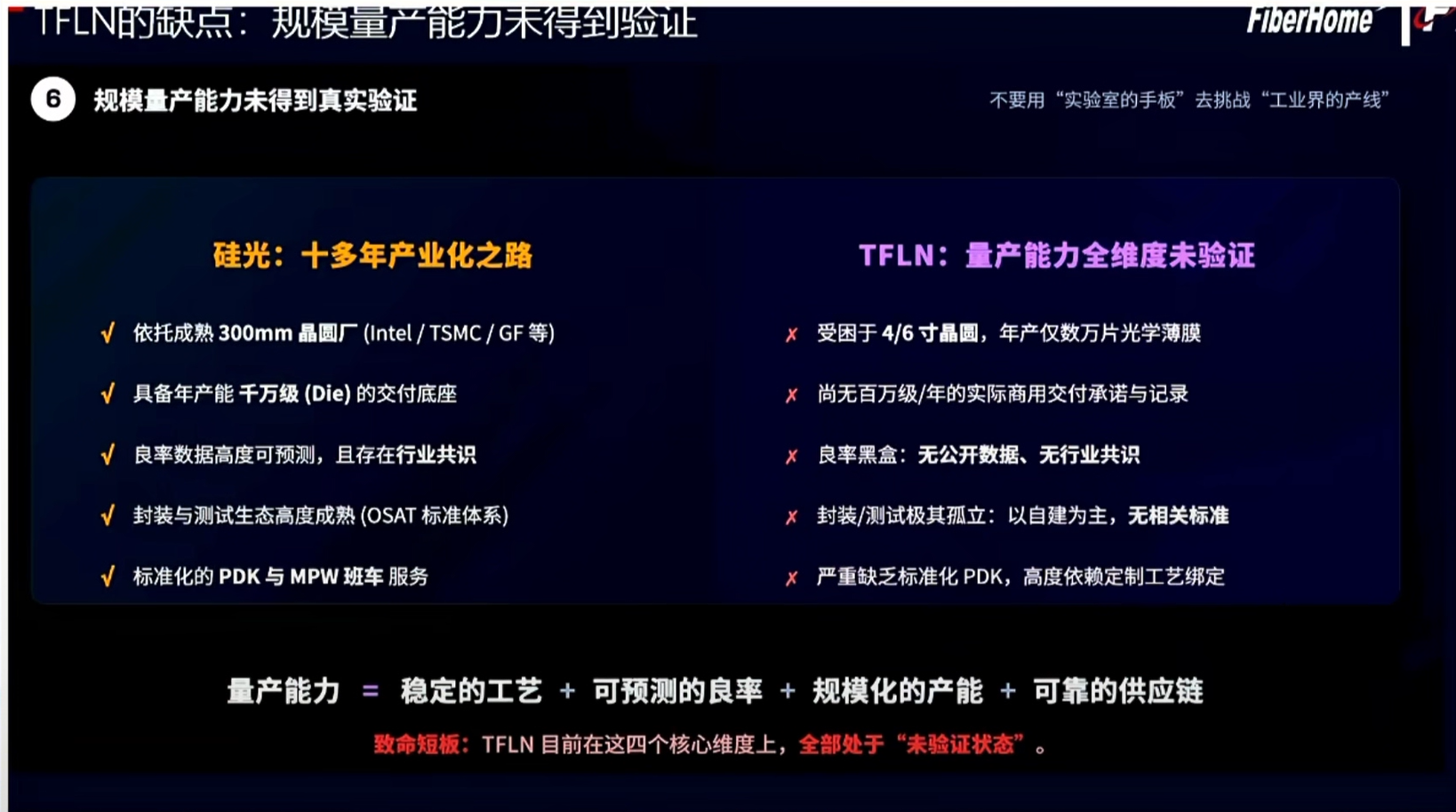

2.量产能力未得到验证

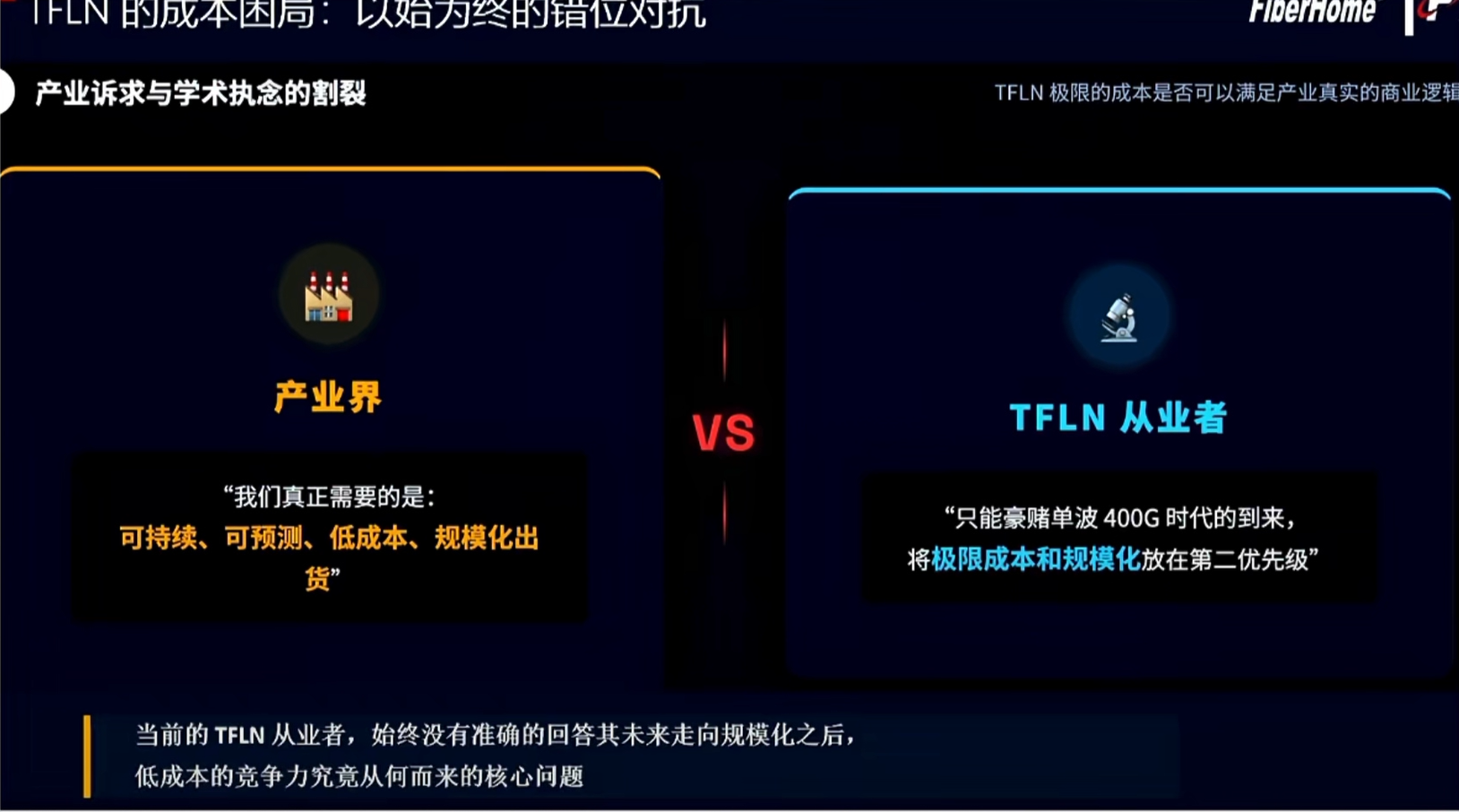

3. 铌酸锂的成本困局,目前无法回答批量以后成本是多少。

4. 虽然有些缺陷,但它是高速相干调制器最好的选择之一

5. TFLN的性能三角全领先,它的问题不是物理问题是可以被解决的

三、icc 讯石研究院高级分析师 吴娜 《高速光接入网激光器技术》

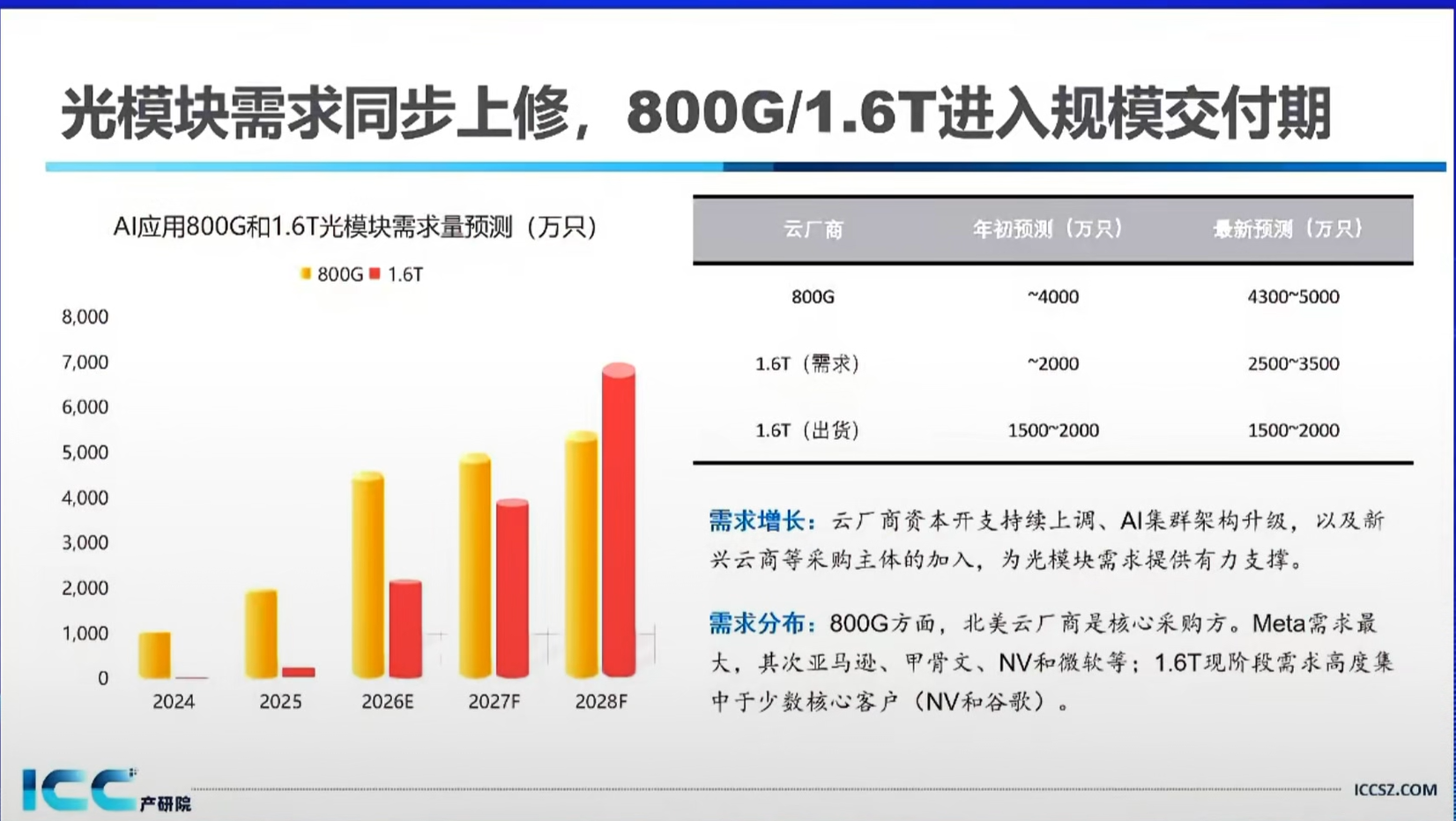

1.因为云厂商的开支上调,目前光模块数量较年初进行了上修

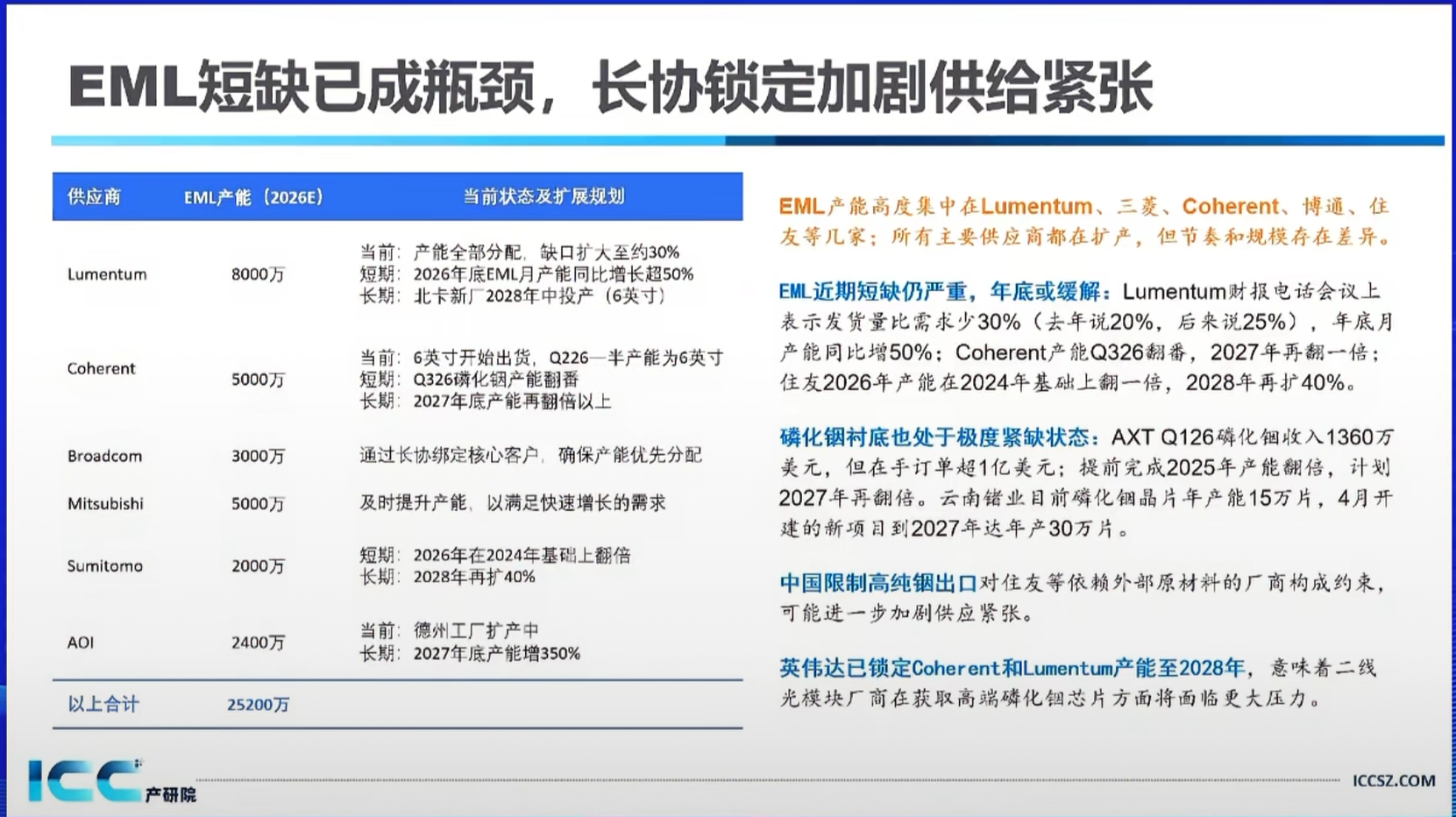

2.目前EML芯片供应紧张,但lite就说到今年年底的时候,整月产能会同比增长百分之五十,然后COHERENT他们的一个扩产的计划也是提前一个季度翻了一倍,预计明年会再翻一倍,预期今年年底EML会有所缓解。二线厂商获得eml芯片面临更大的压力

3 硅光成本优于EML,因为大幅减小激光器用量,1.6T硅光成本优势进一步扩大。

4.硅光光模块渗透率在加速,国外投行大多对硅光未来都是十分看好的

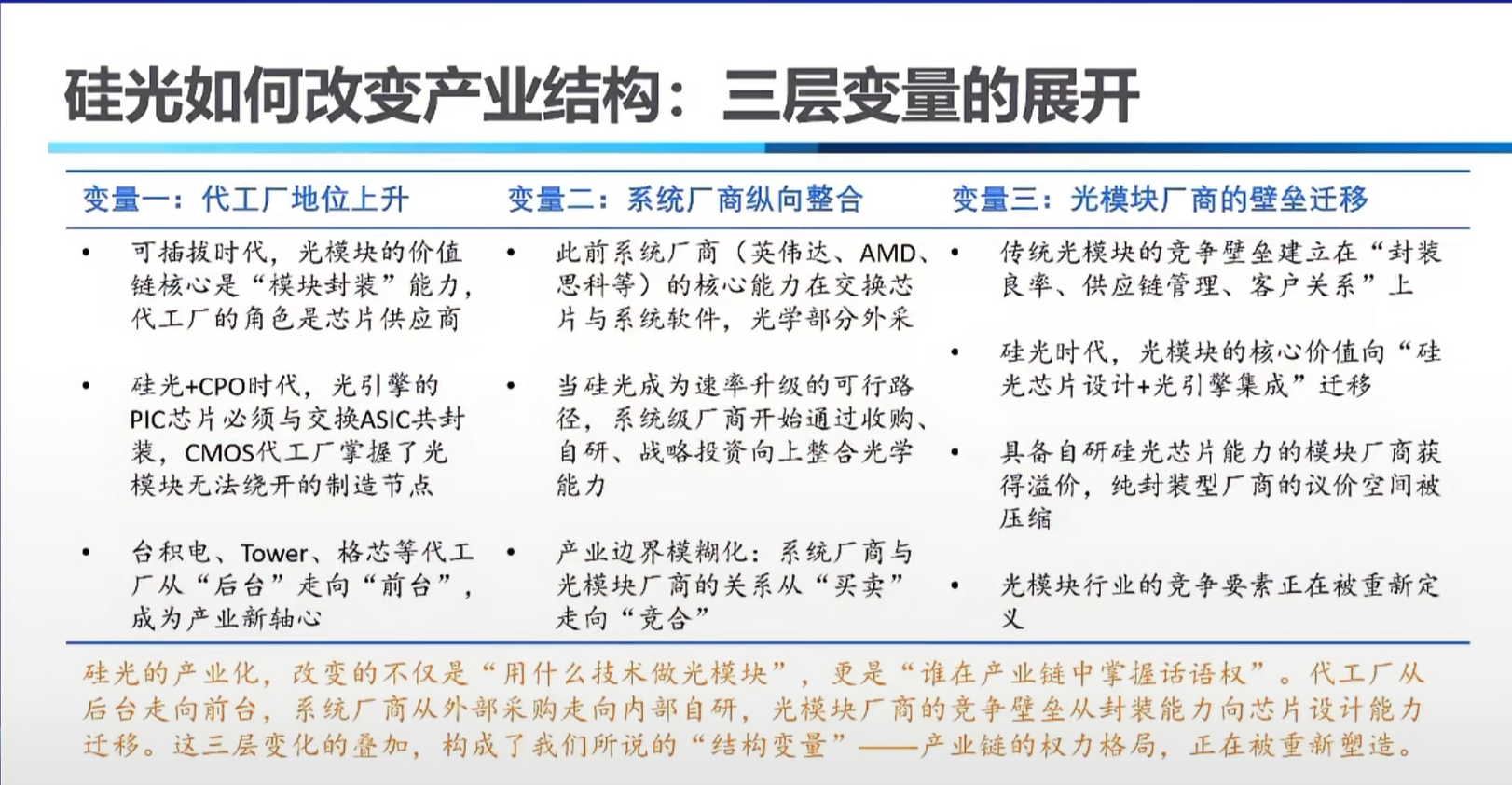

5.硅光改变产业结构

$中际旭创(SZ300308)$ $新易盛(SZ300502)$ $胜宏科技(SZ300476)$

本话题在雪球有93条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#武汉硅光大会下