腾讯游戏一季报深度复盘和业绩展望

<

我这里稍微解释一下,游戏流水并不等同于游戏收入,比如我最近大概花了300 元买了一款王者荣耀和哪吒 2联名款皮肤,这 300元会计入 2季度的游戏流水,但是在财报收入层面,腾讯会计准则一般是按照 6-9月来摊销这笔 300元销售收入的,也就是 2季度财报中可能只会计入 100-150元的收入。

对于官方解释的春节因素我查了一下,2026年的春节假期(2026年2月17日除夕)显著晚于2025年(1月28日除夕)。

这意味着,玩家在春节期间购买各种皮肤和道具砸下的巨额充值,在财务处理上需要按照 6-9月来摊销的。这点从一季度产生了大量的递延收入也可以得到验证。

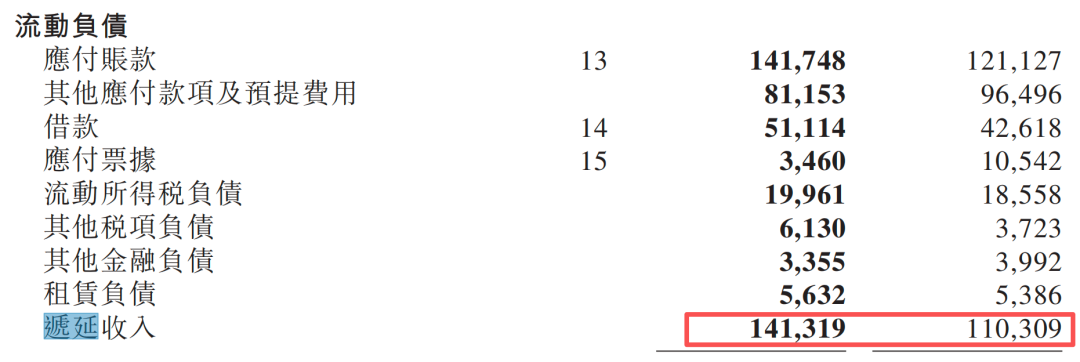

财报显示2026年一季度末递延收入 1413亿元,相较 2025年底大幅增加 310亿元。这笔已经落袋为安但未入账的现金,直接形成了一个庞大的财务安全垫,将在二季度和三季度释放业绩。

二、 本土市场:王者世界遇冷,洛克王国成最大惊喜

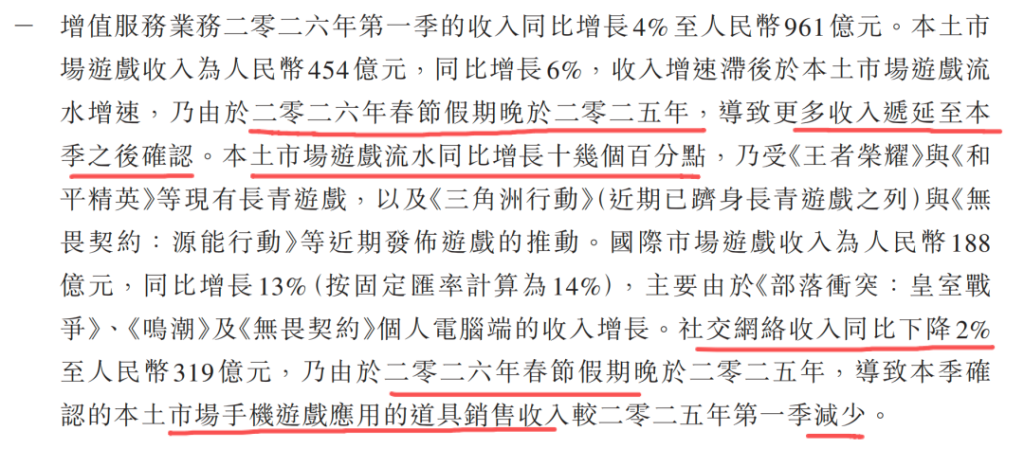

本土市场游戏一季度收入达到 454亿元人民币,同比增长6%。

一方面,《王者荣耀》、《和平精英》等长青旗舰游戏表现依旧稳健。一季度《王者荣耀》实现了历史最高的流水。《和平精英》峰值日活跃用户数达到历史新高1900万,流水同比增长超过30%,打破了市场对这两款老产品进入衰退期的质疑。

另一方面,以《三角洲行动》和《无畏契约》手游为代表的次新游戏表现突出,为国内市场注入了显著的增量流水,尤其是自研游戏《三角洲行动》在上线后快速转化为“长青游戏”,证明了腾讯在射击品类上的深厚积淀。

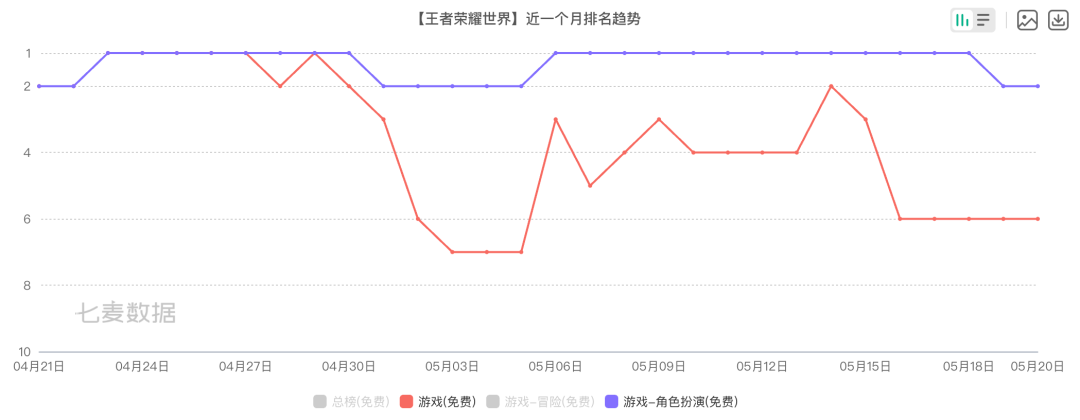

今年头号新游《王者荣耀世界》PC端4月10日、移动端4月17日先后上线,均属Q2事件,Q1无任何实质收入贡献。

然而这款研发历时5年的游戏正式上线后的表现大幅不及预期,风评崩塌。上线前预约量超4000万,然而经过一个月下来,目前据推测日活已经降到小百万级别。本来预估年流水有望达到 100亿元,目前看业内预估的首月流水只有 3-5亿元,大幅不及预期。

我在开服后体验了一个月,谈谈感受。

一方面,“王世杰”顶着王者荣耀的国民游戏光环,玩家期望很高,但现实是游戏前期新手引导差(比如小地图指引),前期剧情慢且无聊,还有很多耗时的解密任务,这对很多玩惯了王者荣耀每局 10几分钟快节奏的玩家很不适应,很多加之战斗太过硬核,导致很多玩家早早弃坑。

而经过近一个月的时间,该游戏风评有所回暖,战斗系统一直在线,且后期剧情和表演越来越好,特别是李白和上官婉儿出场动画非常惊艳,鲁班大师和孙膑的剧情也挺感人。

我觉得很多玩王者荣耀游戏的玩家其实都挺希望能看到自己的本命英雄的剧情的,如果后续做的好的话,还是能吸引不少玩家回流的。

其实回看鸣潮等大世界开放游戏刚开服时都遭遇过逆风期,我觉得经过调整和 5月 20日后新赛季李白等王者荣耀高热度英雄剧情的展开,后续有可能出现低开高走的可能性,后续会继续关注。

另外今年新游《洛克王国世界》于3月26日开服,风评很不错,表现超预期。自上线以来的第一个月,该游戏平均日活跃用户数已超过1300万,对于一款非竞技类的开放世界 RPG 来说,这是一个非常大的 DAU 基数。

同时游戏的次月留存率保持在行业极高水平,这证明 15 年前的老 IP 威力犹存,成功吸引了大量 20 岁 – 30 岁之间、已经具备消费能力的“情怀回归玩家”以及硬核抓捕对战爱好者。不仅成功激活了老IP的怀旧价值,还证明了腾讯在非抽卡或轻量化商业模式上的产品验证能力。

并且洛克世界玩法定位类宝可梦捉宠大世界探索游戏,国内无竞品,且和腾讯其它游戏错位竞争,填补了腾讯大世界内容向玩法的短板(本来是寄希望于王者荣耀世界的,短期看是指望不上了)。目前 4月份流水大概 6-8亿的样子,又是一款有望年流水超过 40亿元的潜力长青游戏。

但该游戏开服时间为季度末,仅贡献约5-6个自然日的收入流水,递延确认效应显著,流水爬坡将在后续几个季度体现。

再说一个一季度游戏收入不及预期但财报没有提及的原因,DNF手游今年一季度表现拉跨。

DNF手游2025年Q1表现强劲,贡献了约40亿元的高基数,而2026年Q1由于韩国开发方效率低,新职业 / 新副本迟迟不上,内容严重匮乏,bug频出,春节礼包大缩水等问题 、流水从 2025Q1 月均 15–18 亿 大幅下降至 2026Q1 月均 2–5 亿。

2026年 4月,据公开报道,腾讯已经从韩国游戏开发公司Neople手中接管 DNF手游的「运营 / 本地化 / 活动 / 福利 / 数值微调」决策权,韩方只保留底层核心代码、新职业 / 新副本等大版本开发权。

而腾讯原来负责DNF的主策划也换人,经过礼包规则修复 + 福利加码 + 80 版本减负等一系列调整,DNF手游Q2 流水已环比回升(5 月预计 6–8 亿),但日活流失、信任崩塌带来的影响,还需要时间修复。

三、 国际市场:Q1无爆款新品,多款老游复苏对冲增长压力

国际市场游戏一季度收入 188亿元,同比增长13%,略不及预期,同时也没有特别亮眼的新游表现。

《PUBG Mobile》第一季度流水同比增长,受益于东方神话主题皮肤、品牌合作和周年庆活动。

在经过一段整合期后,《荒野乱斗》的日活跃用户数和流水同比快速增长。

《英雄联盟》经过一段时间的低迷后,目前日活跃用户数和流水正在复苏。

拳头公司在过去两三年里对团队流程和技术进行了实质性改革,这些改革现在共同带来了大型新内容发布速度的加快,包括受欢迎的ARAM大乱斗模式、广受好评的德玛西亚新赛季,以及为英雄佛耶戈推出的吸金Exalted Tier皮肤。

《鸣潮》的新赛季“赠予雪中的你”提供了新地图、内容和角色,为该期间游戏的流水增长做出了贡献。

四、 游戏业绩展望

展望腾讯游戏2026年二季度和三季度,本土游戏方面,递延蓄水池有望释放,春节时节错配的流水将在接下来的二季度和三季度集中确认为报表收入。

《洛克王国:世界》(3月底上线)和《王者荣耀世界》(4月10日公测)将在二季度开始贡献增量流水。

下半年的本土新游中值得关注的是天美工作室的《王者万象棋》,定位英雄策略对战(自走棋)手游,预计将承接王者IP的泛娱乐红利。

国际游戏方面,考虑到去年 4几个季度中一季度基数最低,后续几个季度业绩有较大压力。

好消息是《洛克王国:世界》国际版已进入正式宣发阶段,预计 2026 年内分阶段上线,东南亚将优先于 6-7 月开服,日韩 8-9 月跟进,欧美定档 Q4。

精灵收集 + 开放世界是全球成熟赛道,《宝可梦》系列已培育 30 年用户基础,接受度高。海外玩家对 “非强逼氪” 模式接受度优于国内,洛克的外观付费 + 免费抓宠循环契合欧美用户习惯。

凭借精灵收集的全球普适性、国服验证的产品力与腾讯的发行能力,有望成为国产游戏出海的新标杆,贡献增量流水。

此外,有个值得关注的消息是苹果公司从 3 月 15 日起在中国区的 app store 的佣金从 30% 下降到 25%,预计全年能增加腾讯游戏 20 亿左右的净利润,也将在二季度开始有所贡献,这个之前有专门写过,就不再展开了。

综上所述,腾讯游戏 2026 年二、三季度将迎来业绩提速,预计收入有望实现 15%左右的同比增长。

阅读提示:本文仅作为我个人投资及研究之用途,文中出现的个股或者基金,不作为任何投资建议或暗示,据此买卖,风险自负。$腾讯控股(00700)$ @今日话题

本话题在雪球有7条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#腾讯游戏一季报深度复盘和业绩展望