能源替代背景下储能的超级预期差(一)

<

当然这个是全球的装机量,并不是储能电芯的出货量。去年EVTank统计的全球储能电芯的出货量是651GWh,储能电芯,到电池组,再到储能柜和储能系统,再到最终交付装机,这里面是有个9-12个月的周期的,有的项目更是18个月的长度。

我们这里看数据,仅仅只想讨论一个论点,就是储能这次爆发是全球性的。

一个行业别说都是持续60-80%的增速增长了。就是说是个30-50%的持续高增长都已经算是炸裂了,但是市场却视而不见。(不知道有人还记得2019-2021年光伏的爆发逻辑吗?后面我们会在单篇详细的论证当年的光伏和这一轮的储能的相识之处)

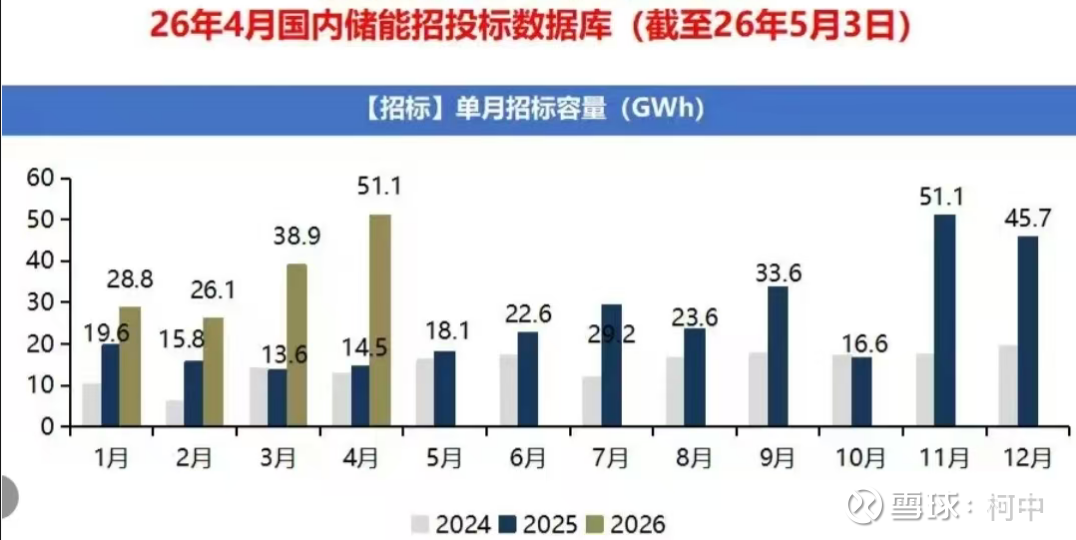

2、今年以来储能招标的增量有点夸张。

我们从图上可以发现,2025年储能已经有点爆发了,但是从招标来看,2025年也就是1-2月份同比明显增长了一点,但是3-5月份基本同比没有增长太多,但是今年的3-4月份,储能招标全面爆发。

另外海外也是一样爆发:

招标项目基本都是9-12个月的项目落地交付的居多,当然还有12-18个月的项目,这些项目周期决定是明年的储能出货量和需求,有点类似订单的意思,所以目前这种招标增速基本保证了未来储能的增速。可以说什么时候招标增速回到15-20%以内的时候,才有可能是储能增速真正放缓的时候。

有人说什么碳酸锂价格太高,很多项目都延期了,看看招标的强度。假设这里要上100个项目,有20个项目进入犹豫期,但是80个项目的招标就能让市场130%的招标容量增速,如果把那20个项目放进来,是不是就变成150-180%的增速了?

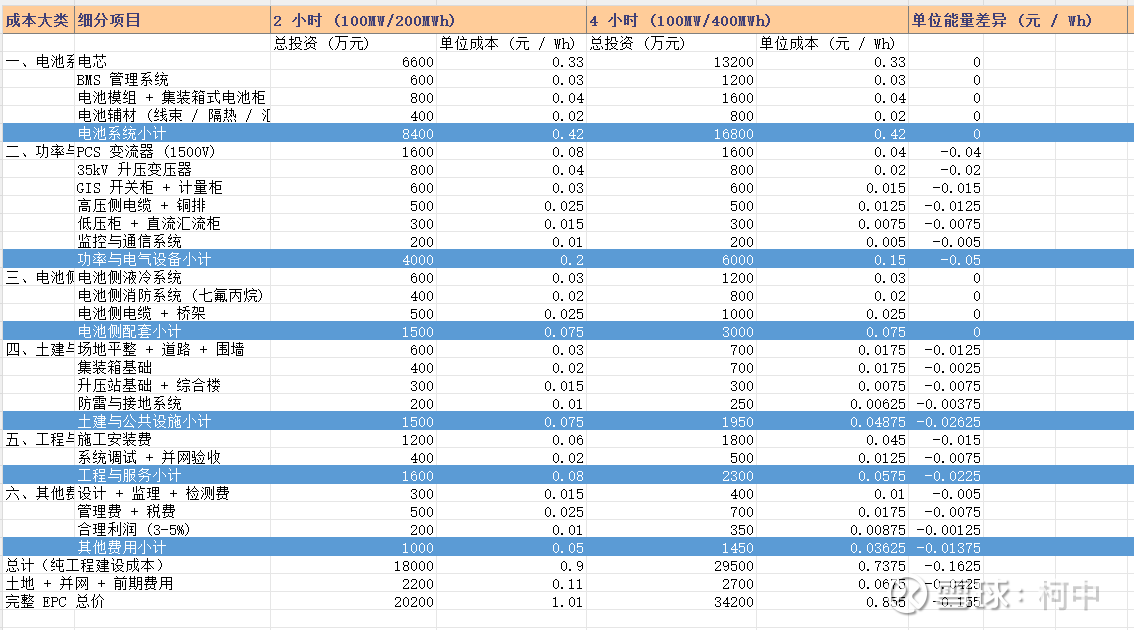

3、为什么4小时长时储能成为新贵?

要解说这个问题,也是先说一下2026年1月30日出的容量电价补偿机制之后的市场行为,因为4小时储能不仅仅单kw的成本要便宜8-15%的幅度,而且IRR最终比2小时储能要高的太多。

我们前面跟大家说过,碳酸锂从6w的价格涨到26w的价格,上涨20w,对一个储能项目的成本提高也就是10-13%左右,而4小时储能项目因为其他成本摊销等问题,就直接比2小时储能更低了8-15%的幅度,所以这么看4小时储能的性价比直线炸裂,导致IRR完全不用考虑碳酸锂上涨带来的冲击。

而且容量电价的补偿机制里面也明显的说了,4小时的容量补偿比例比2小时更优。

我们看看4小时储能项目为什么比2小时储能项目成本更低一点。见下图:

里面假设的都相对保守的情况下,4小时项目比2小时项目成本单kw少了15%左右。我们抛开后面的容量电价补偿机制带来IRR提升,单纯这个下降比例就可以完全覆盖碳酸锂涨到20w的价格带来的影响,只用将储能项目从2小时变成4小时就可以了。

而从今年2026年以来,基本65%以上的项目都是4小时的长时储能了,少量的工商储项目和调峰明显的地区还是2小时为主,但是长时储能明显的已经成为趋势。

能源替代背景下储能的超级预期差(一)的最后:

我们今天讨论的是储能行业爆发的力度,范围以及持续性,另外成本核算上的差异会对项目带来的影响。

实际上这些细节内容每一个展开,都可以单独成为一篇文章,我们却把他放到了一起,所以我们说这一系列文章可能不知道会写几期,我们后面找时间持续更新。

另外我想说写这个系列的核心初衷。这次去北京交流后,个人觉得这一轮的储能爆发和2019-2021年光伏行业的爆发有异曲同工的地方。当年光伏经过了前面2轮周期后,大家都不相信这个行业了,即使在2019年给较低的估值,市场都觉得合理(和现在锂电池行业很像,经过了前面2轮周期后,市场认为锂电池就只这个估值)。但是在后面确实需求又因为各种政策和性价比等原因,导致国内外再次一起爆发,从而出现了光伏行业的辉煌三年。

而储能目前的背景和位置和2019年的光伏非常的相似,政策的持续更新迭代,看上去一般般,但是实际上更加友好的支持行业的发展,和当年的光伏一模一样。但是实际上大家真正懂这块政策对行业影响的研报太少了。另外这次还有一个海外的因素,导致能源替代下,储能成为最优解,我们忽略了国外一些国家对能源替代的重视程度,哪怕每个国家在未来1-3年时间内,加速那么一点能源替代的预期,这个对储能的增量需求也将是炸裂的。

另外一点就是储能电池以前在整个锂电池行业里面占比并不高,但是经过这1年的发展,目前国内储能的锂电池排产已经来到了40%+,而宁德前面也无数次强调未来储能和动力电池的产能占比是5:5或者更多。那么我们非常有理由相信,储能在未来1-2年的持续爆发是大概率的事情。从而带动整个锂电池行业持续高增速。

最后我们非常有理由相信,目前决定行业增速的关键并不是需求,而是产能的投产速度。也就是说未来的1-2年时间里面,储能的产能只要出来就会拉满,产品持续是供不应求的状态,交付延迟,订单周期较长。

而所谓碳酸锂从6w的最低价涨20w到26w给储能项目带来的影响,成本提高那么10-13%的幅度,远不如政策上开始偏向4-8小时储能以及4-8小时储能相对2小时储能带来的降本,以及采用大电芯技术升级带来的行业降本。

所以储能目前的位置确实很低,而储能对锂电池行业增速的贡献,大家都严重低估了,从而导致严重低估了对碳酸锂需求的增量,另外又明显的高估了碳酸锂涨价对储能项目IRR的影响,所以这一系列文章就是来解决这个困惑和预期差的。

未完待续(by:柯中投研笔记)

文中数据参考:

海关总署统计数据

中国汽车动力电池产业创新联盟

起点研究院《2026Q1 全球储能市场报告》

CNESA《2026 年一季度储能出口分析报告》

#今日话题#

$赣锋锂业(SZ002460)$ $宁德时代(SZ300750)$

本话题在雪球有362条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#能源替代背景下储能的超级预期差一