简单说下自己看好并买入中金黄金的理由

<

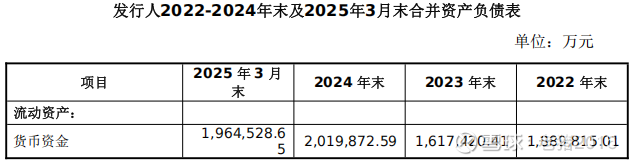

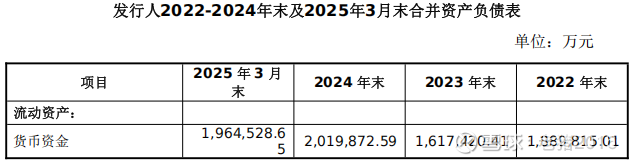

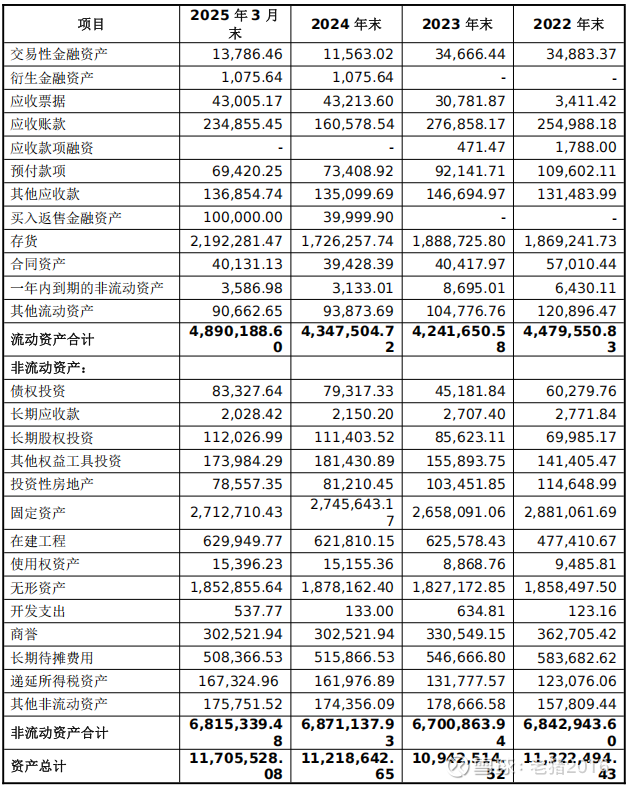

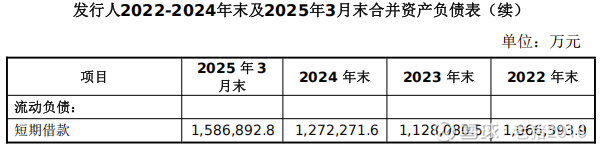

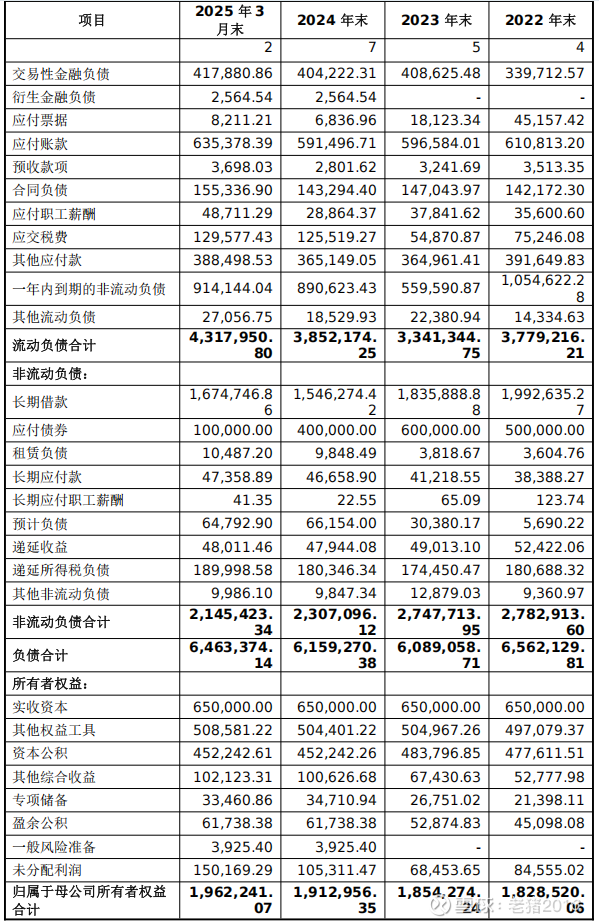

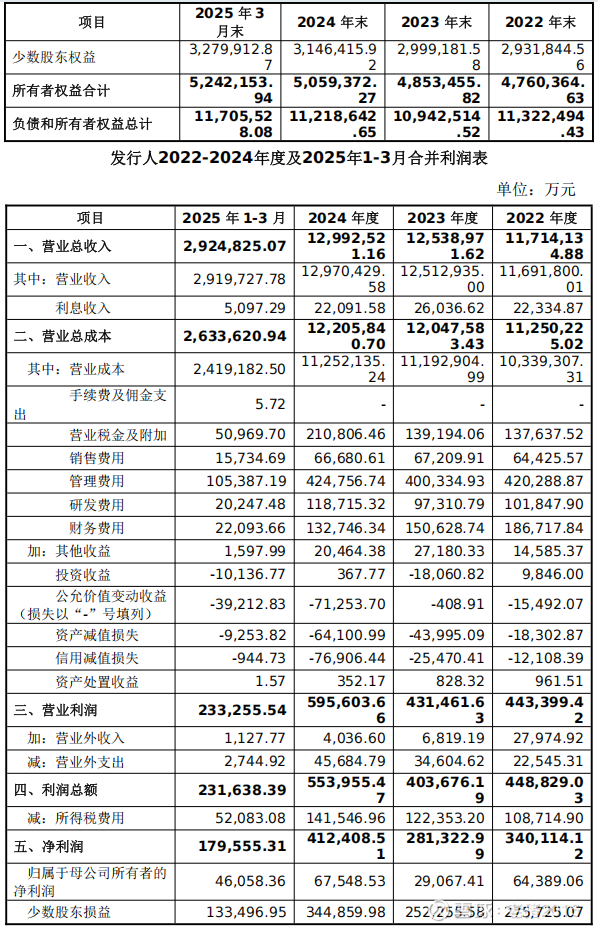

中国黄金集团22、23、24、25Q1总资产分别是:1132、1094、1122、1171亿;总负债:656、609、616、646亿;所有者权益:476、485、506、524亿。总量看着还行对吧?计算下25年和26Q1的资产负债率是:58%、56%、55%、55%。

但:其中归母权益只有:183、185、191、196亿!净利总数是:34、28、41、18亿,但其中归母净利只有:6.4、2.9、6.8、4.6亿!也就是说,整个集团的资产收益率是非常低的,且核心净利是个位数!也就说:这样是很难把资产负债率降下来的,这个基础上再要扩张,能力有限。

这种情况下如何做到产量巨幅扩张呢?投资资本从哪儿来,出路在哪儿?我认为只能是资本市场!也就是旗下这几个上市公司,真正具备可操作性的必然是中金黄金600489!(境外矿山则交给中金黄金国际)所以,我认为,中金黄金(上市公司)在十五五期间承担的任务不会低于集团整体目标!

观点三:中金黄金的矿产金增量如何实现?

简单梳理下潜在增量的路径。这里我参考了@让群众先走 老兄的很多数据(建议大家关注),也做了一些自己的分析。

大致按以下六类初步估算:

1、在产矿山增储扩产及区域基地整合:吉林(夹皮沟)、辽宁(排山楼+二道沟+凌源日兴)、内蒙(苏尼特金曦+包头鑫达)、河北基地(石湖+峪耳崖+金厂峪+东梁)、河南基地(金源+嵩县金牛+前河+秦岭+金渠)、陕西(太白、久盛、鑫元)、甘肃(天水李子+甘肃中金)、湖北(三鑫+鸡笼山)、江西金山、烟台鑫泰、安徽太平等,25年产量是18.4吨,估算十五五末可能达到39.2吨,增量约20.8吨;

2、新建矿山:莱州纱岭、甘肃西和,估算十五五末产量约11.4吨;

3、复工复产:凤山天承、乌拉嘎、托里金福,估算十五五末产量约3.1吨;

4、集团确定注入的三个小矿:内蒙古金陶、河北大白阳、辽宁金凤,未来也存在扩产预期,估算十五五末产量约3.6吨;

5、新设平台:中金和田,公司30%+集团70%,暂估十五五末产量约1.5吨;

6、集团可能注入的几个大矿:辽宁大东沟(约26.2吨)、甘肃阳山(约7.5吨)、贵州锦丰(约4吨),潜在增量约37.7吨。

以上前5类之和:20.8+11.4+3.1+3.6+1.5=40.4吨,6:37.7吨,合计增量约78.1吨。

按翻两番的增量目标是55.2吨,相当于78.1吨的七折。

当然,这里可以看出,如果没有大矿注入,目标不可能实现;如果大东沟注入并达产,那整体目标实现基本没太大的难度。

总体而言,只要中金集团和公司共同努力,通过必要的资本运作(发行债券、定增),是完全可以实现的。当然,个人肯定希望尽量少定增,避免现有股东权益稀释过多,但预期之内肯定会有,只是具体方案和时机只能等待官方公告了。

观点四:关于中金黄金的合理市值

注记下:写下本文时,中金黄金(600489),股本48.5亿,股价23.42元,市值1135亿。目前市场对黄金股似乎很悲观,分析太多似乎意义也不大,所以我暂时不分析,只是想问大家:公司2030年如果实现矿产金产量73.6吨以上时,市场认为那时市值应该在什么水平呢?是现市值简化*4=4540亿,还是应该给多少呢?

本话题在雪球有35条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#简单说下自己看好并买入中金黄金的理由