再论投资企业的预期收益率约等于企业未来的年化ROE

<

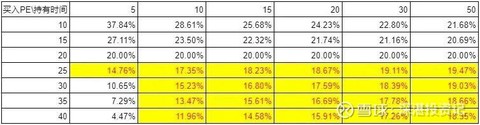

【我的观点】:总体上我没有什么不认同的,但胡博士在具体计算中采用的是十年时间,个人认为这非常短,难以抹平大部分的买入价格所造成的年化收益率差异。比如,表中不管是以十年十倍来论,还是以十年一半来论,0.5倍买入和2倍买入后的年化收益率都差距很大(34.9% VS 17.5% 和 0.0% VS -13.9%)。

而如果将时间拉长到30年或50年呢?

同样的0.5倍(10PE)和2倍(40PE)买入,30年后的年化收益率分别是22.80%和17.26%,50年后的年化收益率分别是21.68%和18.35%,与20%的基准年化收益率相比只有1.68%和1.65%的差距,偏差明显减少。

当然,我并不是建议应该40PE买入,买入与否仍然是需要考虑当前要付出的总市值(完全买下公司)和公司未来所能实现的自由现金流的折现值的关系。

3. 核心结论:投资者应破除对低PE的机械崇拜,重新理解合理估值的逻辑。但同时,胡博士也强调不能抛弃安全边际,因为能长期持续高成长的公司极其稀少,投资者应在识别出极少数卓越公司,并遇到大熊市等重大机会时,才考虑重仓。

【我的观点】:在前面两条基本上没有什么问题的观点之后,胡恒博士竟然得出这样一个核心结论,既在情理之中又在意料之外。说情理之中是因为按照他的十年时间来考虑,高估值虽然能够有所抹平,但年化投资收益率仍然差距不小,那么自然就应该尽量买的便宜。说意料之外是因为他竟然经过复杂的分析,最后得出一个常见的结论,即熊市买入、牛市卖出,我觉得这倒是适合指数投资,而非他前面定义的好公司投资。

我们做投资的,不论是否买好公司,无不希望自己能够买的尽量的便宜。但我们怎么能够保证大熊市什么时候会来呢?大熊市的时候好公司就一定会便宜吗?结合投资实际,美股从2008年到现在大熊市来了吗?问一句我经常被问的话:“你有几个18年?”(当然他们问我的基本上都是你有几个五年,不够有想象力)。A股的话,2024年上证指数2635点,明显低于现在的4200点,但贵州茅台这些符合博士好公司定义的公司股价,显然在熊市里是高于现在的牛市的,虽然这是别人的牛市,那也不是大熊市啊。

所以,到最后,胡博士反而疏漏了,没有给“大熊市”下一个可供讨论的、贴切的定义。那最终他只解决了“好公司”这一传统认知误区,而没有解决“合理价格”这个误区。但实际上,也许“合理价格”确实存在传统认知误区,但“好公司”反而是一直有公认的认知的,也就是作者所下的定义:好公司不仅需要具备高ROE和强大的护城河,更关键的是要有成长性,以及将留存利润进行高回报再投资的能力。

那么,这样的好公司究竟是谁呢?我觉得这是一个非常好的讨论话题。最后,请直接告诉我代码![]()

本话题在雪球有62条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#再论投资企业的预期收益率约等于企业未来的年化ROE