OCS未来已来,架构拆解及新兴机会

<

产业现状(整机和零部件)

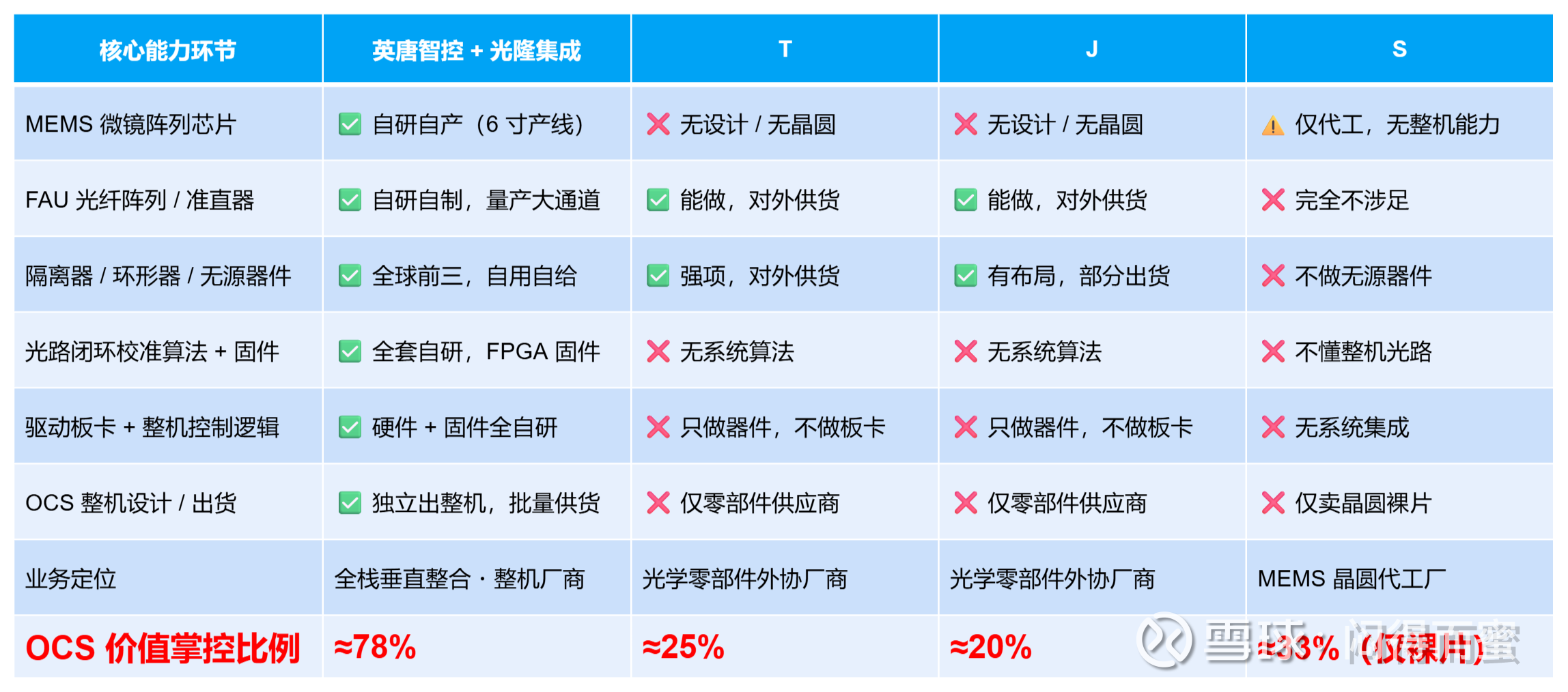

当前 OCS 产业链玩家多集中于单一环节,仅英唐智控实现全栈闭环,区分明显。

英唐 + 光隆,从芯片到整机 100% 自主,吃 OCS 行业最高毛利(整机毛利率 55%),可直接对接谷歌、Meta、国内算力大厂订单。

零部件厂商,聚焦做 FAU、准直器等中间件,无 MEMS 核心、无算法、出不了整机,毛利率 20-30%。

英唐智控 + 光隆集成:OCS 全栈自研,端到端闭环

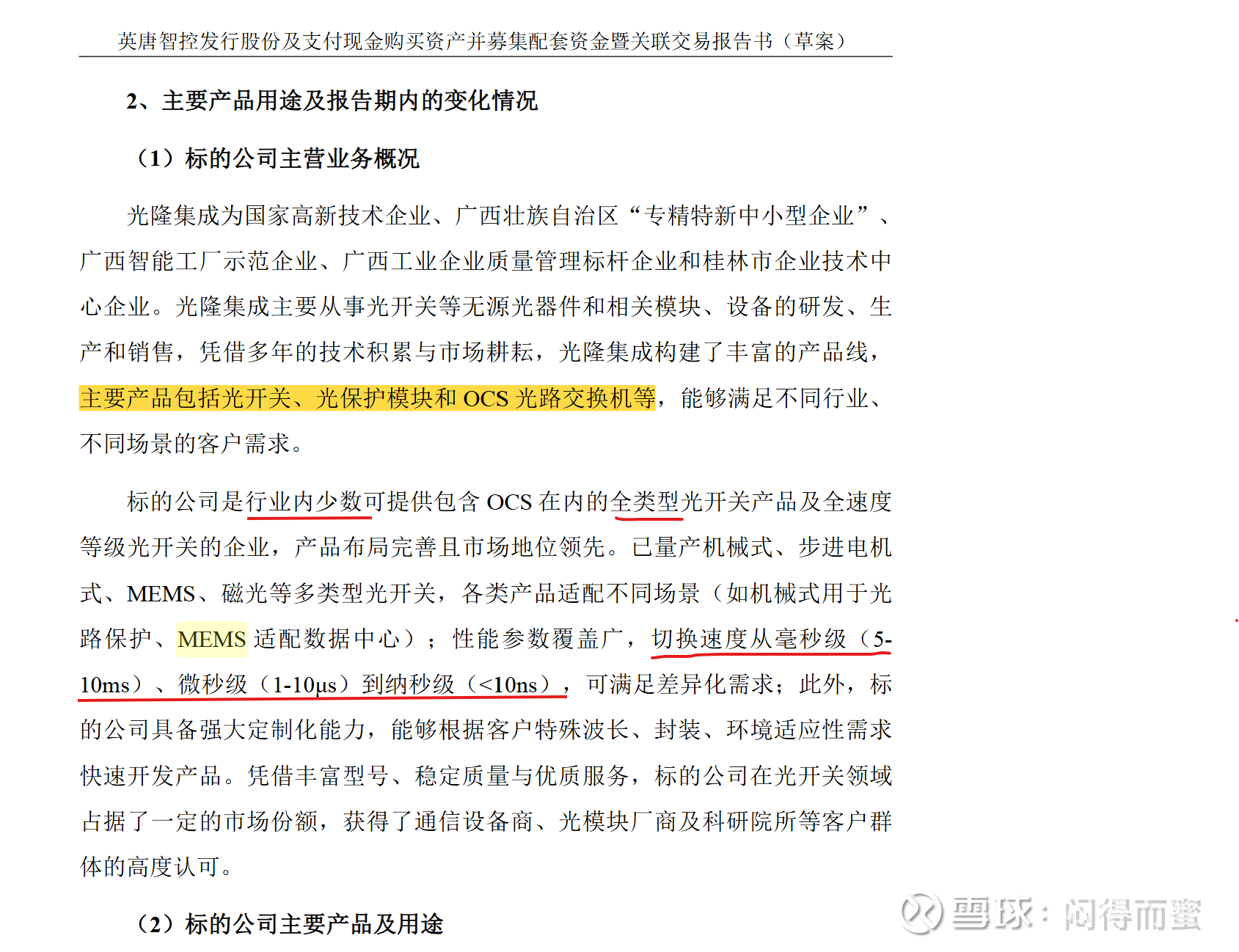

《收购报告书》4月30日版本的第142页描述:

2026 年 1 月,英唐智控以 8.08 亿元收购光隆集成,叠加英唐微技术 MEMS 产线,构建MEMS 芯片→光学器件→FAU→校准算法→OCS 整机全链条自研量产能力,成为行业少数具备端到端 OCS 布局的企业。

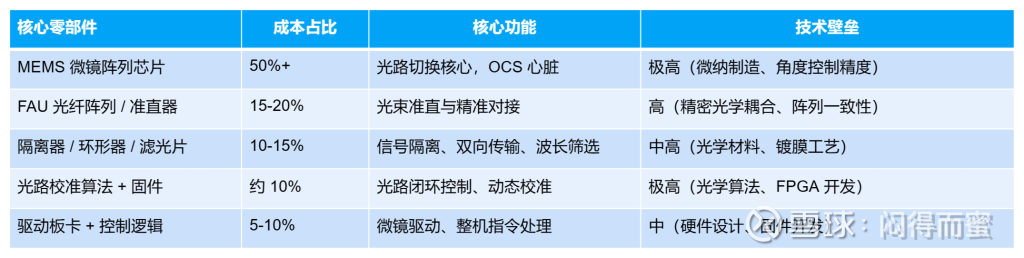

(一)上游 MEMS 芯片

自有 6 英寸 MEMS 产线:英唐微技术(原先锋微技术)拥有 20 年 MEMS 技术积累,国内上市公司稀缺的 6 英寸 MEMS 全流程产线(设计→制造→封测),具备自主设计、生产 OCS 核心 MEMS 微镜阵列芯片的能力。

(二)中游光学器件

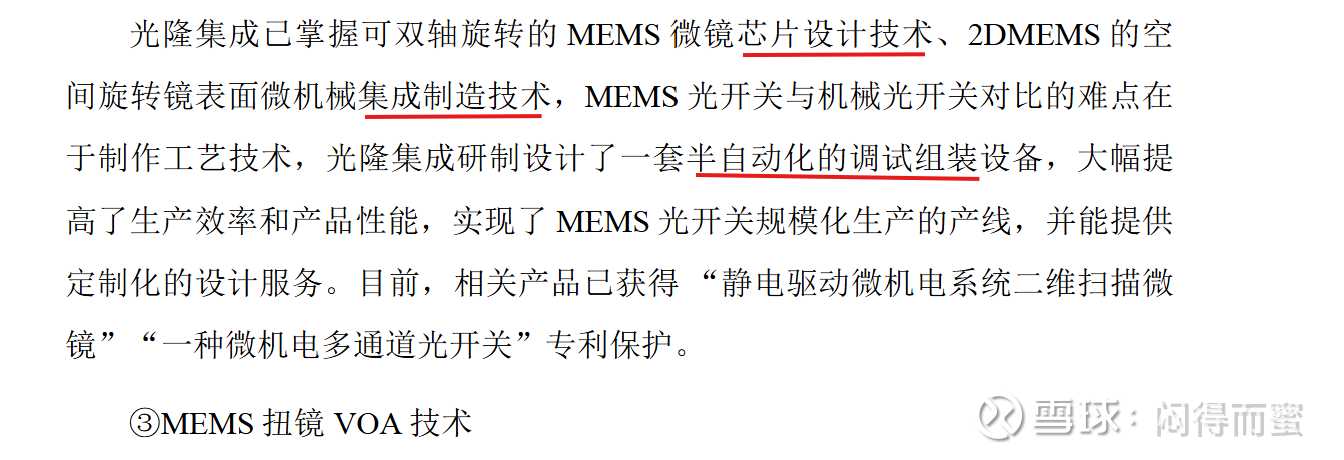

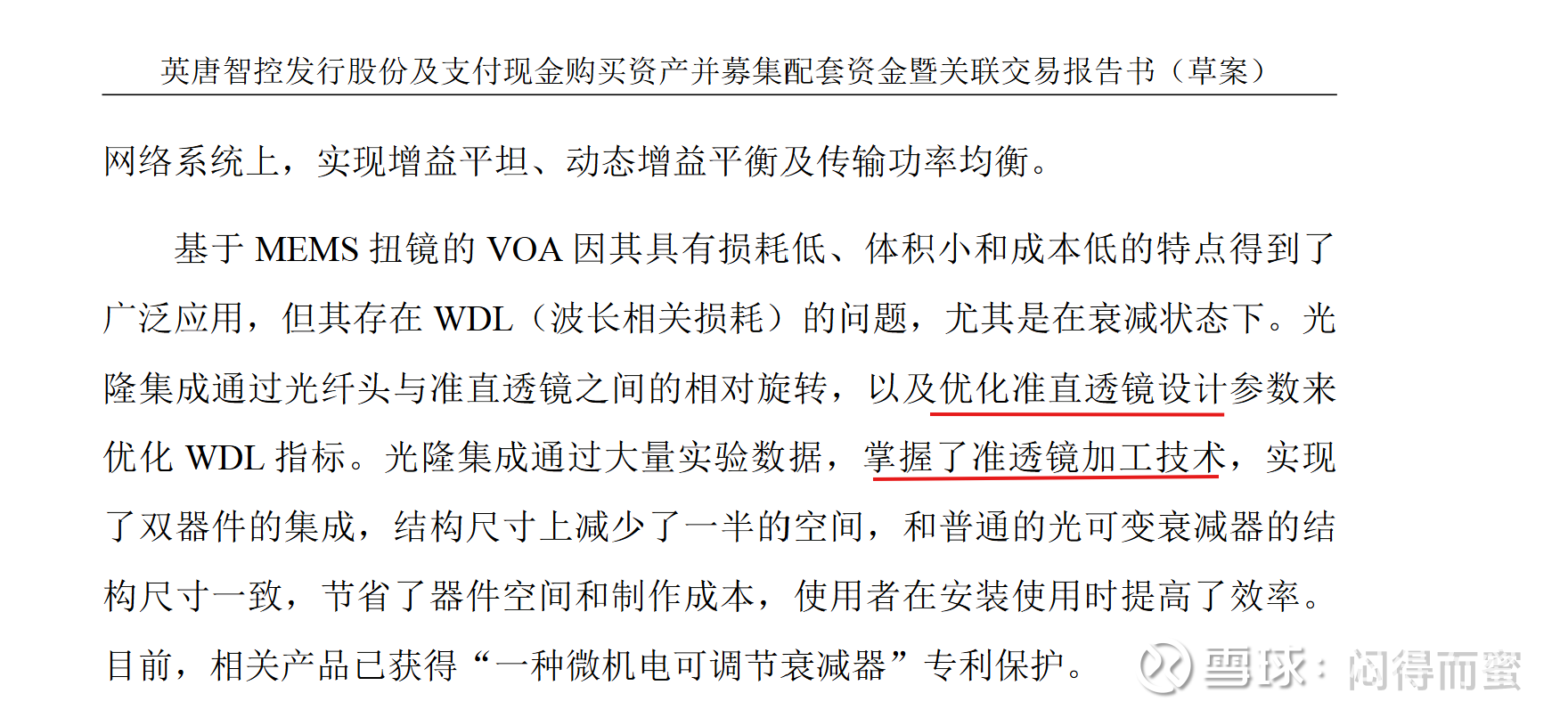

光隆集成光学底蕴:核心团队来自xxx所,10 余年光学耦合算法积累,自研自产 FAU 光纤阵列、二维准直器、隔离器 / 环形器,单通道耦合效率提升 10 倍,良率行业领先。

全技术路线覆盖:除主流 MEMS 方案外,同步布局机械式、磁光式、电光式光开关,可根据客户需求提供定制化方案。

(三)下游算法 + 整机

光路闭环校准系统:全套自研算法 + FPGA 固件,实时动态校准光路,解决温度、振动干扰,保障 OCS 长期稳定运行,无外部依赖。

整机设计与量产:具备从光器件到 OCS 整机的完整设计、组装、测试能力,32/64 通道 OCS 已批量供货,128 通道 2026 年 Q2 量产,可直接卖给算力大厂整台设备。

(四)能力汇总

洞察结论:OCS 未来已来,全栈标的价值重估可期

在 AI 算力浪潮驱动下,OCS 作为核心设备,市场空间快速扩容(2027年全球规模超 40 亿美元,国内占比 30%+)。

腾景科技、赛微电子、天孚通信等布局核心零部件。英唐智控通过 “自研 MEMS + 并购光隆”,成为行业少数具备 OCS 端到端布局的企业,核心价值凸显:

壁垒最高:全链条自研,核心零部件 100% 自主可控;

毛利最优:整机出货,毛利率远超零部件厂商,盈利弹性大;

稀缺性强:A 股稀缺的 OCS 全栈标的,对标海外巨头,国产替代空间广阔;

落地验证:32/64 通道已批量供货,128 通道 2026 年量产,客户覆盖国内头部 IDC 与 AI 算力厂商。

从 “芯片代理” 到 “OCS 全栈巨头”,英唐智控的端到端布局,战略升级,价值重估可期。

风险警示:本文仅为个人投资思考记录,不构成任何投资建议。文中涉及的收购事项仍在推进中,后续整合进度存在不确定性;行业竞争加剧、技术迭代不及预期等因素,也可能对公司业务产生影响,投资需谨慎。

$英唐智控(SZ300131)$ $中际旭创(SZ300308)$

本话题在雪球有228条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#OCS未来已来架构拆解及新兴机会