ROE冰与火:TMT烈火烹油,白酒大雪封山(05.14)

<

白驹过隙,转眼已是2026年5月。万得全A在昨天收报7267.97点,超越2015年6月12日的历史大顶,刷新A股36年来的纪录。

沪指报4242.57点,创2015年7月以来新高;创业板指站上4038点、科创50同步刷新历史高点,全市场成交3.26万亿元,连续6个交易日突破3万亿大关。

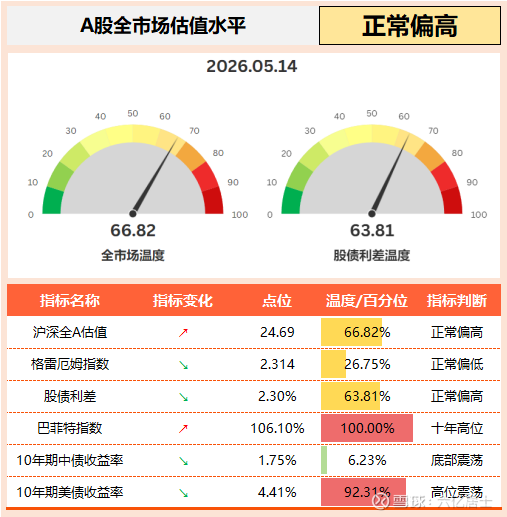

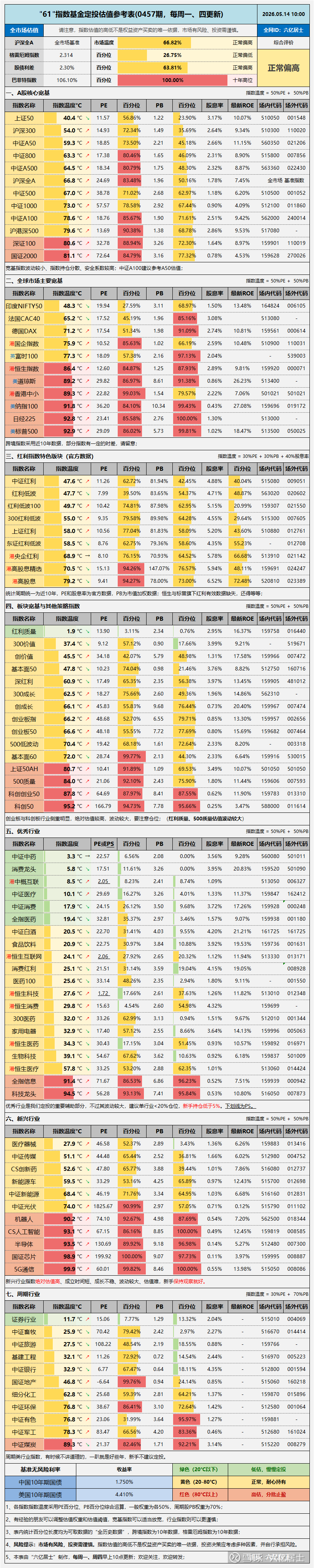

从全市场估值看,沪深全A升至66.82°,股债利差升至63.81°,全市场处于正常偏高状态。

真正的极端,出现在局部。

科创创业50温度已飙至87.8°,科技龙头94.5°,科创50高达95.2°。国证芯片98.9°、5G通信99.9°,距离沸腾仅一步之遥。这些TMT与双创板块,正以接近历史极限的估值,上演着市场最亢奋的预期。

而在同一片天空下,部分行业的冰雪尚未消融。

消费龙头、中证中药PB双双刷出新低,医疗、消费、中概仍处低估区间。其中压力最为沉重的是白酒,2025年虽仍以绝对优势蝉联主要指数ROE之冠,年度降幅却也是最大,正深陷行业大周期的阵痛期。

ROE是净资产收益率的简称,反映的是一家公司或一个指数,用股东投入的每一块钱能赚回多少利润。它是指数长期回报的发动机,短期涨跌看情绪,长期收益看ROE。

所以每年这个时点,我们都会把主要指数的ROE拉出来看一看:哪些指数在创造价值,哪些在消耗价值,哪些正在发生趋势性变化?

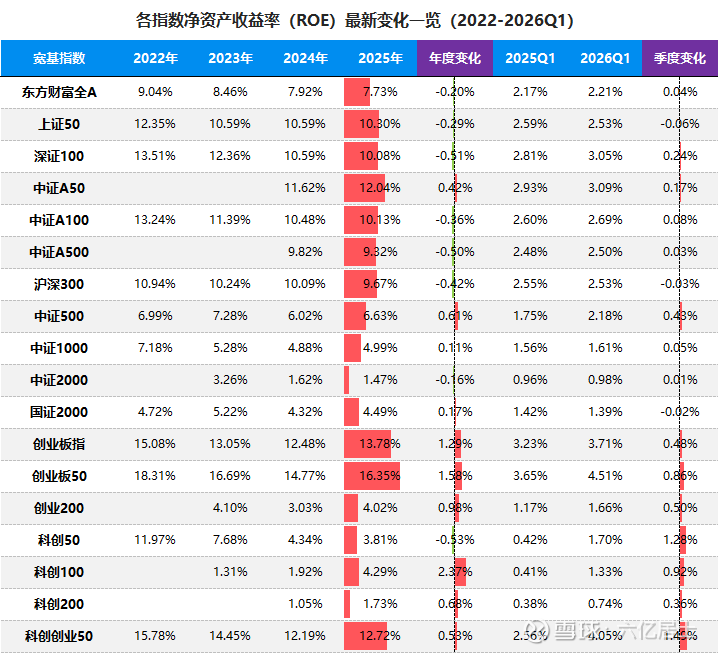

一、宽基指数:大弱小强,双创率先突围

2025年沪深全A的ROE从7.92%微降至7.73%,降幅0.20个百分点。全市场盈利的绝对水位尚未回升,但已告别此前的加速下滑。2026年Q1单季ROE录得2.21%,同比微升,边际企稳的迹象正在累积。

拖累全A的力量主要来自大盘指数,上证50的ROE降至10.30%,沪深300降至9.67%,延续了近年的缓慢下行惯性。

中小盘则率先嗅到了复苏的气息,中证500的ROE从6.02%跃升至6.63%,增幅0.61个百分点,为近年来最大幅度的年度改善,中证1000从4.88%微升至4.99%。

双创板块是本期最值得关注的亮点,创业板指ROE录得13.78%,同比大增1.29个百分点。创业板50从14.77%攀升至16.35%,增幅1.58个百分点,创近年最佳表现。

2026年Q1,创业板50单季ROE高达4.51%,科创创业50从2.56%飙升至4.05%。成长风格的盈利修复,正在从单季脉冲演化为跨年度趋势。

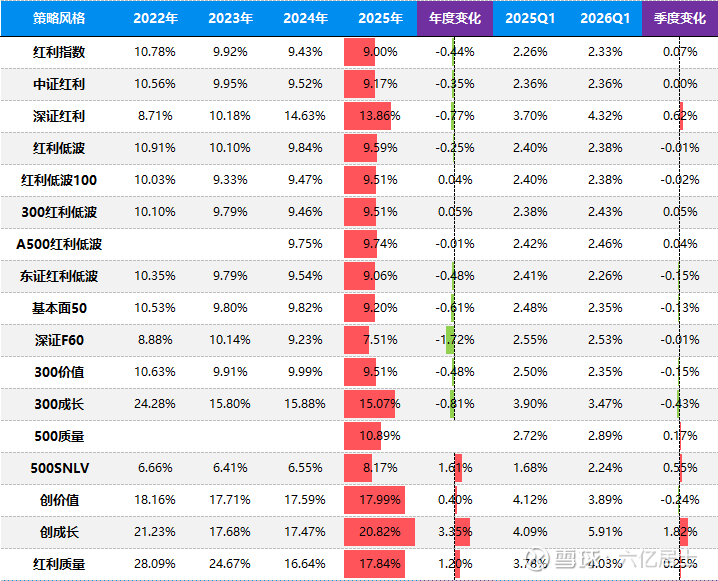

二、风格策略:红利连降三年,成长风格分化

红利类指数ROE已连续三年下滑,中证红利从2022年的10.56%逐年降至2025年的9.17%,红利指数降至9.00%。不过从2026Q1数据看,各大红利指数ROE开始企稳。

受编制规则不同影响,深证红利更像是一个基本面指数,且样本变化较大。从最新数据看,近两年ROE对比2022-2023有明显提升。2026年Q1看,深证红利也是单季度提升最明显的红利类指数。

对比整体温和的价值风格,成长风格出现了较大的分化。代表的大盘成长风格的300成长,ROE继续呈现回落状态,其中2026年Q1继续延续这个状态,且下滑幅度较大。

而代表中小盘成长风格的创成长,则继续高歌猛进,2025年取得20.82%的净资产收益率,为该系列指数最高。

不仅如此,在2026年Q1,创成长继续加速增长,单季度对比2025Q1增1.82%,为风格类加速度最快的指数。

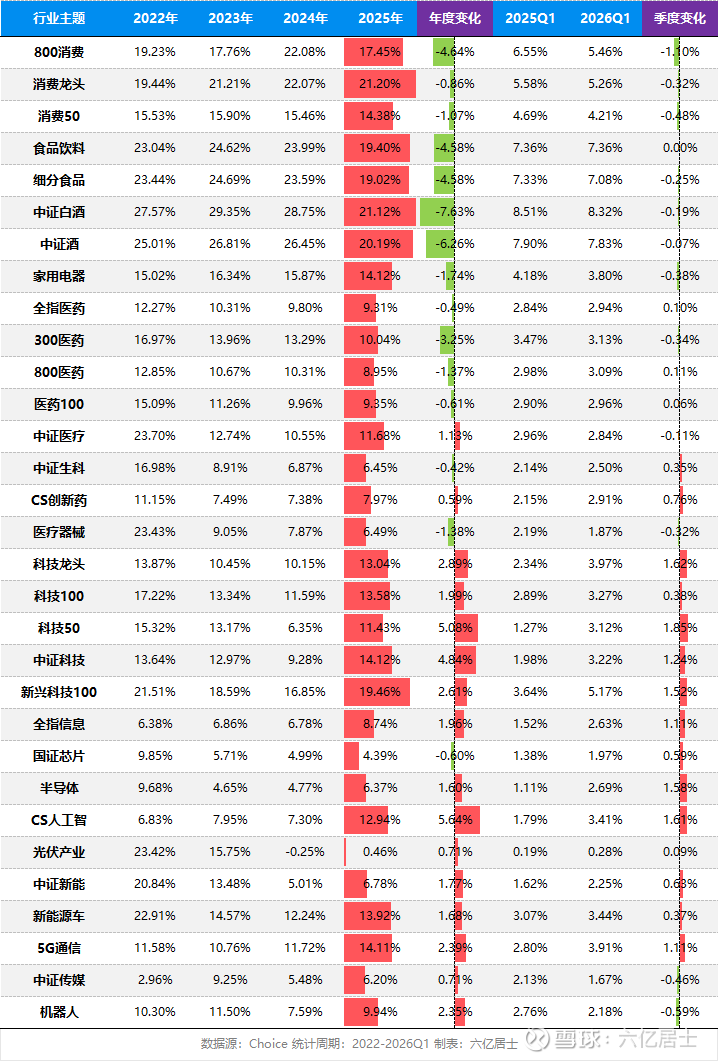

三、行业指数:消费加速赶底,TMT兑现业绩,新能源走出谷底

消费板块是本轮ROE下滑最剧烈的领域。

800消费从22.08%剧降至17.45%,中证白酒从28.75%坠落至21.12%,降幅高达7.63%。从ROE看,白酒仍是全市场ROE的绝对王者,但行业也正深陷行业大周期的阵痛:渠道去库、价格倒挂、消费场景变迁,多重压力叠加。

与此同时,消费龙头PB已刷出历史新低。其2025年ROE仍高达21.20%,仅微降0.86个百分点,龙头企业在周期下行中的经营韧性明显优于行业整体。盈利在高位,估值在低位,性价比正在悄然回归。

TMT则是另一番景象:科技50的ROE从6.35%暴增至11.43%,CS人工智从7.30%升至12.94%,科技龙头从10.15%升至13.04%。

2026年Q1加速依旧:科技龙头单季ROE达3.97%,CS人工智达3.41%,半导体从1.11%跃至2.69%。TMT正从故事牛走向盈利牛,这一点怕是超乎了不少人的固有认知。

新能源与医药也在边际改善,中证新能ROE从5.01%升至6.78%,新能源车从12.24%升至13.92%。CS创新药从7.38%升至7.97%,中证医疗从10.55%升至11.68%。

2026年Q1改善信号更加清晰:CS创新药单季ROE从2.15%升至2.91%,中证生科从2.14%升至2.50%。

从行业格局看,目前泛科技一骑绝尘,原来的“消费、医药、科技”三驾马车,眼下主要靠科技一家发力。消费和医药仍处于磨底阶段,面对科技的烈火烹油,持有消费和医药的朋友内心难免焦虑。

但拉长来看,每一轮行情都有自己的主角。

主角登场时万众瞩目,配角在角落里无人问津,直到下一个周期来临,角色互换。消费龙头的ROE仍冠绝全市场,医药的盈利边际改善信号已经出现。

它们需要的不是焦虑,是时间。

四、最后几点提醒

1、全市场虽未到全面泡沫化,但局部已近极致。

沪深全A温度66.82°仍属正常偏高,虽然全面减仓的理由并不充分,但也不是随意可以加仓的时刻。

尤其科创创业50(87.8°)、科技龙头(94.5°)、5G通信(99.9°)等板块已触及历史极值,这些区域的每一次加仓,都是在为“最乐观情景”买单。

2.、盈利弹性仍在强化,追高不如等更好的时机。

双创、TMT的ROE修复势头强劲,基本面没有掉链子。但极高估值意味着极低容错率,已经止盈的建议放平心态,切莫懊恼。还在车上的尽早设定契合风偏的止盈策略,有的放矢。而未入场者与其在沸腾中追涨,不如等待下一轮低估。

3、消费与医药:大雪覆盖之下,种子正在发芽。

白酒ROE绝对值仍冠绝全市场,消费龙头PB却已历史新低。医药多个子板块盈利边际改善,估值仍处低位。

这类板块需要的不是精准的买点,而是时间的耐心。在烈火烹油的另一侧,悄然积累低估筹码,或许是当下最具性价比的防御。

4、保持攻守平衡,方可行稳致远。

市场从不缺少机会,缺少的是在贪婪时留一份清醒的定力。进攻端的科技成长已给出丰厚的盈利答卷,但估值逼近极值之际,适时将部分浮盈转向估值洼地中的消费、医药或中概,均衡配置,才是穿越冰与火的长期之道。

当然,行业投资的难度也由此显现,没有这个耐心和能力的朋友,下一轮不妨重点关注宽基指数。

新高之上,有人看见风险,有人看见星辰。而真正决定结局的,从来不是看见了什么,而是你选择站在冰与火的哪一端。

五、61全市场估值仪表盘

六、61指数基金估值表(0457期)

====================

对于大部分投资者而言,选择核心宽基,其实事半功倍。比如沪深300+创业板指,中证A500+双创50,其实能解决大部分问题。

====================

数据整理不易,还望多多点赞、转发支持。

扩展阅读:《指数基金文章目录列表》(新手必看)

$沪深300ETF华泰柏瑞(SH510300)$ $科创创业50ETF华夏(SZ159783)$ $A500ETF华泰柏瑞(SH563360)$

@今日话题 @ETF星推官 @雪球创作者中心 @雪球基金

#雪球ETF星推官# #雪球星计划#

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本话题在雪球有46条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#ROE冰与火TMT烈火烹油白酒大雪封山05.14