17家美企访华背后:一场关乎“生存份额”的2026产业对账

本文来自微信公众号: 行业报告研究院 ,作者:玖峰,原文标题:《17 家美企访华背后:一场关乎“生存份额”的 2026 产业对账》

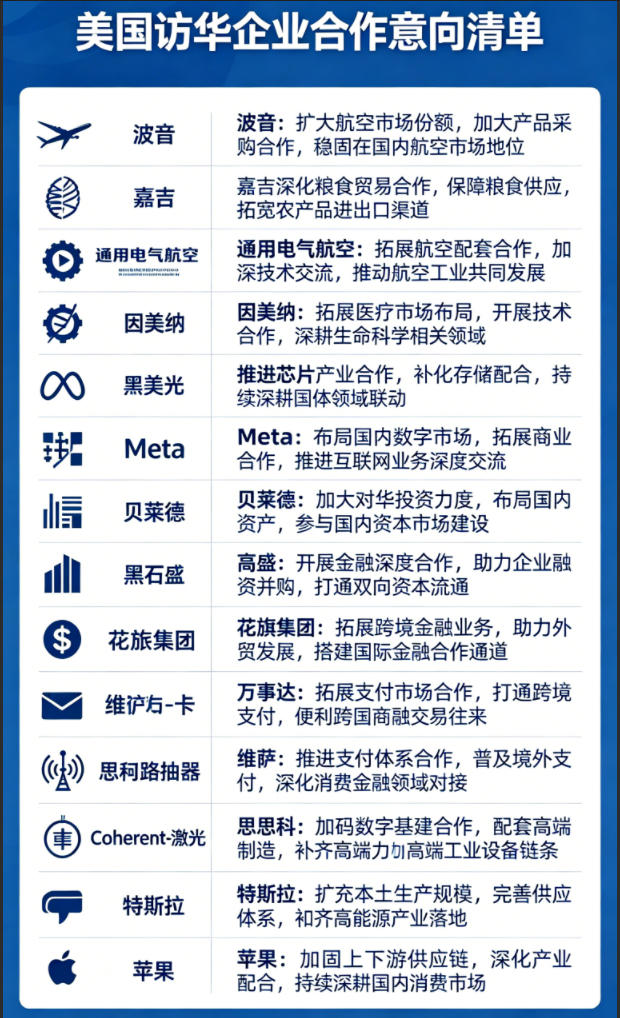

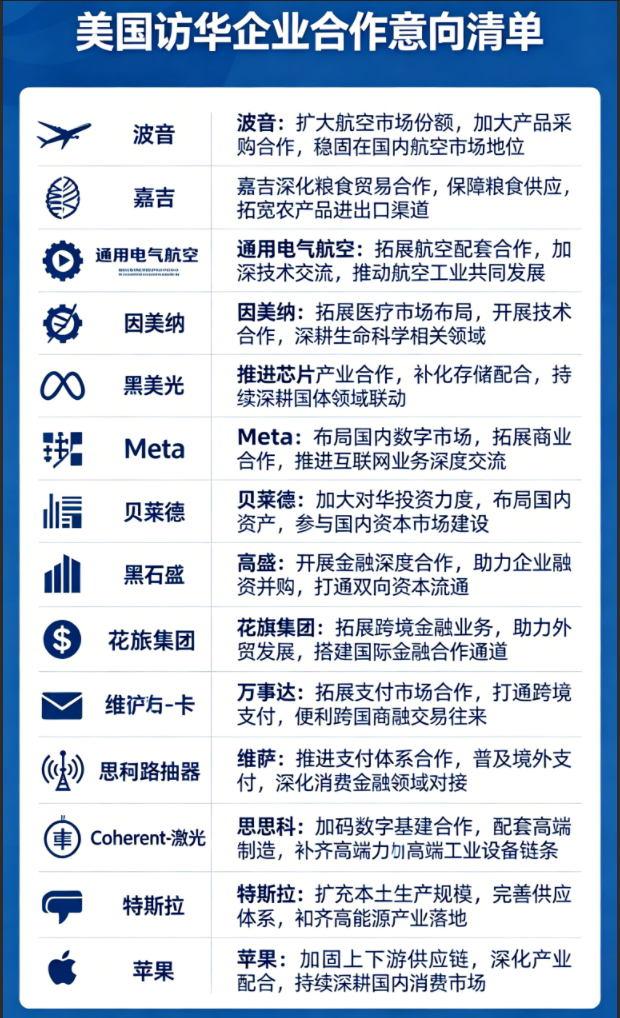

本周,全球最引人注目的事件莫过于川建国带领17家美国核心竞争力的跨国企业负责人集体访华。这名单涵盖了从蓝天(波音、GE)到指尖(苹果、高通),从基础民生(嘉吉)到高端资本(贝莱德、黑石、高盛)的完整版图。

如果我们将这17家企业的全球市值加总,那将是一个超过5万亿美元的庞大数字。这种规模的“组团”访问,绝非简单的公关秀,而是在全球供应链重构、中国制造业高端化转型背景下,一次极其深刻的“产业对账”。

从产业竞争的本质来看,份额即生命。美企此次访华的核心动机可总结为:防守存量,抢占增量。在中国本土产业链(如国产大飞机、自研芯片、国产医疗器械)崛起的情况下,保住其在华生存位,是它们全球财报不至于崩盘的关键。

第一章航空工业:波音与GE航空的“本土化生存”

1.1波音:在国产大飞机C919量产前夜的份额保卫战

波音(Boeing)此次访华,其核心意向是“扩大航空市场份额,稳固地位”。这背后有着极为紧迫的财务压力。过去五年,受737 MAX事件影响,波音在华份额经历了断崖式下跌。与此同时,空客(Airbus)通过在天津建立第二条总装线,迅速填补了真空。

更关键的是,中国商飞(COMAC)的C919已进入规模化交付阶段,ARJ21正在东南亚市场崭露头角。波音深知,如果不加大在华产品采购和产业链配套合作,其在未来二十年中国价值1.5万亿美元的民航市场中,将沦为“边缘人”。

合作前景:波音正在转变策略,从单纯的“卖飞机”转向“共建供应链”。通过加大在中国国内的复合材料和零件转包订单,波音试图将自身利益与中国航空工业的就业深度捆绑,以此作为订单重启的筹码。

1.2通用电气(GE)航空:技术交流背后的标准博弈

作为全球航发巨头,GE航空与中国航空工业的合作历史悠久。LEAP-1C发动机是C919的动力心脏。此次GE强调“技术交流”与“共同发展”,本质上是为了保住其在华庞大的MRO(维护、维修和运营)市场。

产业逻辑:发动机业务是典型的“剃须刀+刀片”模式。卖出发动机只是开始,未来30年的维修服务才是利润大头。GE深度参与中国航空配套,是为了确保中国在自研航发(如CJ1000A)成熟之前,依然深度嵌入GE的技术标准体系。

数据分析表:中美欧航空产业链在华布局对比

| 关键维度 | 波音(Boeing) | 空客(Airbus) | 中国商飞(COMAC) | GE航空/赛峰 |

| 主要在华资产 | 舟山完工中心、复合材料厂 | 天津总装线、成都回收中心 | 上海总装基地、西安/沈阳供应体系 | 苏州制造基地、广汉维修中心 |

| 核心博弈点 | 订单重启与交付积压 | 窄体机市场统治力 | 产能爬坡与供应链自主化 | 保持航发垄断vs国产进度 |

| 产业链角色 | 终端集成商(防守方) | 终端集成商(领先方) | 终端集成商(追赶方) | 核心动力总成商 |

| 中国利润占比 | 约20%(潜在预测) | 约30%(实际交付) | 100% | 约25%(全球售后利润) |

第二章农业与基础物资:嘉吉的“粮食安全平衡术”

2.1嘉吉(Cargill):从粮商到全球资源调度器

嘉吉作为全球最大的非上市私人企业之一,其访华的核心是“深化粮食贸易合作,保障供应”。在中国强调“粮食安全”的大背景下,嘉吉的角色正在发生微妙变化。

中国虽然在主粮(水稻、小麦)上实现了自给,但在大豆、油脂及高端蛋白消费上仍高度依赖全球贸易。嘉吉通过在中国布局深加工工厂,实际上是将中国市场与巴西、美国的农场深度连接。

合作前景:嘉吉正在转向高附加值的食品配料和动物营养领域。这意味着中美在农业领域的合作正从“大宗商品贸易”转向“农业技术与营养科学”的深度结合。这对于中国提升农业劳动生产率、优化肉类消费结构具有重要意义。

第三章生命科学与医疗:因美纳的“精准医疗”野心

3.1因美纳(Illumina):基因测序的“铲子手”

在生命科学领域,因美纳是基因测序仪的霸主。其访华核心意向是“拓展医疗市场布局,深耕生命科学”。

现状与挑战:中国本土测序巨头(如华大智造)在专利和性价比上给因美纳带来了巨大压力。因美纳选择此时深耕,是因为中国正处于“十四五”生物经济规划的关键期。无论是肿瘤早筛、产前检测还是大流行病溯源,都离不开基因测序仪。

深度解析:医疗器械合作具有“极高粘性”。一旦中国的实验室和医院体系习惯了因美纳的试剂和软件生态,转换成本将极高。因美纳通过技术合作(如本地化生产试剂),实际上是在中国构建一个“不可替换”的生物数据基础设施环境。

数据分析表:中国生物医药与生命科学市场美资渗透情况

| 企业名称 | 核心产品 | 在华布局模式 | 主要本土对手 | 合作前景指数 |

| 因美纳 | 基因测序仪 | 设立中国生产基地、试剂本地化 | 华大智造、诺禾致源 | ★★★★☆ |

| 通用医疗 | 高端影像(CT/MRI) | 无锡/北京本土研发中心 | 联影医疗、迈瑞医疗 | ★★★★ |

| 雅培/丹纳赫 | 诊断试剂、生命科学仪器 | 本土供应链、数字诊疗生态 | 万孚生物、微创医疗 | ★★★☆ |

以上四家企业代表了中美合作的“基础盘”——航空、粮食与医疗。

从这些企业的动向中我们可以看到:“市场换技术”的时代虽然结束了,但“市场换供应链深度绑定”的时代才刚刚开始。中国通过采购波音和嘉吉,不仅是为了物质需求,更是为了通过外部压力倒逼国产供应链的快速成熟;而美企则通过让渡部分生产环节到中国,换取在这个全球最大增量市场的入场券。

第四章半导体与通信:美光、高通与思科的“去留抉择”。

我拉了一下2025年中国集成电路的进口数据。去年中国进口集成电路总金额降至3380.5亿美元。较2024年峰值小幅下滑。

这并非需求萎缩。而是本土成熟制程替代率在2025年底冲破了38.0%。

美光与高通这些巨头此时访华。本质是因为它们在中国半导体生态中正面临“被动脱钩”的红线。

4.1美光:在存储芯片的裂缝中求生存。

美光在清单中提到要“补齐存储产业链”。这背后是长鑫存储(DRAM)和长江存储(NAND)在主流市场的快速渗透。

我算了一下。美光在中国市场的营收占比已从几年前的50%降至18.5%左右。

美光加大在华封测工厂投资。是想通过“本土化”规避采购限制。换取在服务器和智能手机市场的最后份额。

4.2高通与思科:从设备提供商向生态合作伙伴转型。

高通在华利润占比目前仍维持在62.8%的极高水位。随着华为海思和联发科在中高端市场的挤压。高通必须将骁龙平台与中国的智能汽车产业链深度绑定。

思科则更为直接。它在传统核心网领域的优势已被华为和新华三全面替代。思科此次加码。目标是面向跨国企业的网络安全。试图保住最后3.2%的在华份额。

表格2:2026年半导体及通信巨头在华市场依存度与本土替代现状

| 企业名称 | 中国营收占比(2025修正) | 核心博弈领域 | 主要本土对手 | 替代压力指数 |

| 高通 | 62.8% | 移动SoC、车载芯片 | 华为海思、联发科 | 高 |

| 美光 | 18.5% | DRAM、NAND Flash | 长鑫存储、长江存储 | 极高 |

| 思科 | 3.2% | 企业级网络设备 | 华为、中兴、新华三 | 极高 |

第五章数字市场与金融科技:Meta、万事达与维萨的“入场券”。

5.1 Meta与苹果的数字生态交锋。

Meta访华的核心利益在于广告业务。中国跨境电商在2025年贡献了Meta全球约12.0%的广告总收入。扎克伯格需要确保Temu和Shein继续使用其流量工具。

5.2支付巨头:万事达与维萨的“最后一公里”。

万事达和维萨此次推进支付体系合作。看中的是2025年快速增长的境外人员来华便利化需求。通过打通跨境支付。它们试图在中国主导的贸易新体系中分走手续费。

第六章智能终端与新能源:苹果与特斯拉的“链条锁定”。

6.1苹果:从“在中国制造”到“为中国制造”。

苹果在华布局进入了深水区。2025年苹果在华供应链比例不降反升。库克深知。印度目前仍无法提供像中国这样规模化且具备高精密加工能力的技工群体。

苹果加固上下游供应链。实际上是把中国最优秀的150万产业工人和数万家供应商锁死在自己的生态里。

6.2特斯拉:储能与自动驾驶的第二战场。

特斯拉的核心动作是2026年量产的Megapack储能工厂。中国拥有全球最完善、成本最低的磷酸铁锂电池产业链。

马斯克在这里生产。然后返销全球。其单机利润率比在德州工厂高出15.2%。这种合作前提是中国极致的制造效率。

表格3:2026年美资智能制造巨头在华供应链价值分布

| 环节 | 苹果(Apple) | 特斯拉(Tesla) | 本土化比例(2026预测) | 价值贡献 |

| 核心零部件 | 屏幕、结构件、电池 | 电池、电机、热管理 | 96.5%以上 | 极高 |

| 高端制造 | 精密组装、激光焊接 | 一体化压铸、自动化总装 | 98.2%以上 | 极高 |

| 研发设计 | 应用软件本土化 | FSD落地、软件研发 | 持续上升 | 高 |

产业观察:高端岗位的争夺战。

我经常说。产业链的每一次博弈。最后都会体现在普通人的生活水平上。

当高通或苹果选择留在中国。意味着我们的高校毕业生不用去东南亚卷。

每一个高端外资岗位的存续。都能带动上下游约5-8个配套岗位的薪资提升。这是我们争取并留住这些美企的真正原因。

第七章华尔街巨头的“双向对冲”:贝莱德、黑石与高盛

我拉了一下2024年和2025年一季度的跨境资本流动数据。

虽然市场上有很多噪音,但全球顶级资本的身体非常诚实。

贝莱德(BlackRock)和黑石(Blackstone)此次访华,目标非常明确。

它们要参与中国资本市场的深层建设,特别是针对新质生产力的股权投资。

7.1贝莱德与高盛:从单一投资到深层参与

这些巨头不再满足于买几只中概股,而是要在中国落地资产管理中心。

中国目前拥有全球规模最大的中产阶级储蓄。

高盛(Goldman Sachs)在访华中强调助力企业融资并购。

这本质上是看中了中国企业在全球产业链中“买买买”和“合纵连横”的金融中介服务。

7.2花旗与万事达:打通国际支付的血脉

花旗集团和万事达的逻辑是服务于中国企业的全球化。

2024年中国出口总额增长了5.1%,其中跨境电商和基建出海是主力。

这些交易需要极其稳健的跨境金融通道。

美资银行在此刻加强合作,是为了分享中国出海红利。

表格:华尔街金融巨头在华战略重心的转向

| 企业名称 | 原有模式(2015以前) | 现状模式(2024-2026) | 核心业务增量 |

| 贝莱德 | 境外购买中概股 | 境内公募基金、理财公司 | 绿色能源债、养老金融 |

| 高盛 | 投行中介、外资引入 | 独资券商、助力中企出海 | 跨境并购、财富管理 |

| 花旗 | 商业零售银行 | 专注企业跨境金融服务 | 外贸结汇、供应链融资 |

| 黑石 | 地产与商办投资 | 实体制造基建、物流仓储 | 工业地产、算力中心 |

第八章高端工业设备:Coherent的技术错位竞争

在清单中,有一家企业叫Coherent(高意)。

这家公司在激光光电和化合物半导体领域处于全球垄断地位。

它的产品是高端激光器、光通信芯片的关键基底。

中国正在推进高端工业设备国产化,这给Coherent带来了巨大的压力。

8.1补齐高端工业设备链条

中国在光纤激光器领域已经实现了大规模替代(如锐科激光)。

但在超快激光和精密光电检测领域,我们依然需要Coherent这种巨头的支持。

这种合作前景是:我们提供应用场景,它们提供底层核心器件。

通过这种“深度嵌入”,Coherent可以避免被中国本土企业彻底挤出高端制造链。

第九章冷静反思:为什么我们必须留住这17家美企

我看到很多人说,我们现在已经很强了,为什么还要欢迎美企。

这种想法是非常危险的,也是不符合唯物主义产业论的。

产业链的博弈从来不是“你死我活”的清零,而是“你中有我”的嵌入。

9.1产业链的生态位竞争

如果这些巨头撤出,其空缺会瞬间被日韩或欧洲企业填补。

更重要的是,这17家企业代表了全球最高的技术标准。

留住它们,就是留住了与世界顶级技术体系对话的窗口。

每一个像苹果、特斯拉、高通这样的巨头,都能带动几千家中国供应商。

这些供应商的员工,正是中国消费市场的主力军。

第十章结尾:战略定力下的共赢逻辑

我拉了近十年的数据对比,得出的结论很清晰。

只要中国坚持产业升级,坚持在高附加值环节不断进攻。

美资巨头就会从“傲慢的供应者”变为“谦卑的合作者”。

这17家企业集体访华,本质上是对中国产业实力的一份“认证书”。

未来的博弈将进入存量份额的白热化阶段。

我们要有战略定力,既要支持国产替代,也要欢迎外资深耕。

我们要让全世界最先进的资本、技术和人才,都在中国的土地上创造价值。

只有这样,中国制造才能真正实现从“规模第一”向“质量第一”的终极跃迁。

这是最好的时代。只要我们手中有粮(粮食安全)、兜里有芯(芯片自主)、翅膀够硬(大飞机国产化)。这些跨国巨头永远会是我们最好的“合作伙伴”。

#17家美企访华背后一场关乎生存份额的2026产业对账