他山之石——负实际利率,资产配置,出海

<

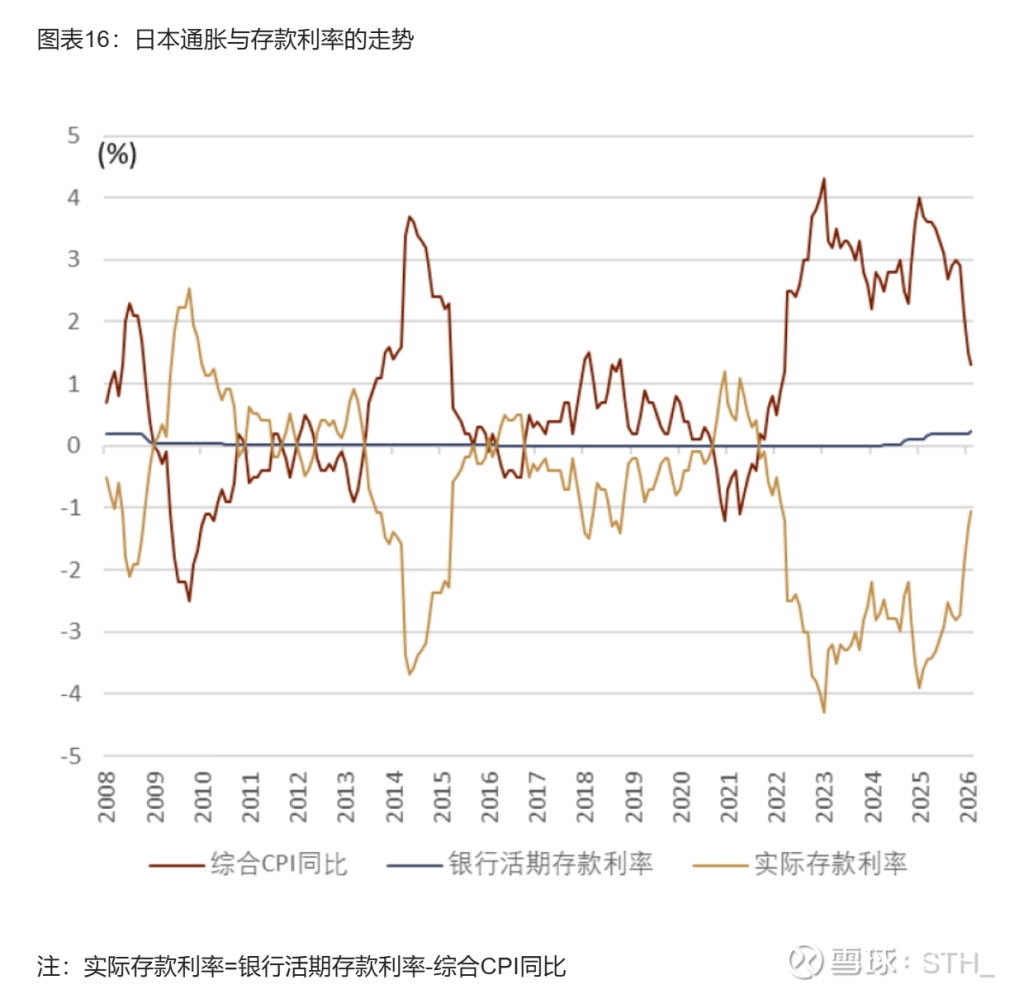

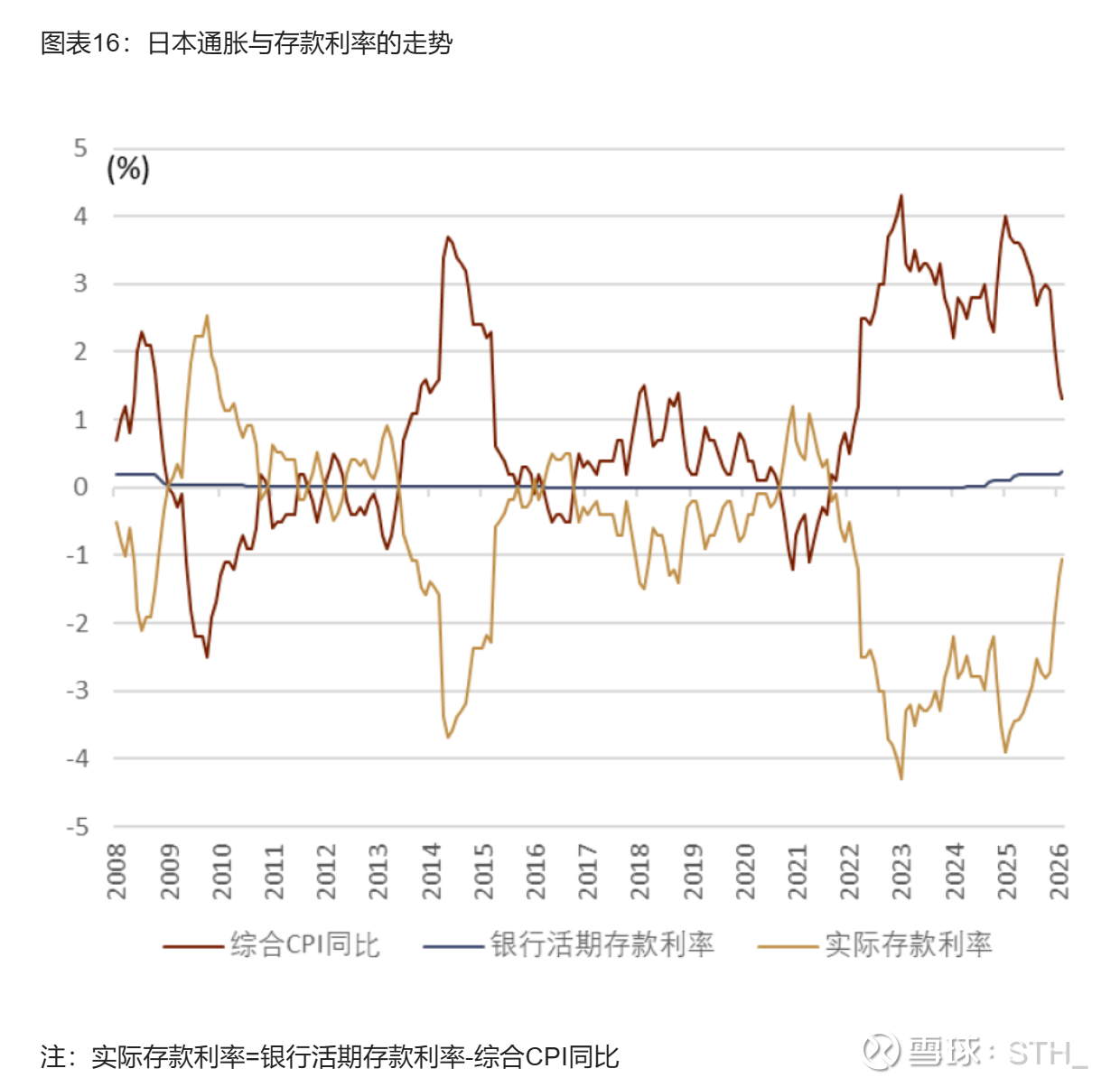

“1980年以来日本的名义GDP仅上涨了160%、但是日本企业的经常利润却上涨了600%”日本的汽车、家电、餐饮、服饰、游戏音乐影视动漫文化产业在海外发展迅速。而大部分家庭因为对80年代泡沫破灭的痛苦回忆选择大量持有现金与存款。超高存款率+政府为了鼓励消费投资降低利率,使得这部分资产一直为日本家庭贡献负收益。

中日一个显著差异是资本/资产流动性,日本家庭从上世纪至今,在日元贬值的背景下倾向于配置海外资产/持有现金。而境内人民币在可见的数年内会保持升值,且境外投资受限,优质的权益资产应该享受更高的估值。

而在汽车、家电、游戏等领域,中国已经明确在持续拿到更多份额。日系车崛起于上世纪石油危机的低排放高性价比,如今国产新能源车在价格、智能化占优,并在化石能源危机下拿到更多市占率,去年除了丰田以外的日系车全面败退,中国新能源车市占率在各国持续提升。家电、游戏等行业也一样,这些产业的效率差是慢变量,市占率取代的过程会持续足够久。有足够护城河与久期的中速增长是最被低估的。

包括不被重视的文娱消费,日本的文化产业崛起于泡沫经济之后、而非之前。中国新一代创作者与企业家生于相对富裕的环境,审美是需要钱养出来的。不差钱、没有饥荒恐惧,才有创作与追梦的环境,黑神话、新一代音乐创作者比如Laufey/KIAH/回环等都是如此,未来20年都会是中国文娱创作者崛起的时代。文娱、饮食、服饰,中国在文化方面的市占率远低于经济市占率,未来会弥补这部分空缺,会有很多从0到1的新需求。

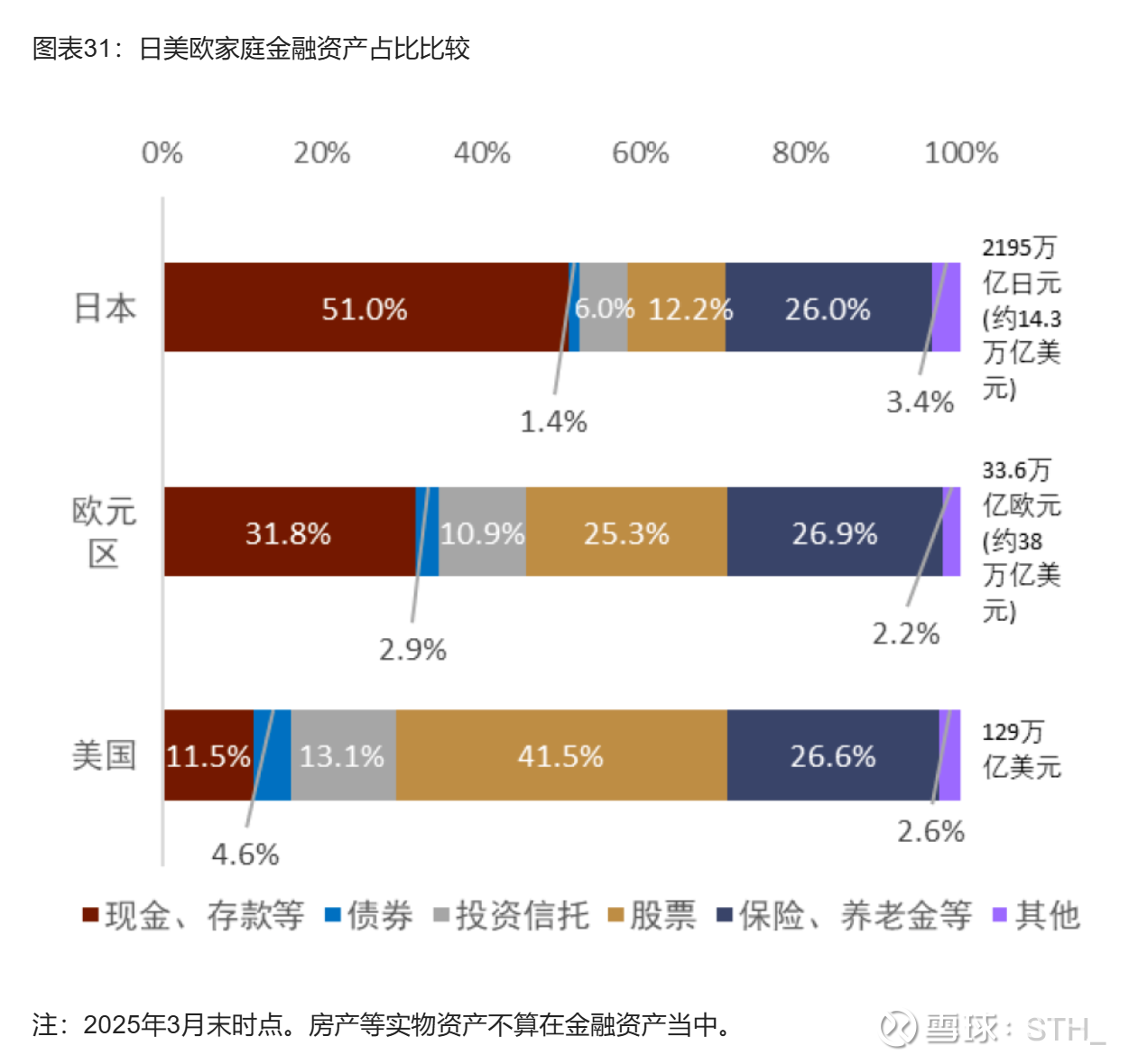

许多境内中产家庭依旧将绝大部分资产配置在现金、低利率长期债券、整体租售比2%的地产等长期会跑输通胀/GDP/M2的低质量资产,给了优质权益资产太好的价格。

长期看,两个变量依旧显著:

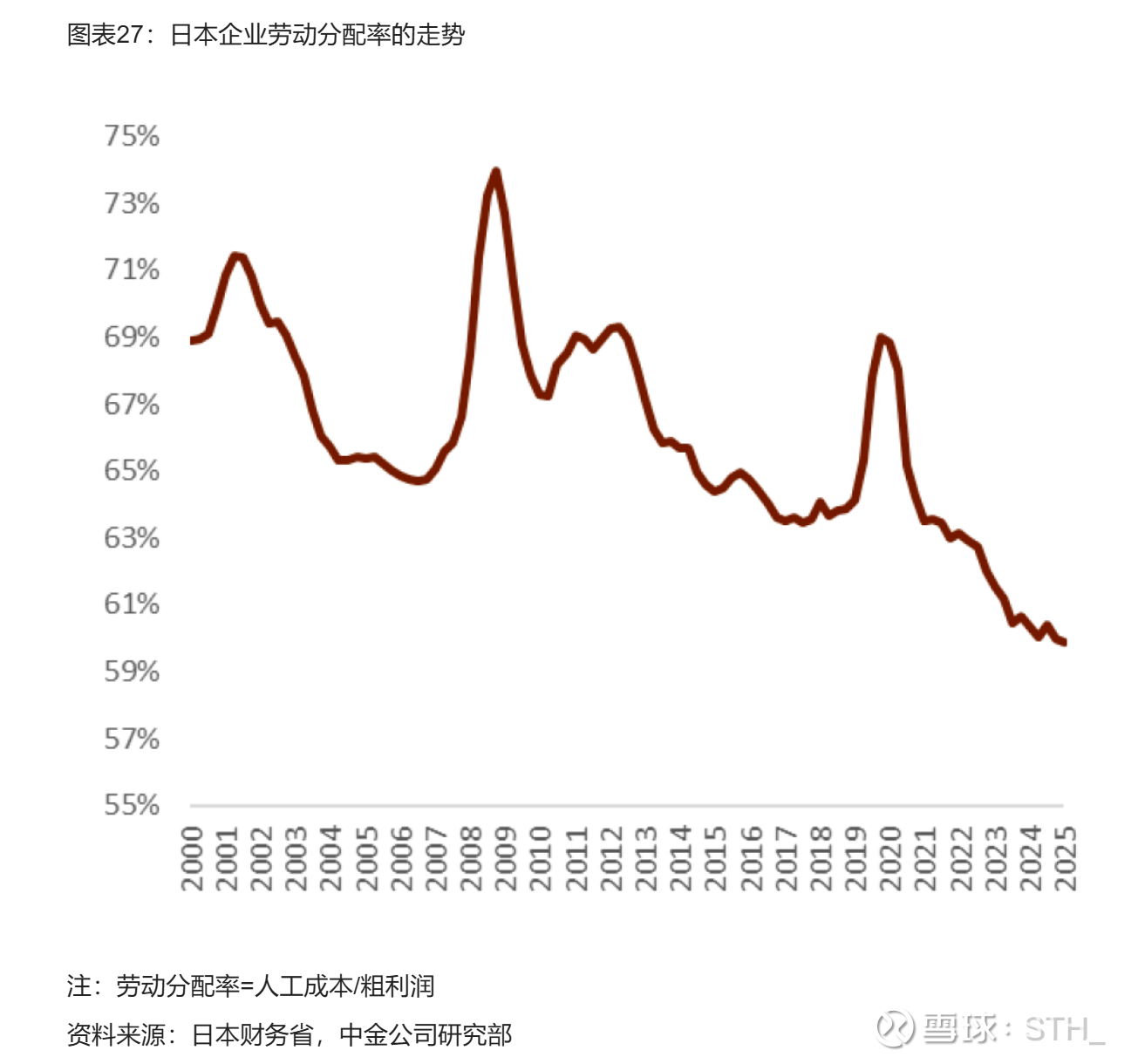

1. 人/劳动力在总价值分配的比例占更少,意味着资本-土地-人的模型里,资本-土地获取的总价值分配比例上升。在未来AI更多替代白领工作的情况下,拥抱供给受限、需求稳定/增长的资源产业。

2. 境内居民可支配收入占GDP依旧较低,目前的模式依旧是高社会公共品红利(廉价水电气手机套餐等)、低薪资/劳动力过剩,会维持一个通胀低于海外的环境;境内消费在人口迅速下降的背景下,仅有结构性增量的值得看。

将成本端放在低通胀,收入端放在高通胀。供给放在境内,需求放在海外。

资源优先考虑社会稳定、低通胀、低社会治理成本地区,比如国内;海外的人力成本、财政情况,长期必然加剧矿产开采与社会治理成本。

制造业消费业选有利润率护城河、有结构性增量、有巨大持续成本差与替代空间、出海。

拥抱慢变量。

本话题在雪球有40条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#他山之石负实际利率资产配置出海