锂电池本周行业更新5-9

<

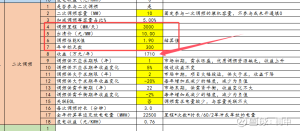

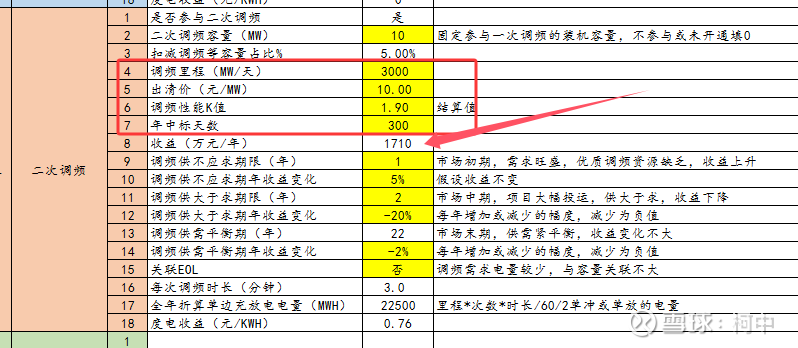

我们就先看储能电站里面较为关键的一个二次调频收益(这里涉及到很多专业知识,就不展开说了,下面每个参数都是),我们假设里面的一天的调频里程是3000MW/天,出清价格偏低是10元(1月份甘肃的出清价格是20元),性能K值是1.9(这个值对收益影响还是非常明显),中标天数算80%,300天,最终这个项目的二次调频收益,一年下来能高达1710万元。如果出清价格上调一点,中标天数上浮一些,性能K值更高一点,最终的收益都会明显提高。

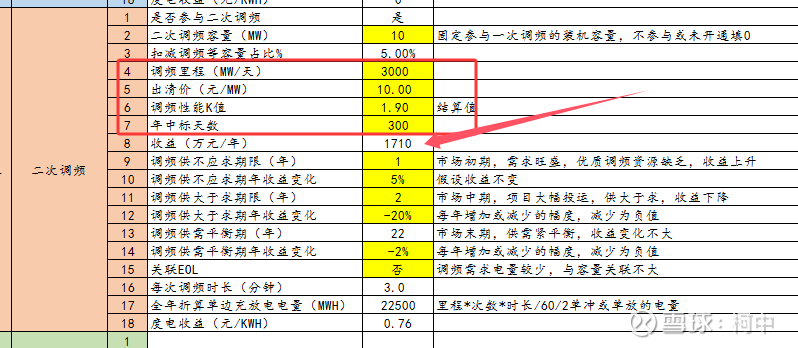

而容量补偿这块,可以见下图:

这里取的容量补偿标准还只是165差不多一个平均值,目前国内的情况每个省份也都不一样,所以这块对收益的影响非常大。

另外还有不少地方,还有三免三减半的优惠政策,以及贷款利率优惠等,这些都会对IRR有较大影响。

所以很多人只是单纯的去看所谓碳酸锂的涨跌价对大储项目的分析,简直就是小学生都不如。因为分析下来,碳酸锂涨10万,一个100MW的两小时储能电站项目,建站成本只增加1200w,占到整个项目的7%不到。而每个地方因为政策不一样导致的电站收益才是决定IRR的关键。

所以请放过碳酸锂吧,我在这里说的更清楚一点,哪怕碳酸锂涨到30w,整个建站成本也相对碳酸锂最低点只增加13-14%的建站成本而已,也就是只高了2400万-3000万,对IRR的影响真不如地方的政策更友善一点,因为稍微提高一点点,一个100MW的项目,每个月的现金增量就高达几十上百万,最终一年下来,能多几百上千万,这成本多的那2-3千万算什么呢?

所以那些无脑说什么碳酸锂涨到20万-30万,储能项目要少40%的人,请你们拿出数据来说问题好吗?到底碳酸锂涨多少,对成本的影响是多大。

3、锂电池消费税。

周5市场在传这个9月份开始增收,按照2%和明年9月份2%的比例开始逐级增加。

说实在的,这个到底执不执行不知道,如果真执行,且2%能有多少呢?一辆车的成本增加100-200元,请问存储涨的离谱,是不是也影响需求?

但凡用脑子想就知道影响非常有限。

4、4月份的数据出炉。

初步统计:4月1-30日,全国乘用车新能源市场零售88.3万辆,同比去年同期下降5%,较上月同期增长4%,今年以来累计零售279.2万辆,同比下降17%;4月1-30日,全国乘用车厂商新能源批发122万辆,同比去年同期增长7%,较上月同期增长7%,今年以来累计批发394.9万辆,同比下降1%。

渗透率:4月1-30日,全国乘用车新能源零售渗透率62.8%;4月1-30日,全国乘用车厂商新能源批发渗透率57.3%。

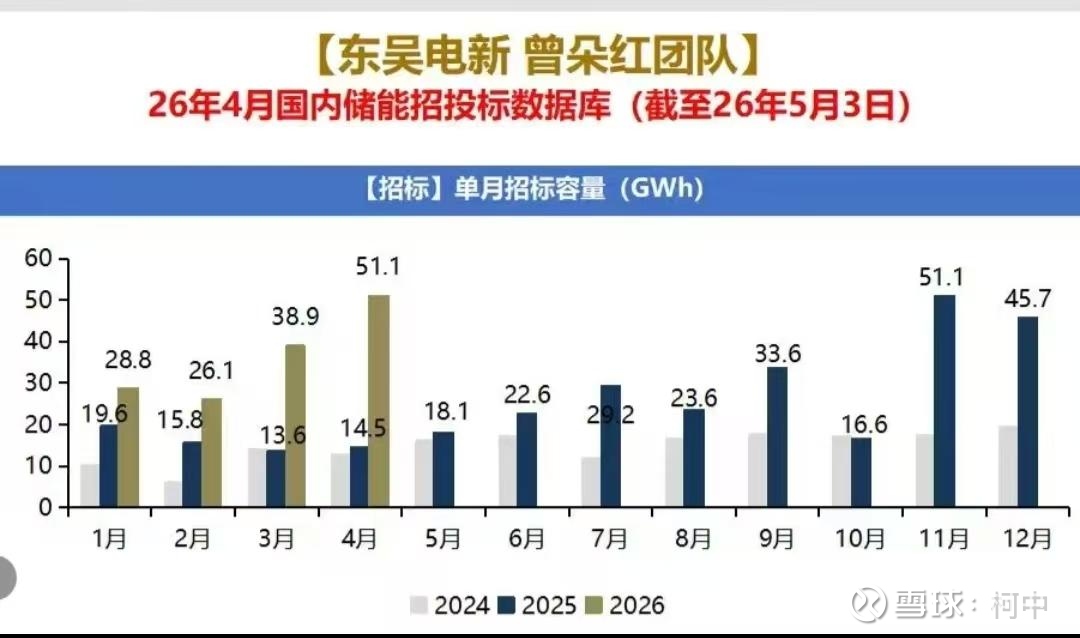

数据看过去没有什么问题,新能源汽车这块到现在4月份,批发394.9万辆,同比下滑1%,5月份估计持平或者同比增长的概率极大,而单车带电量是30%的增速,就能确定目前今年动力电池这块的增速是大于30%的。储能的招标就不用说了,见下图:

只能用炸裂来形容,前4个月的储能招标3,4月份都是200%左右的同比增速。

5、有第三方机构给宁德下修排产

这个是典型的小zw了,前面不知道莫名其妙的给宁德单月100GWh以上的排产,宁德到现在也做不到单月能产100GW的产能,如果能那么就意味着现在才5月份,全年不是轻松突破1100GWh吗?前段时间刚年报后上修今年的出货产能950-1000GWh,这个是产能上限决定的。所以麻烦这些机构做排产数据的时候,能不要乱拍脑袋。不信打电话问宁德,看看是不是满产满销。

6、磷酸铁传稼动率较为夸张,缺货概率较大。

因为前面的扩产较为保守,所以磷酸铁锂的扩产目前看还能跟上产业扩产节奏,但是磷酸铁就有点悬了,所以1季度磷酸铁锂厂家不仅仅是加工费上涨带来的业绩爆发,也有一部分磷酸铁的收益。目前看二季度继续维持的概率极大,后续磷酸铁会因为供需紧张而出现价格跳涨的概率。

7、津巴布韦锂精矿。

这个实际上2月25日开始到现在实际上已经没有到货的船了,有企业可能已经开始断供了,市场上的锂精矿会进一步短缺,虽然中矿说已经开始发运了,那么也得到6月中下旬到货,或进一步加剧市场上锂精矿的紧张程度。

8、宜春说的是有一家已经停了,其他家暂时还在博弈。

9、中华人民共和国矿产资源法实施条例(草案)

这个草案的核心是和去年的矿产资源法形成更加严密实施条款,另外国家勘查规范DZ/T 0203-2020:给出锂矿法定边界品位0.4%(伟晶岩型)/宜春锂云母0.5%(碱性花岗岩型),是储量备案和采矿权审批的强制执行技术标准。0.4%即源自该规范伟晶岩型边界品位下限,为技术审批红线。

根据较新的一宗矿山公告,湖南桂阳大冲里矿区氧化锂品味仅为0.15%,但伴生规模32.37万吨,因矿区伴生锂等战略性矿产达到大型规模,审批权限上收至自然资源部。

那么就意味着江西的锂矿换证的逻辑都没了。这次停产,按照最新的这个草案以及国家勘察规范,权限都要收至自然资源部重新审批,且难度极大。

最后:

20w只是个心里关口,至于碳酸锂最终涨到什么价格,还是更多的回到最核心的供需逻辑上来。

只要供给还在持续的收缩,而需求暂时看不到任何的增速放缓迹象,那么又有什么理由相信碳酸锂会在20w的地方停下来呢?

至于股票板块的博弈,有一点就是2021年流动性没有今年好,而当年市场也就是预期最高15-20w的价格,但是赣锋当年3-4万吨的碳酸锂当量,10w吨的碳酸锂产能就给到了3300亿市值,现在是12-15万吨的碳酸锂权益,20-30万吨的碳酸锂产能,比当年增加了3倍的体量。还是只给2000亿市值?且还不算赣锋这一轮新增的锂电池产能估值。

好吧,我错了,锂电不配。

#今日话题# $赣锋锂业(SZ002460)$ $宁德时代(SZ300750)$

(by:柯中投研笔记)

本话题在雪球有129条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#锂电池本周行业更新59