海外存储涨疯了。。。

<

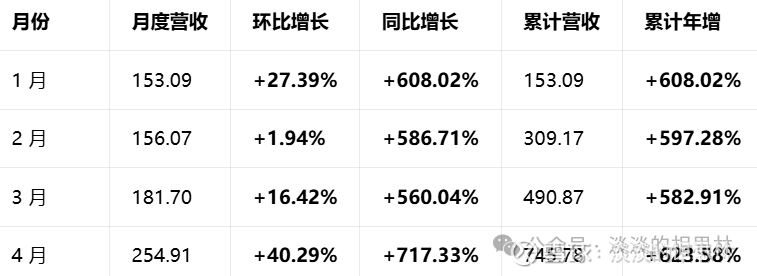

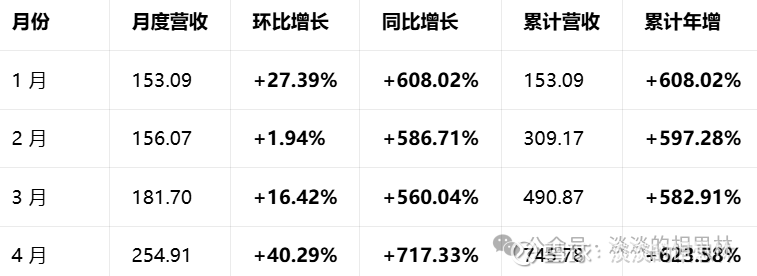

华邦电

旺宏

这里先看能把估值拉到10-15PE吧,远了的另说。价格看2026-2027年应该是个高位震荡的阶段,原厂的毛利率大概会在60%+~80%波动,但这也足以按照台积电的PB给估值了,目前对应大概26年是11PB。到27年可能又是5.5PB了,流动性好还能再冲。

英特尔这边一个CPU,一个先进制程紧张;后面我觉得晶圆厂绝对也是好标,你看英特尔接到了Tesla和苹果代工,三星代工又是amd和高通,台积电产能爆满,开始外溢,国内也会类似的;还有一个点就是本来三星计划是代工改一部分存储的,这下估计也不用改了,同时全球先进逻辑代工提升,对应存储需求也会提升。

以及设备侧值得关注,到了这个时间点,SRAM/HBM混合键合导入,海外半导体设备不扩产,在挺着要涨价。

这周就休了一天~少写点偷懒了哈哈哈

本话题在雪球有24条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#海外存储涨疯了