华住还没学蜜雪冰城

本文来自微信公众号: 深氪新消费 ,作者:唐纳德

华住与蜜雪,是两个产业赛道截然不同的企业,真正能把两者联系到一起的,是加盟业务的商业模式。

新式茶饮作为加盟行业最火热的赛道,以蜜雪冰城为代表的玩家,疯狂下沉市场,直至2025年仅在中国内地就净增了超过1.2万家门店。

狂奔的速度同样在华住集团身上体现得淋漓尽致。

2025年,华住新开门店2444家,创下历史新高,归母净利润暴涨66.7%,风光无限。但翻遍它的财报会发现,支撑这份业绩的,依然是加盟管理费这门老生意。

在加盟业务速度上,华住与蜜雪冰城如出一辙。但华住还没学蜜雪冰城的,是营收结构以及盈利商业模式上的奥妙。另一边,蜜雪冰城大多来自供应链体系而非终端销售。

视角回到华住,当整个酒店行业都在靠加盟扩张抢规模时,蜜雪冰城等茶饮企业表明,加盟网络的终极价值,并非收多少管理费,而是这个网络能承载多大的供应链与零售价值。

而手握国内最大酒店加盟网络的华住,目前在这门生意上还没太多规模性的动作,甚至比亚朵慢了一拍。

加盟生意还没见顶?

华住的增长底盘,牢牢绑定在加盟模式上,这门生意的红利,至今仍是它穿越行业周期的核心引擎,就像茶饮企业当年靠加盟快速铺开全国网络一样,加盟正在成为华住营收结构里绝对的主角。

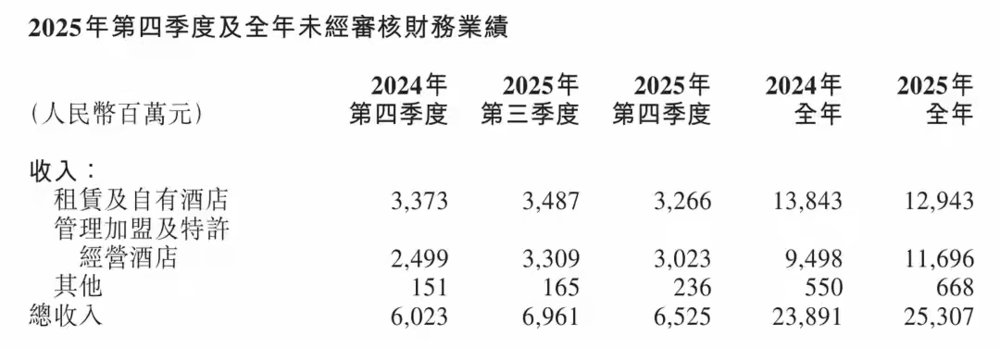

2025年华住交出的财报,则进一步把加盟模式的权重拉到了前所未有的高度。全年253亿元的总营收里,管理加盟及特许经营收入近117亿元,同比增长23.1%。

而租赁及自有酒店的直营收入为129亿元,同比下降6.5%。

与此同时,截至2025年末,华住加盟酒店多达12285家,占比高达96%,直营门店仅剩573家,占比不足4%。

这份扩张轨迹,和蜜雪冰城有着惊人的相似。截至2025年末,蜜雪冰城全球门店突破6万家,基本都是加盟店,和华住一样,都是靠标准化的品牌与运营体系,降低加盟商的创业门槛,快速铺开线下网络,在行业里筑起了规模壁垒。

但两者对加盟网络的价值挖掘,实际上从一开始就走向了完全不同的方向,它靠加盟网络赚的,是供应链的钱。依托自有产能,蜜雪冰城已经把产业链延伸到了多类原料。这也让其成为加盟商的原料供应商。光是在食材上,蜜雪冰城就可以提供全品类一站式的饮品食材解决方案,为加盟商提供糖、奶、茶、咖、果、粮、料等。

华住的加盟收入,核心是初始加盟费和持续的管理费,初始加盟费从几万到十几万不等,每年还要按酒店营收的3%—5%收取管理费,不管加盟商的酒店是赚是亏,华住都能稳拿这笔收入。

客观而言,加盟模式给华住带来了前所未有的轻资产扩张红利,让它在行业波动中依然能实现净利润的暴涨,也让它把大多的注意力,都放在了加盟规模的持续扩张上。

按照华住的规划,2030年酒店需要开到2万家。

中国酒店行业的连锁化率刚刚突破40%,和欧美发达国家70%以上的水平相比,而下沉县域市场的连锁率比40%还低,加之最近几年文旅市场繁荣,都推动了加盟生意的持续做大。

看似还有不小的增长空间,加盟生意的天花板,好像还远在天边。

但所有人都清楚,规模扩张的增速终会放缓,当连锁化率的红利见顶,靠管理费增长的故事,还能讲多久?

其实包括茶饮企业乃至酒店同行的亚朵,给出的是供应链或者零售生意。但对于今天的华住来说,这些还远远没有成为它的头等大事。

供应链生意还没成为头等大事

华住的营收结构按照其既定推行的业务战略呈现,这倒也无可厚非。

不过,华住多少还是有些对现有路径的依赖,以及对现有红利的不舍。

翻遍华住2025年的财报,在它的营收分类里,只有租赁及自有酒店收入、管理加盟及特许经营收入、其他收入这三大类。

实际上2025年,华住的其他收入仅有不到7亿元,占总营收的比重不足3%。

另一边的蜜雪冰城,2025年335.6亿元的总营收里,97%都来自向加盟商销售食材、包材等商品和设备。

换句话说,蜜雪冰城的本质,是一家披着茶饮外衣的B2B供应链公司,加盟门店只是它的供应链销售终端。而华住,是一家靠品牌和管理输出赚钱的酒店管理公司。

酒店行业的供应链生意事实上并不小。只不过部分头部企业的加盟的红利还没吃完。加盟与特许经营的模式几乎没有风险,不需要投入重资产建工厂、建物流体系,不需要承担原材料价格波动的风险,只需要输出品牌和管理标准,就能坐地收钱。

但这并非华住没有做供应链布局,此前餐饮供应链业务成立公司独立运营,GMV达7亿元。同时,它也有针对加盟商的集中采购平台,也有自己的供应链体系,但这些布局,至今都只是加盟业务的配套服务,从经营结果看还算不上集团的核心战略。

华住做供应链的目的,是为了更好地服务加盟门店,让更多人愿意加盟,从而收更多的管理费,数据显示,华住供应链平台“华住易购”,2024年交易额达到284亿,覆盖了超过3000家优质供应商,超5万种酒店供应链产品。2025年这个交易额预计同样不低。

华住集团供应链研发和采购中心高级副总裁陈骐曾表示,公司的终极目标是打造成世界级供应链,不仅要在酒店领域领先,还要成为全世界跨行业的优秀供应链公司。

但当下华住并没有把供应链本身,当做一块核心的盈利模块。随着加盟扩张的增速放缓,在未来行业进入存量竞争时代,这条路其实也会有挑战。

亚朵打样

华住会跟上吗?

酒店行业能不能靠供应链和零售生意走出第二增长曲线,亚朵近几年已经给出了最明确的答案。亚朵走的路,多少和蜜雪冰城有一些共同之处,都是把线下加盟网络,变成供应链和零售的销售终端,而手握国内最大酒店加盟网络的华住,拥有最得天独厚的优势,只不过还没大幅度加码这个赛道。

据亚朵酒店财报,全年97.9亿元的营收中,零售业务收入达到36.71亿元,同比增长67%,占总营收的比重攀升至近40%,对总毛利增长的贡献率也高。

也就是说,亚朵的利润增长,主要靠的不只有酒店生意,还有深耕睡眠赛道的卖枕头、卖被子、卖洗护用品这些零售和供应链生意。

例如,它的爆款深睡枕Pro系列,累计销量已经突破1000万只,被子品类2025年GMV同比增长超过90%,很多人开玩笑说,亚朵是“开酒店不如卖枕头赚钱”。

蜜雪冰城是靠加盟网络,给B端加盟商卖供应链产品,赚的是B端的钱;亚朵是既靠酒店网络,给B端加盟商卖布草、耗材等供应链产品,又靠酒店住宿场景,把产品卖给C端消费者,赚的是B+C两端的钱。

两者的底层逻辑完全一致:用线下网络的规模效应,放大供应链的价值,把低频的住宿/茶饮消费,变成高频的耗材/食材消费,从而实现盈利的第二增长曲线。

和亚朵相比,华住的规模优势,是碾压级的。

截至2025年末,华住的在营酒店数量是亚朵的6倍还多,如假设华住把供应链和零售业务做起来,哪怕只做到亚朵的渗透率,它的零售和供应链收入,也能轻松达成不错规模。

更重要的是,酒店行业的增长逻辑,已经变了。中国酒店行业的连锁化率,从2020年的26%增长到2024年的40.09%,用了4年时间翻了近一倍,但增速已经明显放缓,2024年的连锁化率甚至比2023年略有回落。头部品牌的加盟开店增速,也从过去的20%以上,降到了10%左右。

换言之,行业正在从增量扩张的时代,进入存量竞争的时代。未来,酒店集团的竞争,不仅仅是谁开的门店更多,也许更在于谁能从单店、单客身上,挖掘出更多的价值。

其实华住不是没有尝试,它有自己的华住商城,也在给加盟商做集中采购,甚至也推出了自己的客房家居产品,但这些动作,目前还是小打小闹,它还是把绝大部分的资源和精力,都放在了加盟门店的扩张上。

华住用十几年的时间,做成了中国最大的酒店集团,搭建了国内最密集的酒店加盟网络,它学会了蜜雪冰城的加盟扩张,目前还没学会蜜雪冰城最核心的商业逻辑:加盟网络的终极价值,某些时候也在于这个网络能承载多大的生态价值。

当然华住的选择与商业化路径与自身的策略有关,外界也并不能说没有大规模做零售或者供应链的华住,一定失去了某些红利。

只不过,酒店的生意最终还是安全和舒心。蜜雪冰城也好,亚朵也罢,它们在生态上的商业化成功或者可以成为华住参考的一个样本。

#华住还没学蜜雪冰城