ROE的尽头是复利,高ROE的尽头是护城河

<

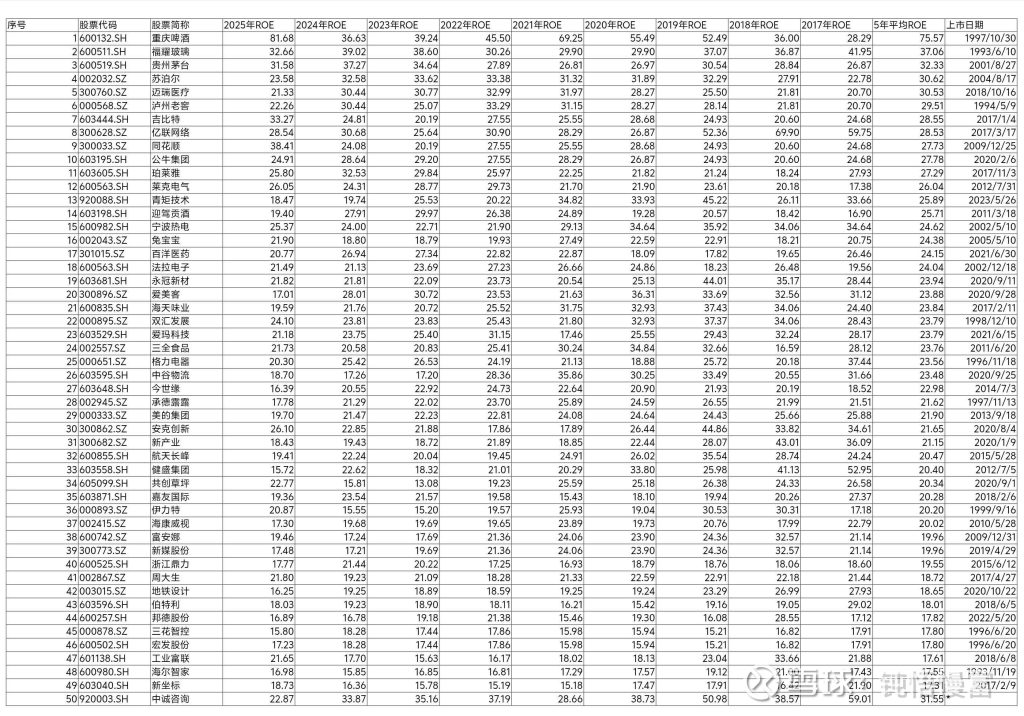

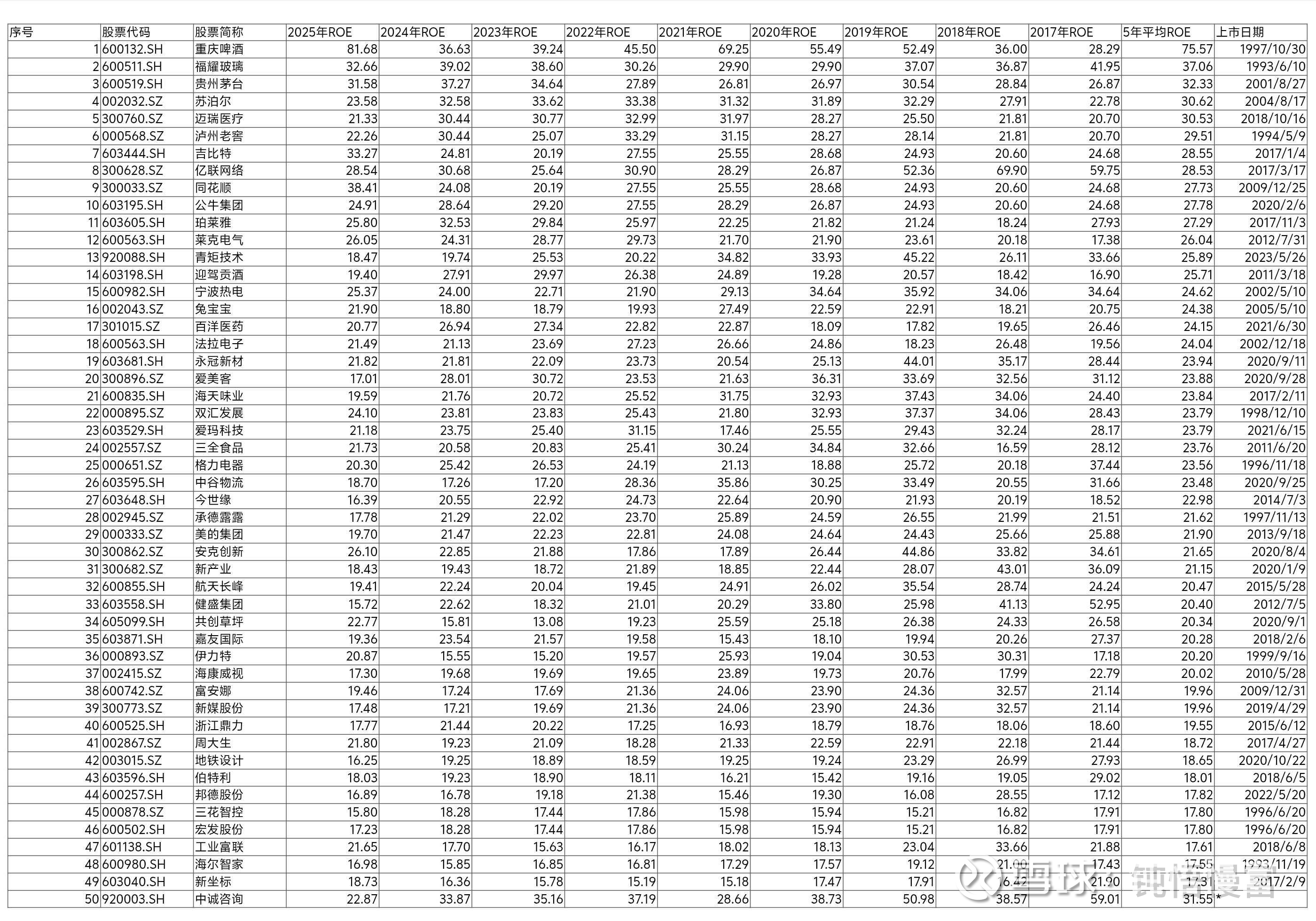

昨天,用软件把A股连续十年ROE超过15%的公司全拉了出来,对着表格看了许久。

只有几十家。也就是说,能在十年维度上持续为股东创造价值的公司,不到A股总数的5%。

盯着排名靠前的茅台——十年没有一年低于24%。再看排名第五的迈瑞,从上市前的47%回落到现在的21%,但护城河不减反增。

往下翻,美的、双汇,十年如一日稳在20%左右,不刺激,不上热搜,但数字从不说谎。

于是我做了一件事:

就着这份榜单,用后视镜去拆解每一个数字背后的商业模式,然后反复追问自己——到底是什么,让这些公司能穿越周期,持续维持高ROE?

今天就把整个拆解过程摊开给你看。

一、十年高ROE榜单告诉的四件事

第一,高ROE的本质不是“赚增长的钱”,是赚“不消失的钱”

茅台是一个异类。十年ROE从未低于24%。不是因为它增速多夸张,而是它的盈利能力几乎不可能被摧毁。产品不过期,品牌不褪色,库存越放越贵。抗衰退能力才是它稳如磐石的密码。

费雪在书里反复讲:寻找那种护城河深到竞争对手即使知道怎么赚钱也抢不走的公司。茅台就是这种。

第二,ROE的“假摔”,往往是黄金坑

迈瑞上市前ROE高达47%,上市融资净资产增厚,ROE自然回落,现在稳在21%左右。这不是生意变差,是股东资本变厚。背后的东西没有变——产品进了欧洲高端医院,监护仪探头三年不用换,售后信任牢不可破。

能被融资、扩产、一次性计提砸下来的ROE,基本都是假摔。在研究迈瑞时反复确认过这一点。

第三,ROE的“缓坡下滑”,可能是护城河在变薄

海天味业前几年ROE高达36%,近年落到了19%左右。不过它的渠道还在,品牌还在,成本优势还在。但行业寒冬和库存压力正在挤压利润率。这不是一次性的冲击,是ROE连续几年在往下走。

这种缓慢的下滑,往往不是周期,而是结构在松动。它是周期的受害者,还是护城河出现了结构性侵蚀?这个问题,我还没有最终答案。

第四,最“无聊”的生意,复利最猛

美的、双汇,十年ROE几乎全在20%到27%之间波动。它们不上热搜,不讲故事,不蹭风口。管理层本分,不跨界,不折腾,不乱并购。赚来的钱要么分红,要么用于主业再投资。

费雪那句话我越想越认同:最好的公司,往往看起来最无聊。真正的印钞机,不需要尖叫,只需要安静地运转。

二、所有ROE长期高于15%的公司,逃不出的四种基因

不要去死记硬背任何公式,只需记住这四条就够了。

第一条基因,需求永续,且替换成本极高。白酒、调味品、家电、医疗设备,人可以不换手机,但不能不吃饭、不看病、不用电。

第二条基因,轻资产或高周转,不靠高杠杆活命。真正的好生意不是借钱堆出来的,茅台几乎零负债,依然30%以上的ROE。

第三条基因,护城河可以累积,越久越宽。品牌、专利、渠道、客户信任,这些东西会随时间变厚,而不是变薄。

第四条基因,管理层本分,不折腾。不追热点,不乱跨界,不瞎并购,不毁灭价值本身就是复利最大的来源。

这四种基因里,如果只能留一条,我选第一条。

因为需求不消失,一切都有可能。

需求消失了,剩下的都是梦幻泡影。

三、那ROE顺藤摸瓜,一把摸到商业模式的核心

打个比方,ROE是果子,商业模式是树。想要知道这棵树有没有病,必须用杜邦分析把果子掰开。关于持仓的每一家公司,都用这套方法拆解过。

高净利润率型,代表茅台。品牌垄断心智,定价权无与伦比——我贵,你还必须买我。这是最舒服、最长久、最抗周期的ROE。这类资产适合放在核心层。

高周转率型,代表双汇。利润率只有个位数,但产品卖得快、资金转得快、存货压得低。它赚的不是品牌溢价,是运营效率。这类资产,适合做收息防御层——稳定,但不是做进攻。

高杠杆型,代表金融地产。靠借钱放大收益,ROE看起来漂亮,但利率一升、周期一拐,瞬间崩塌。在体系里,这类资产直接排除,不管ROE多高。

四、复利的终极公式,R&T

终值等于本金乘以一加R的T次方。

R是净资产收益率,决定了雪球的直径。

T是时间,决定了坡道的长度。

高ROE的公司很多,但能长期维持高ROE的公司极少。

爆发力决定上限,稳定性决定你能不能活到上限。

所以我的体系里,核心层只看两类公司——护城河深到几乎不可能被颠覆,管理层证明了自己能在任何环境下保持冷静。

收息防御层只看一类公司——ROE稳定,但不追求爆发,只追求分红能穿越周期。

成长期权层,腾讯只占一点。为什么?

因为它的ROE够高,但稳定性还需要更多时间验证。看不懂的地方,仓位说话。

五、巴菲特为什么只看ROE?在A股管用吗?

巴菲特原话说,如果只看一个指标,他会选ROE。因为ROE衡量的不是利润,是资本的回报率——是管理层拿你的一块钱,每年能带回多少钱。

一家公司能长期维持高ROE,等于同时证明了四件事:

商业模式好、护城河深、管理层靠谱、资本配置理性。

ROE不是一个指标,是一整个商业系统的最终得分。

在A股,这个逻辑同样适用,不过要避开三个坑。

第一个坑:杠杠制造的假ROE最害人。金融、地产、部分高负债制造业,ROE可以很漂亮,但一遇紧缩直接崩塌。

第二个坑:利润不兑现成现金流,ROE就是纸面富贵。利润可以做,现金流骗不了人。

第三个坑:ROE是后视镜,不是望远镜。过去高不等于未来高,海天和部分家电企业正在证明这一点。

六、如何确保万无一失?我的六步验证法

这份高ROE榜单只是门票,不是通行证。ROE帮我圈出种子选手,但要确保万无一失,我还需要一套完整的验证方法。

第一步,ROE必须连续五年以上稳定高于15%。稳定性比绝对值更重要。

第二步,用杜邦分析拆解ROE的来源,只看高利润率或高周转,远离高杠杆。

第三步,经营现金流必须持续高于净利润。利润只是纸上富贵,拿到手的现金才是真金。

第四步,管理团队必须本分。不诚实的管理层,ROE再高我也不碰,这是我的铁律。

第五步,护城河必须可以累积。品牌、专利、渠道黏性、客户替换成本,这些东西必须随时间变厚,而不是变薄。

第六步,这一切都过关之后,必须等待安全边际的出现。好公司加上好价格,才是真正的好投资。

六步走完,才会去考虑是否值得参与,然后一直蹲着。

七、待续

这套六步验证法,可以筛出了核心层和收息防御层的每一只票。

但筛完之后,还有一个更深的问题悬在那里:

高ROE的陷阱到底藏在哪里?

那些看似高ROE、实则必死的公司,是怎么骗过无数人的眼睛的?

下一篇,我想专门拆这个——高ROE陷阱篇。那些杠杆泡沫、纸面利润、周期幻象,一个一个揪出来。

八、最后

ROE的尽头,是复利。高ROE的尽头,是护城河。

其你不用懂太多指标。

你只需要记住:

能长期、稳定维持高ROE的公司,时间是它的朋友,周期是它的过客,波动是对你的考验。

找到它,看懂它,蹲住它。

剩下的,交给复利。

规则没到,不动。

同蹲⛰️

风险提示:本文为个人对财务指标与商业模式的思考记录,所有观点均不构成投资建议。文中提及个股仅为案例分析,不代表任何买入或卖出指导。市场有风险,投资需谨慎。

感谢鼓励,持有分享,深度好文,一起关注,一起同蹲。

#钝悟慢富# #今日话题# #星计划创作者#

本话题在雪球有41条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#ROE的尽头是复利高ROE的尽头是护城河