中国人保2026年一季报点评

<

乍一看人保寿险的保费数据是不好的,因为几乎所有科目都在下跌,总的保费下跌了16%。但是仔细看,最重要的那一项,也就是长险首年保费-期交是大涨了84%。

也就是说,价值不高的都在下跌,而价值较高的大涨了。而且我看了一些财经媒体的报道,里面提到十年期及以上期限的期交首年保费涨了30%,这也是好事,虽然目前我只看了财报,财报里面没有提,还不知道这个数据的出处。

再看人保健康,在多年连续大涨的情况下,继续保持接近20%的增长。看样子2026年要继续良好的趋势。

• 新业务价值和新业务价值率

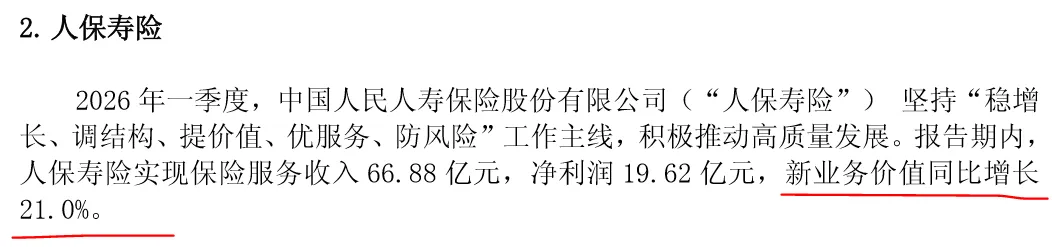

关于新业务价值,人保唯一公布的数据是人保寿险增长21%,人保健康照理没有公布。新业务价值率都没有公布。

NBV增长21%,也说明了,人保寿险虽然保费下降, 但是NBV更高的期交长险首年的大涨,结构更加健康。

• 保险服务业绩和合同服务边际

保险服务费用增长2%是正常的,按理说因为规模的增长,保险服务费用是年年增长的,毕竟规模大了赔付的金额都会增多。2%的增长是合理的,和上一年的大涨是不同的。

但是让我有点意外的是保险服务收入的增长只有2%,于是看了3个子公司分别的增幅,下图可见,果然是人保寿险拉了后腿。

人保的格局似乎一直是这样:财险稳如老狗,稳健低速增长;人保健康较大幅度增长;人保寿险拖后腿。

什么时候人保寿险改善了,那就是人保腾飞的时候。

另外,一季报没有公布合同服务边际的信息。

• 财险:

保费上没有什么悬念,就是平稳低速增长。

综合成本率算是一个小惊喜,在去年这么低的综合成本率基础上,今年继续下降了。

02

投资端:

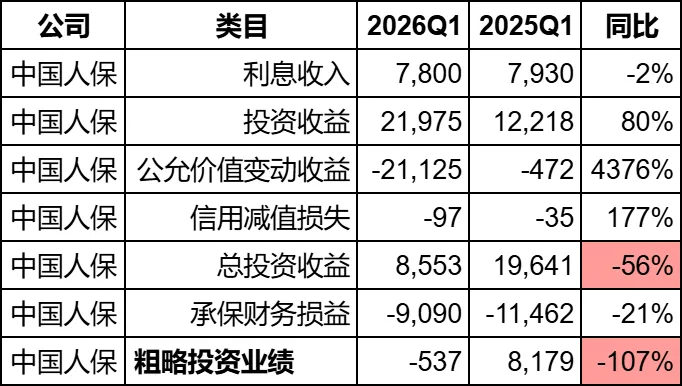

由于人保没有公布总投资收益,于是我就用上表自己算。

可以看到,由于一季度股市受美伊战争影响,总投资收益大跌56%。最后直接导致投资业绩是亏损的。投资也是一季报人保利润负增长的原因。

03

净利润:

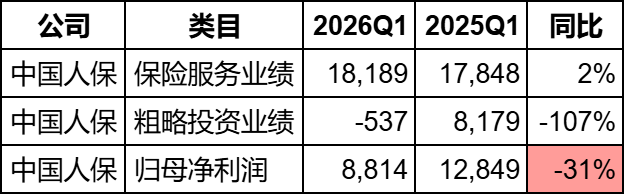

最终,人保一季度归母净利润下跌31%。

04

其他综合收益和净资产:

2026年一季度十年期国债利率从1.86到了1.81,轻微下跌。整个其他综合收益金额变化不大,但对比前一年是正的。

最终一季度季末的净资产环比增长3.4%。

05

总结:

人保发布一季报后,市场的反应是积极的,居然大盘下跌的情况下,一度上涨超2%。

我觉得倒不是市场觉得人保财报多好,而是一季报前已经对保险股的业绩比较悲观,之前的连续下跌已经过度反映了这种悲观了。

人保的净利润下跌几乎是板上钉钉的事情,一个是受美伊战争影响,另外人保2025年一季度是净利润上涨最高的公司,今年回落的力度自然可能更大。

一季报的小惊喜我认为是:

1. 保险服务费用的上涨恢复平稳,只涨了2%。

2. 财险的综合成本率继续走低,感觉要刷新去年的十年最低了。

3. 人保寿险的期缴长险首年大涨,希望人保寿险是真的要认真努力地调结构。

令人担忧的仍然是人保寿险,整个保费下跌,与整个行业的趋势是背离的。在调结构的同时,能不能是先保证大盘不跌,然后在NBV高的期交长险求增长,这或许是不是更好的方式。

@多鱼乱投 $中国人民保险集团(01339)$ $中国人保(SH601319)$ $中国平安(SH601318)$

本话题在雪球有6条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#中国人保2026年一季报点评