One和美森一季报(燃油成本上升对船司成本影响估算)

<

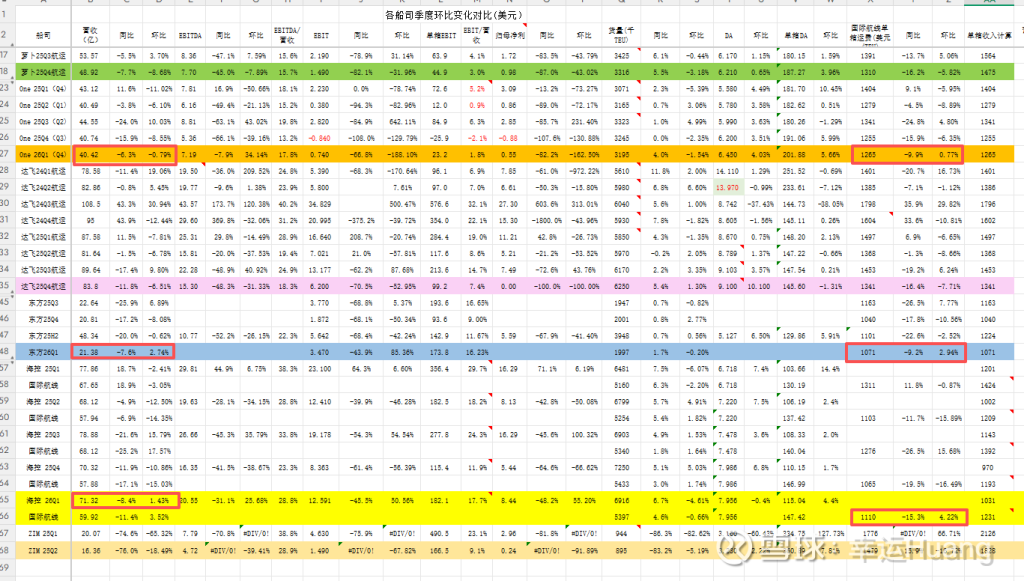

财报的25Q4对应的26Q1, 单箱运费环比微涨涨幅小于东方和海控,营收环比Q4小跌,东方和海控营收环比上涨

所以EBIT利润率差距继续拉大,虽然Q1扭亏为赢利润率仅为1.8%,而海控航运EBIT利润率在14.05%,东方在16.3%,不像是同级别的选手。

全年成本上升主要是因为船舶成本和港口成本、空箱定位成本,one在联盟重组后的成本数据大幅上升,原来亚洲船司成本相对较低的特点不复存在。

燃油成本方面全年同比下降,Q1燃油成本依旧在下降,原油期货价格是1月初见底3月初加速上涨,由于库存的原因油价反应到船司成本上要到Q2。

粗略估算一下Q2燃油价格上涨50%,25年单箱燃油成本大概在190USD/TEU, 单箱总成本(含三费)大概在912USD/TEU, 涨价后单箱总成本大致上升95USD/TEU至1007USD/TEU,涨幅大概10.4%(更简单算法燃油成本大概占总成本20%,50%*20%=10%)。

嗯,再去看看运价涨了多少?2月底CCFI 1045,4月底CCFI1269.4, 2月底SCFI 1333,4月底1911, 5月份运价新一轮上涨正在路上,担心油价上涨船司成本上升业绩下降的都叫想当然没常识。

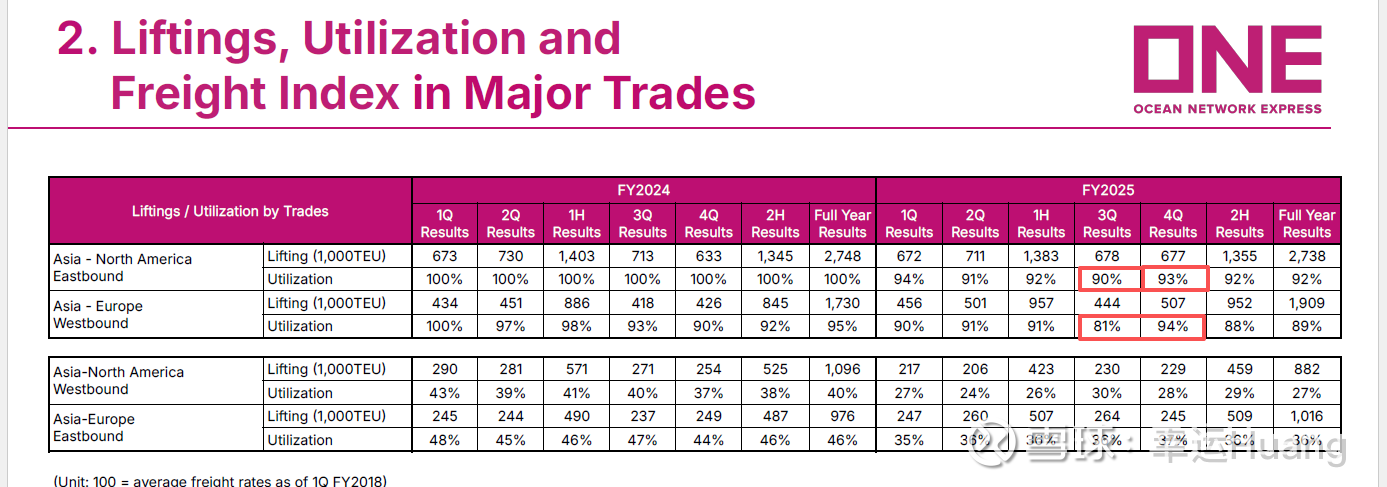

美线去程装载率24年全年满载,25年大概在90%上方,Q4最差90%Q1反弹回93%

欧线去程总体装载率差于美线,25Q4的时候淡季跌至了81%够惨,Q1反弹回94%

回程装载率更惨,都不到50%,美线回程现在不到30%了,进口需求太低

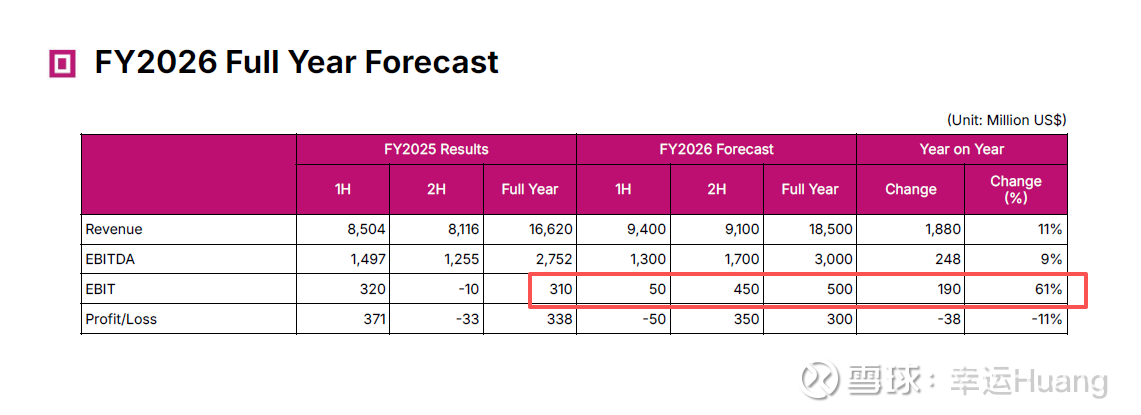

全年业绩指引:

尽管由于动荡的地缘政治形势(尤其是在中东地区)而给预测2026财年带来挑战,但全年业绩预计将显示盈利达3亿美元。 FY2026预测反映了中东冲突持续的影响,并假设运营条件将在夏季前稳定至冲突前水平。 尽管地缘政治不稳定带来了运营成本和网络方面的挑战,ONE仍致力于提供具有韧性和竞争力的服务,以支持全球供应链。

注意一下EBIT的预测为5亿美金远高于今年实际达成的3.1亿,同比增幅61%,营收同比增幅11%。 当然这个预期包含了基数过低(联盟重组)的一些因素,不能把这个预期放到海控,但是很显然这个预期要比之前年报时马士基和萝卜的好太多了(大概率Q1也会上调)。

二、美森

·2026年第一季度业绩:

—海运运营收入超出预期,主要由于中国服务在农历新年后货运需求增加 在我们的国内航线中,我们在夏威夷和阿拉斯加看到同比运输量下降物流运营收入同比下滑,主要由于供应链管理贡献降低

截至目前,伊朗冲突尚未影响我们的运营表现或服务水平; 然而,已影响我们所有市场的燃油价格 -尽管我们已建立有效机制可在年底前收回燃油成本,但预计2026年第二季度将因燃油成本上涨的滞后而产生负面影响。

最后,我们上调了全年合并经营利润的预期,现预计将略微超过2025年的水平。 提高展望的主要原因是农历新年后的中国服务货运需求增强,我们预计这种趋势将持续到旺季。

中国服务一一当前业务趋势。 在2026年第一季度,我们未看到春节前传统需求激增。节后,货运需求超出预期,并由以下因素驱动:

—在电商、电子商品和服装等几个关键市场细分领域,需求普遍上升

—-空运转海运趋势持续

在2026年第一季度,我们看到越南和泰国的支线网络表现出强劲运量。总体而言,春节后货运需求的上升趋势在2026年第二季度持续增强,需求回升并回归更传统的季节性模式

我们仍专注于最大化每艘从上海出发航次的收益,我们预计2026年第二季度集装箱运量将高于去年同期,这期间包括由于2025年4月实施的关税导致的跨太平洋市场需求下降。 对于2026全年,我们预计集装箱运量将适度高于2025年实现的水平 预计2026年第二季度的需求强劲将持续到旺季

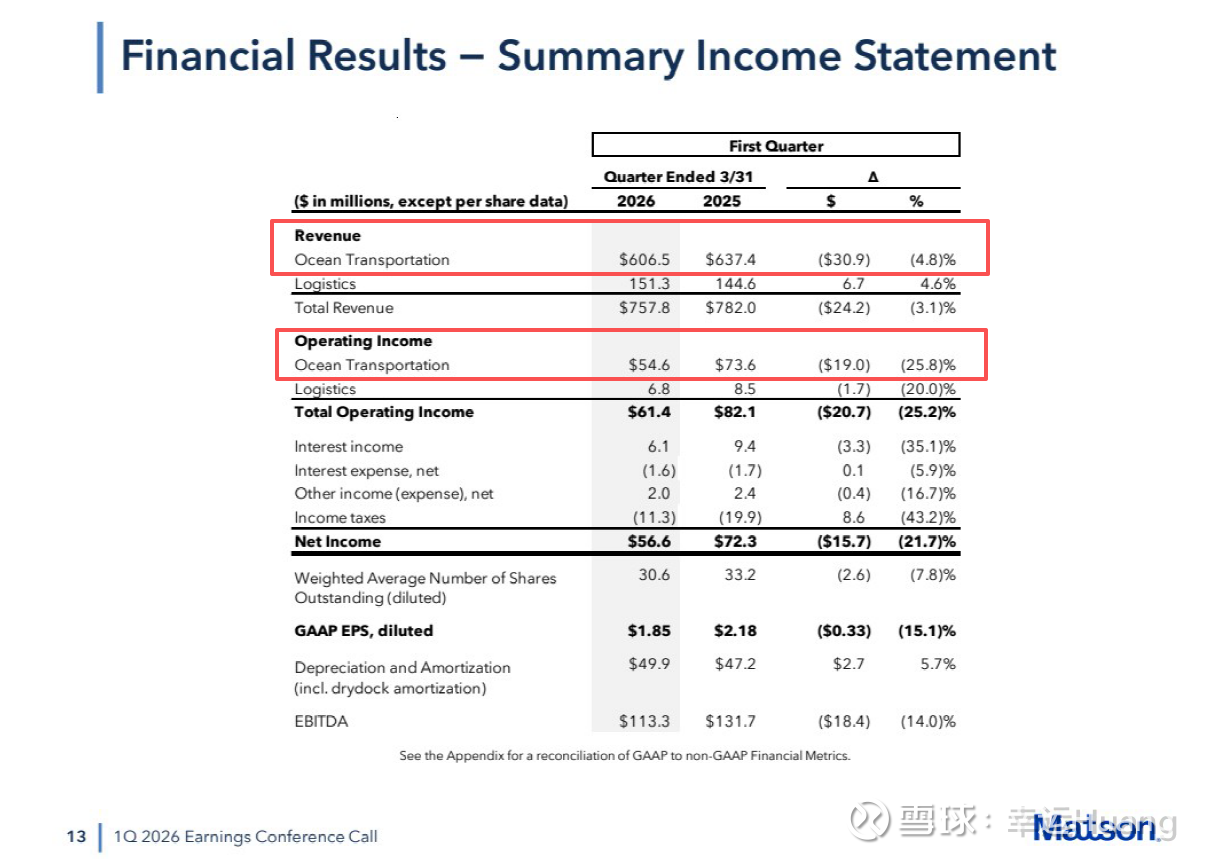

营运利润利润率9%,业绩没什么特别的,但是比机构预期好,然后年内展望也比预期好,所以昨晚大涨9.6%历史新高(今晚略回调1.7%)

说业绩不带怕的,说股价确实有点丢人,不过也没啥好说的,现在这个场子里面去说业绩就是该跌,![]()

![]() 习惯就好,历史总是踏入同样的河流,人性永远不变。

习惯就好,历史总是踏入同样的河流,人性永远不变。

$东方海外国际(00316)$ $中远海控(01919)$ $中远海控(SH601919)$

本话题在雪球有7条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#One和美森一季报燃油成本上升对船司成本影响估算