消失的私行账本:当财富不再“显山露水”

本文来自微信公众号: 行业报告研究院 ,作者:玖峰

最近这段时间,金融圈里最让分析师和媒体人挠头的事情,莫过于翻阅2025年银行年报时,发现那个曾经最亮眼的板块——“私人银行”数据,集体玩起了隐身。

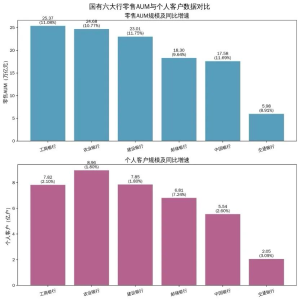

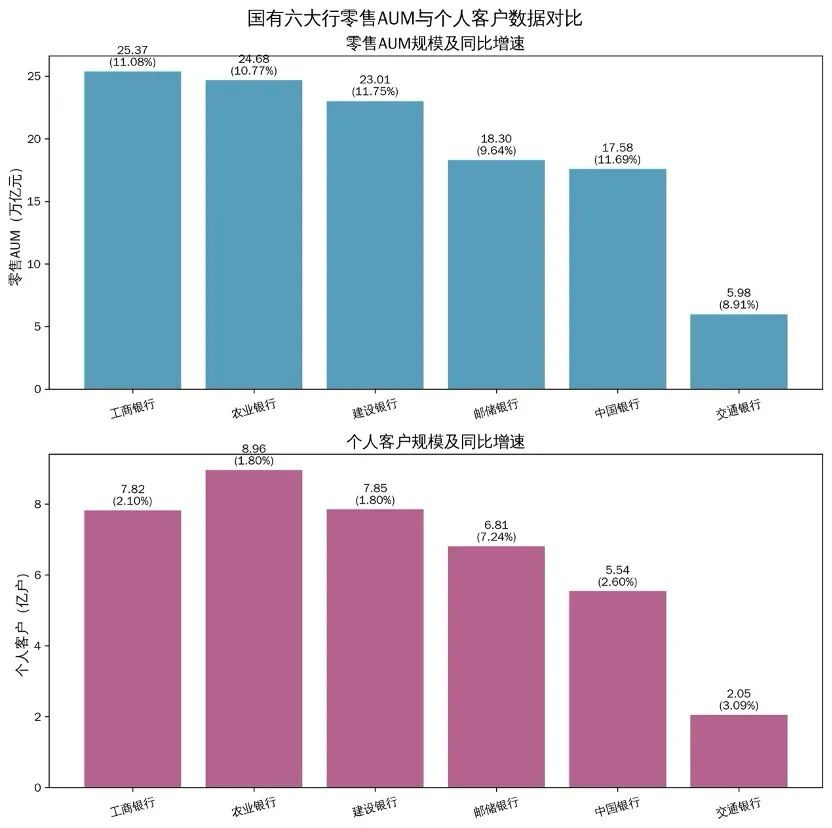

在刚刚公布的2025年年报中,工行、农行、建行、中行这四家被誉为“宇宙行”的国有大行,罕见地统一了口径:不再公布私行客户的AUM(管理资产规模)和客户数。

这种整齐划一的步调,在银行业信息披露的历史上是极为罕见的。以前大家比拼的是谁的客户数率先突破10万,谁的资产规模又涨了几千亿。现在,这种比拼似乎从明面上消失了。

如果你再把视野放大一点,会发现这股“低调风”早就开始刮了。招商银行,这个国内私行业务的绝对标杆,早在2023年就开始选择不再公开关键的AUM指标。随后,华夏银行、浦发银行也相继跟进。

到了2025年,除了交通银行还在坚守公布数据的传统,国有大行和股份制银行的私行数据已经出现了一个巨大的“信息断裂带”。

为了让大家看得更直观,我整理了一份目前主要上市银行在2025年财报中关于私行数据的披露情况:

| 银行类别 | 银行名称 | 私行AUM披露情况 | 私行客户数披露情况 | 历史趋势 |

| 国有大行 | 工商银行 | 不公布 | 不公布 | 2025年首次集体停更 |

| 农业银行 | 不公布 | 不公布 | 同上 | |

| 中国银行 | 不公布 | 不公布 | 同上 | |

| 建设银行 | 不公布 | 不公布 | 同上 | |

| 交通银行 | 公布(1.43万亿) | 公布(20.4万户) | 保持透明 | |

| 邮储银行 | 从不公布 | 公布(9.4万户) | 惯例如此 | |

| 股份制银行 | 招商银行 | 不公布 | 公布(18万户) | 2023年起停止披露AUM |

| 浦发银行 | 不公布 | 公布(3.2万户) | 2025年首次停止披露AUM | |

| 华夏银行 | 不公布 | 公布(2.7万户) | 2022年起停止披露AUM | |

| 兴业、中信、平安等 | 公布 | 公布 | 保持透明 |

我们可以发现一个规律:规模越大、影响力越大的银行,越倾向于隐藏数据。这种“强者隐身”的逻辑,背后藏着深意。

为什么私行数据成了“不能说的秘密”?

很多人猜测,是不是有钱人的钱缩水了?银行怕数据不好看才不敢报?

其实恰恰相反。如果你仔细拆解那些还在公布数据的二梯队银行,你会发现私行业务不仅没缩水,反而增长得吓人。比如民生银行、浙商银行,人家的私行AUM增速都在18%以上。

既然生意这么好,为什么要遮遮掩掩?

这里面其实涉及到一个非常敏感的社会心理和社会责任问题。

私人银行的门槛通常是日均资产在600万或1000万人民币以上。招行和四大行这五家,虽然现在不公布数字了,但根据之前的增速推算,它们手里握着的私行资产规模合计大约在17万亿人民币左右。

17万亿是什么概念?它相当于中国2024年GDP的八分之一左右。而这笔巨款,仅仅掌握在一百多万个私行客户手中。

以前大家觉得报这些数字是展示实力,但在现在的语境下,这种过于直观的财富集中度,非常容易引发关于“阶层撕裂”和“贫富差距”的社会讨论。尤其是在近几年大家对收入预期比较敏感的阶段,一家银行宣布自己又帮有钱人多赚了几个点的收益,或者某个富人阶层的资产规模又创了新高,这种新闻虽然是真实的,但它在情绪上并不“讨喜”。

所以,从招行开始,到现在的四大行跟进,这种“闭麦”其实是一种防御性的低调。

再者,私行AUM这个指标,比客户数要敏感得多。客户数增加,你可以解释为“中产阶级在壮大”;但AUM增加,尤其是人均AUM的增加,那是赤裸裸的财富堆积。这也解释了为什么很多银行宁愿报客户数,也不愿意报资产总额——因为钱本身比人更“烫手”。

消失的数据背后,是更猛烈的增长

虽然账本消失了,但我们依然能从蛛丝马迹中,摸到这头巨兽的体温。

银行不公布数字,不代表银行不重视这块业务。事实上,在2025年的财报中,各家大行对私行的描述字数不仅没少,反而变多了。

建行在财报里大篇幅论述其私行客户的“保有率”和“人均AUM核心指标同比大幅多增”。中行也明确提到,私行业务是其战略转型的重头戏。这说明在银行内部,私行依然是那个“全村的希望”。

为什么?因为现在银行的日子也不好过。

普通的存贷款利息差越来越窄,零售业务获客成本高得离谱。而私行客户呢?他们是真正的“超级VIP”。一个私行客户贡献的利润,可能抵得上几千个甚至上万个普通储蓄客户。而且这些人的资产配置需求非常多样化,信托、保险、家族办公室、海外资产配置……每一项都是高利润的中间业务。

我们可以根据已有的数据模型做一个简单的推算:

| 指标 | 2022年(公开数据) | 2025年(估算/部分公开) | 趋势分析 |

| 五大行+招行私行客户数 | 约90万户 | 约130万户 | 复合增长率保持在10%以上 |

| 五大行+招行私行AUM | 约13.28万亿 | 约17万亿左右 | 依然是国内最庞大的财富池 |

| 平均每户资产 | 约1400万-1500万 | 稳中有升 | 财富向头部进一步集中的态势未变 |

从这些推算中,我们可以看到一个真相:财富并没有消失,它只是进入了“静音模式”。

这种增长逻辑其实很硬。越是在经济波动期,高净值人群对避险、传承和专业理财的需求就越强烈。普通人可能在纠结要不要提前还房贷,而私行客户考虑的是如何通过家族信托来实现资产的代际隔离和保护。

这种需求上的差异,让私行成了银行业在寒冬里最厚实的一件羽绒服。

知识中介眼中的“信息断层”

作为一名观察者,我更关注的是这种“信息断层”对普通投资者的影响。

以前,我们可以通过各大行的私行报告,去观察中国最有钱的那拨人在投什么。他们是加仓了权益类资产,还是回流到了固收类产品?他们对房地产的态度有没有转变?

这些数据就像是一个高精度的“气象站”,为我们预报财富风暴的方向。

但现在,气象站的显示屏关掉了。

对于城市中产和年轻白领来说,这种信息的缺失会增加一种“认知焦虑”。你不知道那些跑在最前面的人在做什么,这种由于信息不对称带来的不确定性,往往比财富缩水本身更让人不安。

这其实也是我今天写这篇文章的原因。银行可以不报数据,但逻辑不会骗人。我们要学会从那些“不可言说”的空白处,去读懂这个复杂世界的底层运行规则。

财富的“避风港”:钱到底去哪儿了?

既然账本被锁进了保险柜,那我们不妨顺着逻辑的藤蔓,去摸一摸那些“消失”的数据背后,财富到底流向了哪些隐秘的角落。

以前,私行客户的钱,很大一部分是奔着“高收益”去的。那时候房地产信托、高息理财产品遍地开花,私行客户的逻辑很简单:谁给的利息高,我就把钱搁谁那儿。但现在的逻辑彻底变了,变成了“求稳”和“隔离”。

根据我对几家还在披露细节的股份制银行财报的穿透分析,发现有三个领域的增长异常迅猛:

第一是家族信托。这是一个非常典型的“防御性”产品。2025年,多家银行的家族信托管理规模增速都超过了30%。为什么?因为现在的有钱人想通了,与其追求那几个点的超额收益,不如先把财富的防火墙筑高。家族信托能实现资产隔离、避债、避诉,甚至是定向传承。这就是典型的“不求大富大贵,但求基业长青”。

第二是终身寿险与大额保单。在银行不再公布AUM的同时,代销保险的收入却成了财报里的亮色。这种产品本质上也是一种财富搬家,把流动的现金资产变成长期的、确定的保障。

第三是低波动固收产品。现在的私行客户变得非常“佛系”,他们不再要求银行客户经理推那些花里胡哨的权益类方案,反而对那些年化收益3%到4%、但极其稳健的债基和存单情有独钟。

我们可以从下面这张趋势对比表中,看出高净值人群资产配置重心的位移:

| 配置维度 | 2020年前(扩张期) | 2025年后(守成期) | 背后心理 |

| 核心诉求 | 高回报、杠杆扩张 | 安全性、流动性、传承 | 风险偏好大幅收缩 |

| 主打产品 | 房地产信托、非标理财 | 家族信托、大额存单、国债 | 追求确定性 |

| 资产布局 | 激进持有单一项目 | 跨行业、多维度分散 | 隔离风险,不放一个篮子 |

| 对银行要求 | 谁家产品利息高去谁家 | 谁家后台稳、牌照全去谁家 | 信任溢价成为核心 |

银行的“向内生长”:从卖产品到卖服务

当财富不再显山露水,银行对私行客户的争夺,也从“拼产品收益”转场到了“拼生态服务”。

以前银行找私行客户,说的是:我这儿有个项目,回报率10%,你要不要?

现在银行找私行客户,说的是:你孩子的留学规划、你公司的税务筹划、你家族的慈善基金,我这儿全包了。

这种转变,就是所谓的“从销售导向转向咨询导向”。为什么大行即便不公布数据,也要大篇幅写自己怎么重视私行?因为这门生意的护城河变深了。一旦客户的家族信托签在你的行里,他的孩子在你的全球顾问指导下出国,那这个客户几乎就是终身绑定的。

这种业务的粘性极高,而且几乎不消耗银行的资本金。在国家强调金融回归本源、服务实体的背景下,通过私行引导社会资本进入硬科技、进入慈善事业,既符合大逻辑,又能赚到高额的服务费。

所以,四大行选择不公布数据,其实也是在保护这种“长线关系”。私行业务越来越像是一个封闭的、高级的社交圈和智库,它不需要外界的嘈杂评论,只需要在内部完成深度的价值交换。

作为普通人,我们能从这种“隐身”中学到什么?

写到这里,肯定有人会说:这都是千万级富翁的事儿,跟我们这种月入过万的码农或白领有什么关系?

其实关系大了。大趋势总是由头部人群率先感知的。

首先,我们要学这种“财富脱敏”的意识。

在一个相对复杂的环境下,低调、务实、不显山露水,其实是一种极大的生存智慧。不仅仅是银行在给数据打码,我们个人在处理财富和生活预期时,也应该学会这种“防御性生存”。别去追求那些高风险的快钱,学会筑好自己的保险和储蓄防线,比什么都强。

其次,我们要看到“专业服务”的价值。

私行客户为什么愿意付昂贵的服务费?因为他们知道,在信息爆炸且碎片化的时代,专业的资产配置和法律税务规划,能省下的钱远比赚到的钱多。我们普通人虽然请不起私行顾问,但也要有这种“专业化”的意识,别听风就是雨,在理财和职业规划上,多看底层逻辑,少看表面浮华。

最后,这种数据的隐身,其实是在提醒我们:宏大叙事正在降温,微观经营正在回归。

银行不再公开那个亮瞎眼的十几万亿总额,其实是在消解一种无谓的比较和焦虑。大家各过各的日子,各管各的账本。对于普通人来说,外界的数据怎么变不重要,重要的是你自己的那个“家庭账本”是不是健康,你的现金流是不是稳健。

结语

国有四大行选择在2025年给私行账本蒙上一层纱,这标志着中国财富市场进入了一个全新的阶段:一个从“野蛮生长”转向“精耕细作”的阶段,一个从“高调显摆”转向“静水深流”的阶段。

财富并没有消失,它只是换了一种更隐秘、更安全的方式在运行。对于那些看不见的数据,我们不必过分纠结;对于那些看得见的逻辑,我们一定要保持清醒。

这个世界的真相,往往不在热闹的头条里,而是在那些被刻意隐去的注脚中。大行的“沉默”,本身就是一种震耳欲聋的表态:这个时代,活得稳、活得久,远比活得响亮要重要得多。

#消失的私行账本当财富不再显山露水