有色学习笔记(二):兴业银锡

<

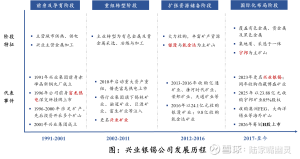

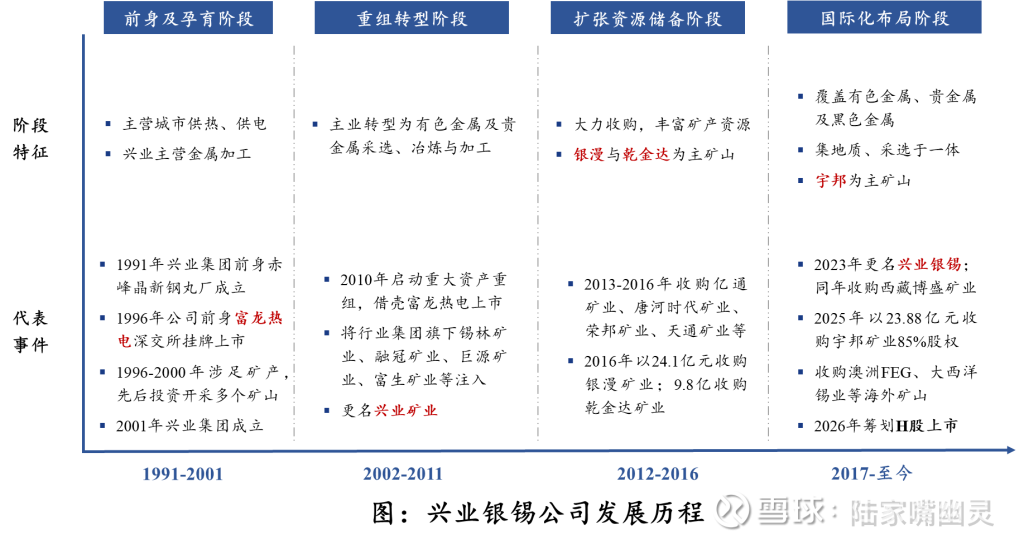

这部分不过多赘述。兴业银锡的发家史是典型的矿企扩张路径。实控人吉兴业先生出身矿山一线,91年从金属加工起步,2011年借壳富龙热电完成上市,随后开启长达数年的资产并购期。

2013-2016年先后收购亿通、唐河时代、荣邦。16年公司分别以24.1亿与9.8亿收购主力矿山银漫矿业以及乾金达矿业。银漫也成了公司最主要盈利来源,是国内最大的白银生产矿山之一。

2023年,考虑到未来扩产主要矿种为银和锡,公司更名为兴业银锡。同年收购博盛来丰富金矿业务。2025年收购宇邦矿业85%股权,白银储量翻倍式增长

近年公司还收购了澳洲FEG与大西洋锡业,并于今年筹划H股上市,推进全球化布局与国际化发展。

二、股权结构与管理层

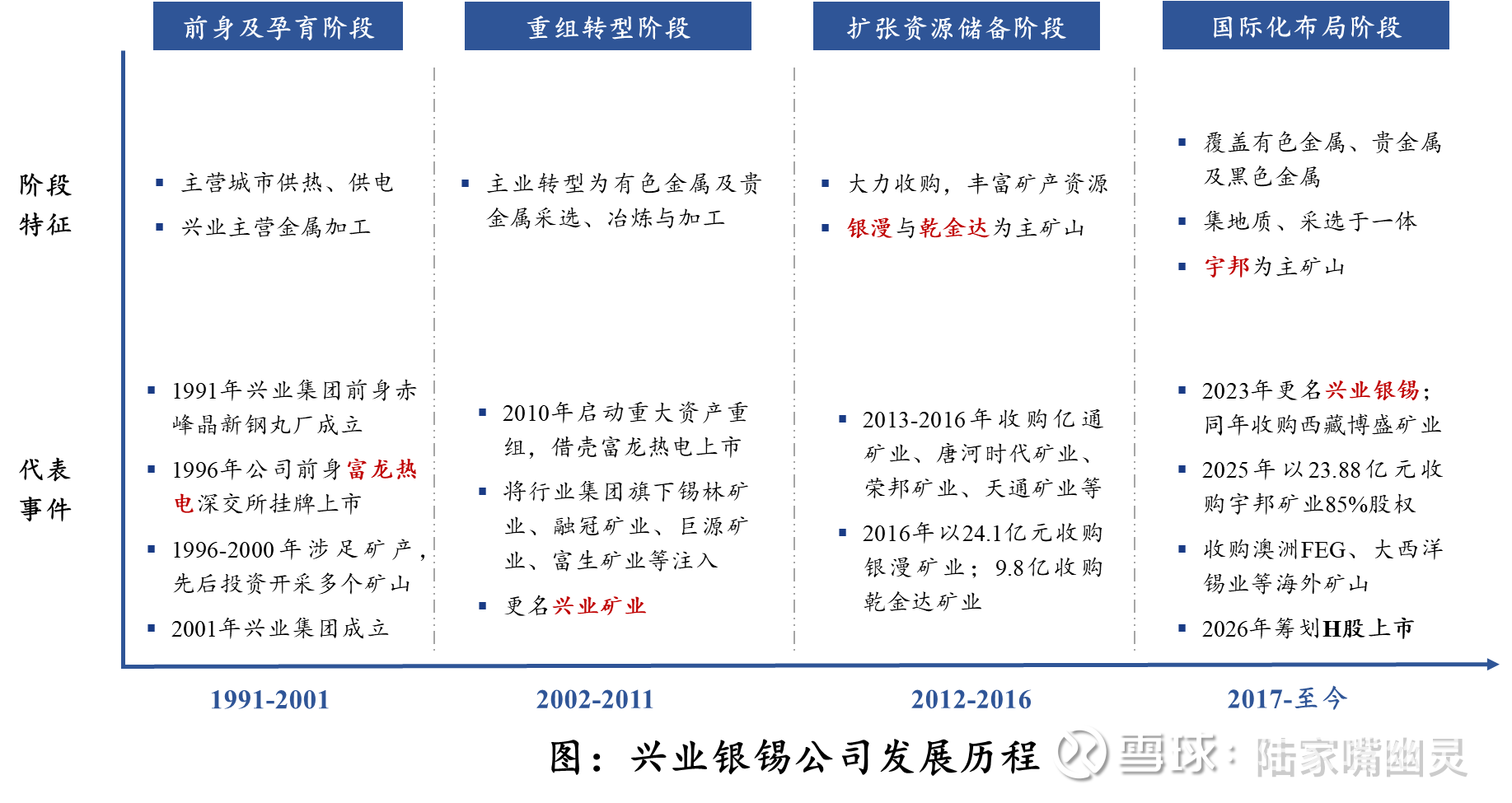

整理了公司的股权结构穿透图:

公司通过设立和参控股子公司来丰富产业链。图中下方为兴业银锡全资或控股子公司,标红的是未来四大主矿:银漫、乾金达、宇邦、布敦银根。其中布敦银根是兴业集团控股子公司,24年底委托兴业银锡管理,托管期限为3年。

再看上方。控股股东为兴业集团,截至2025年报,持股比例20.46%。

兴业集团的名义股东为云南信托;实控人、最终受益人为董事长吉兴业,持有兴业集团83%股份。信托这事得追溯到2019年,兴业因无法偿债被债权人申请破产重整。吉兴业家族为清偿债权,成立两家持股平台公司恒硕矿业和晋维矿业,并将其持有100%兴业集团股权让渡至这两家持股平台公司。

委托人以集团100%股权作为信托财产,通过云南信托设立信托计划,取得信托受益权,并以份额清偿普通债权。等债权人通过信托计划获得本息全额偿付后,兴业集团股权归还吉兴业家族,届时恢复对集团的直接持股。

在24年,兴业集团出现资不抵债(资产 63亿,负债113亿)。危急时刻,25年7月信达出手,提供36亿纾困资金,同时收购兴业银锡6.87%股份。

下表是董事及管理层人员构成。

基本都是从11年上市那会就开始任职了;整体年龄偏大,都有集团履历,也会兼任下面矿业子公司的高管。

三、收入摘要

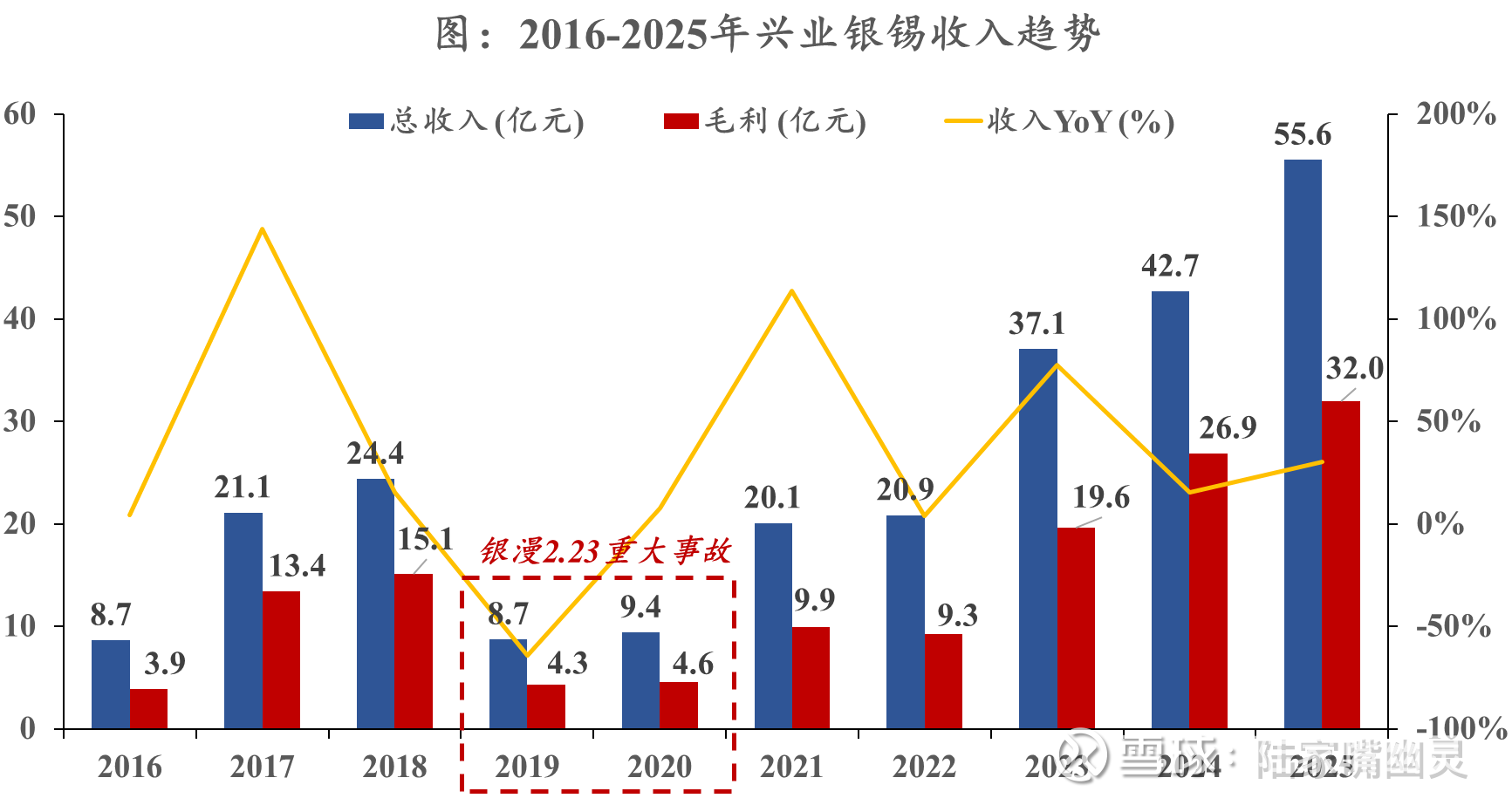

先来看近十年收入和毛利趋势:

收入整体保持增长趋势,十年CAGR为22%;毛利率近两年在60%左右。但19、20两年收入非常低,原因是当年的银漫重大事故。

2019年2月23日,银漫矿业发生安全事故。次日进行停产停业整顿,安全生产许可证被扣,直到20年7月底才领回。加上融冠、锡林响应要求分阶段停产,导致19、20两年收入大幅下滑。

20年下半年随着银漫复产、乾金达投产,收入开始逐渐恢复。

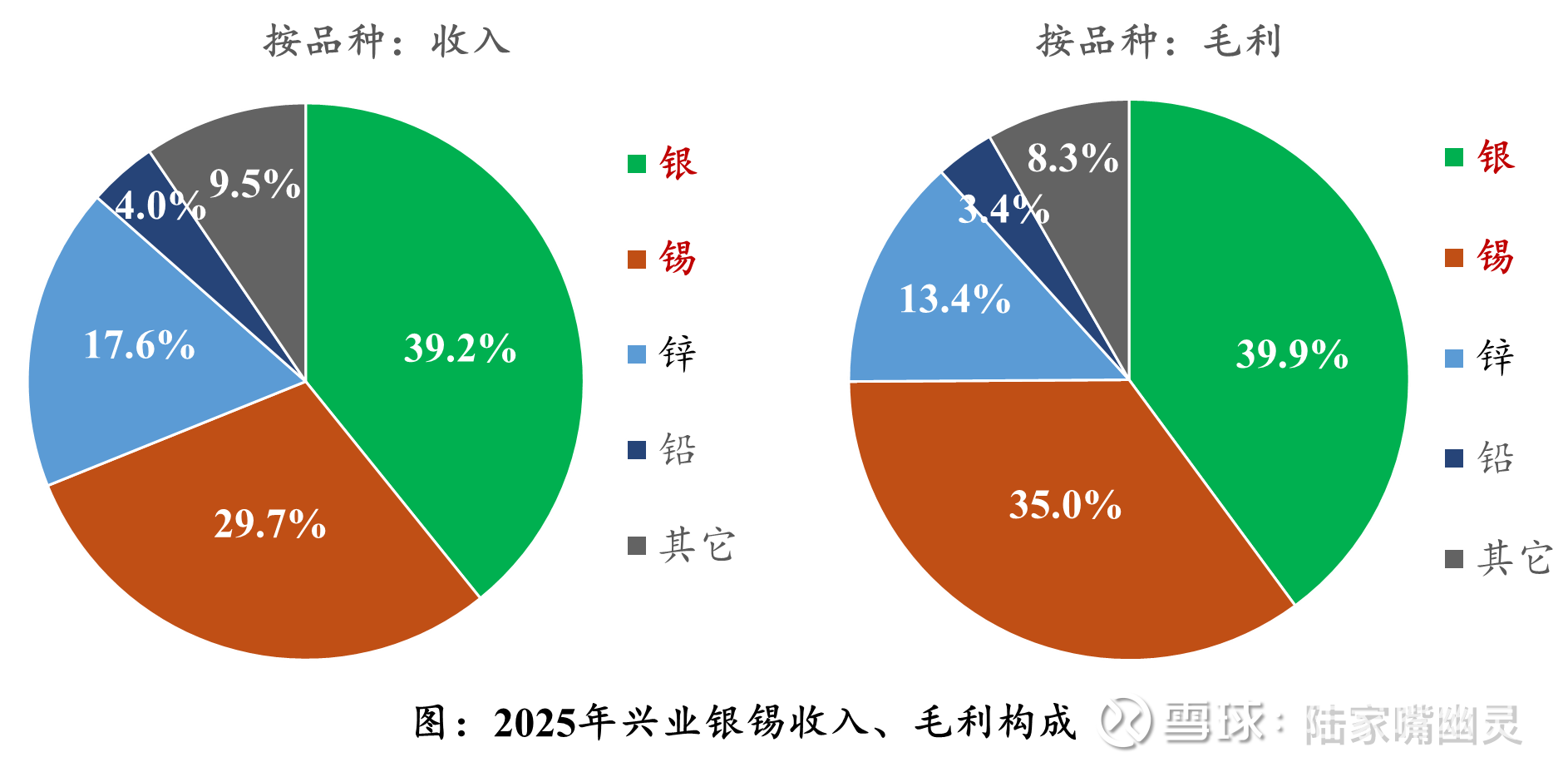

再来看收入与毛利构成,按矿产区分:

公司下属矿山多为多金属矿,因此矿种较多,产品包括矿产银、锡、铅、锌等,其中营收与毛利占比前三为银、锡、锌(当时改名是为了突出核心业务),另外收入全部来自国内。

相较24年,25年银收入、毛利占比均大幅提升(24年为27.3%与28.6%);锡占比下降(24年为33.1%与38.2%)。

四、储量情况

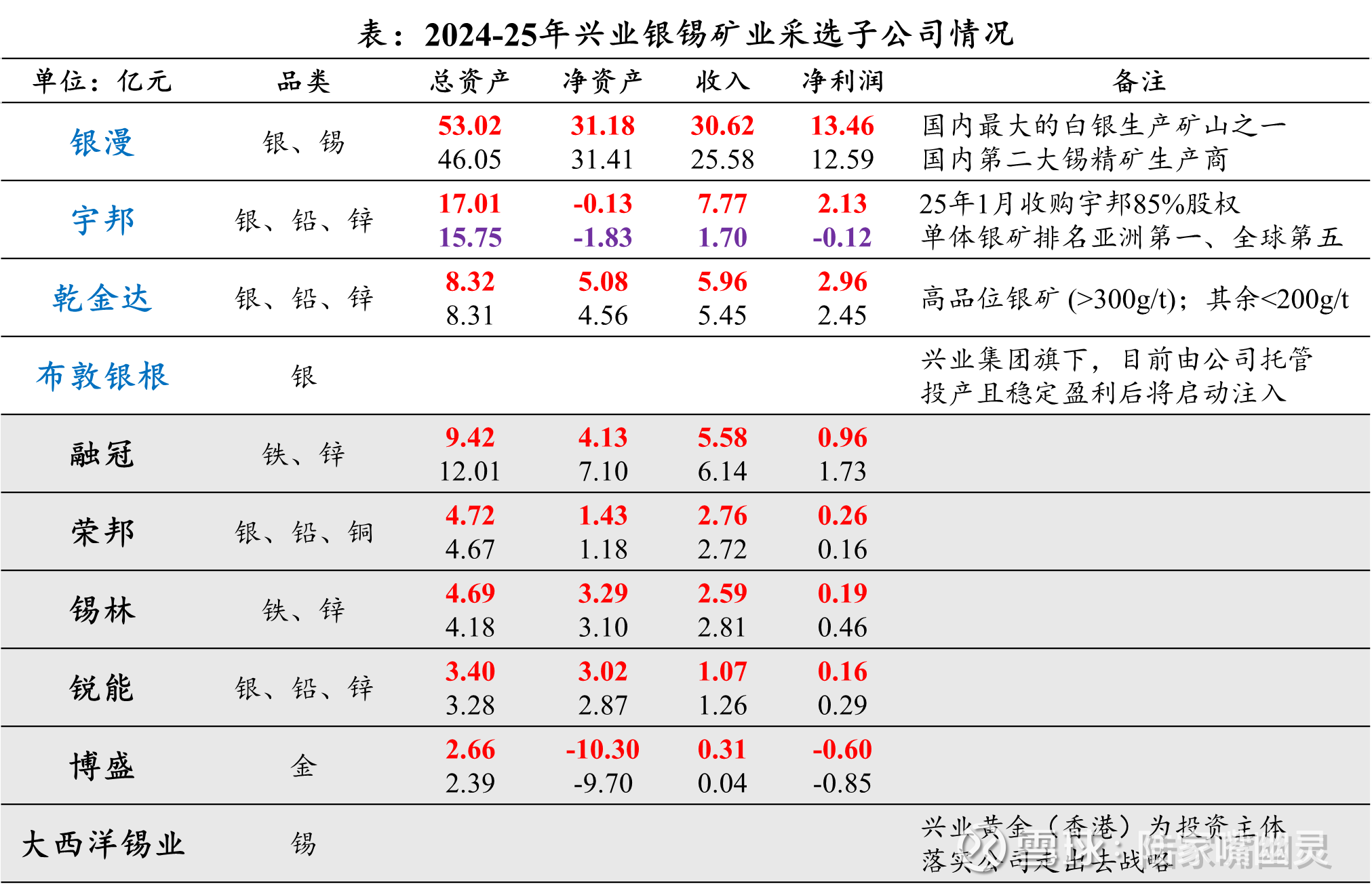

先看采选子公司情况。这张表我整理了24、25两年的,每一行红色数字是25年的。前四家标蓝的为未来主矿。

宇邦下面的数字是25H1的,用紫色标注,因为24年报里还未披露。

对比24年,主矿增长比较亮眼。特别是宇邦,下半年的收入与利润都非常可观。银漫和乾金达也有明显提升。

相比主矿,其它矿业(灰色)略显乏力。特别是融冠,收入小幅下降但利润几乎减半。锡林、锐能亦是如此。

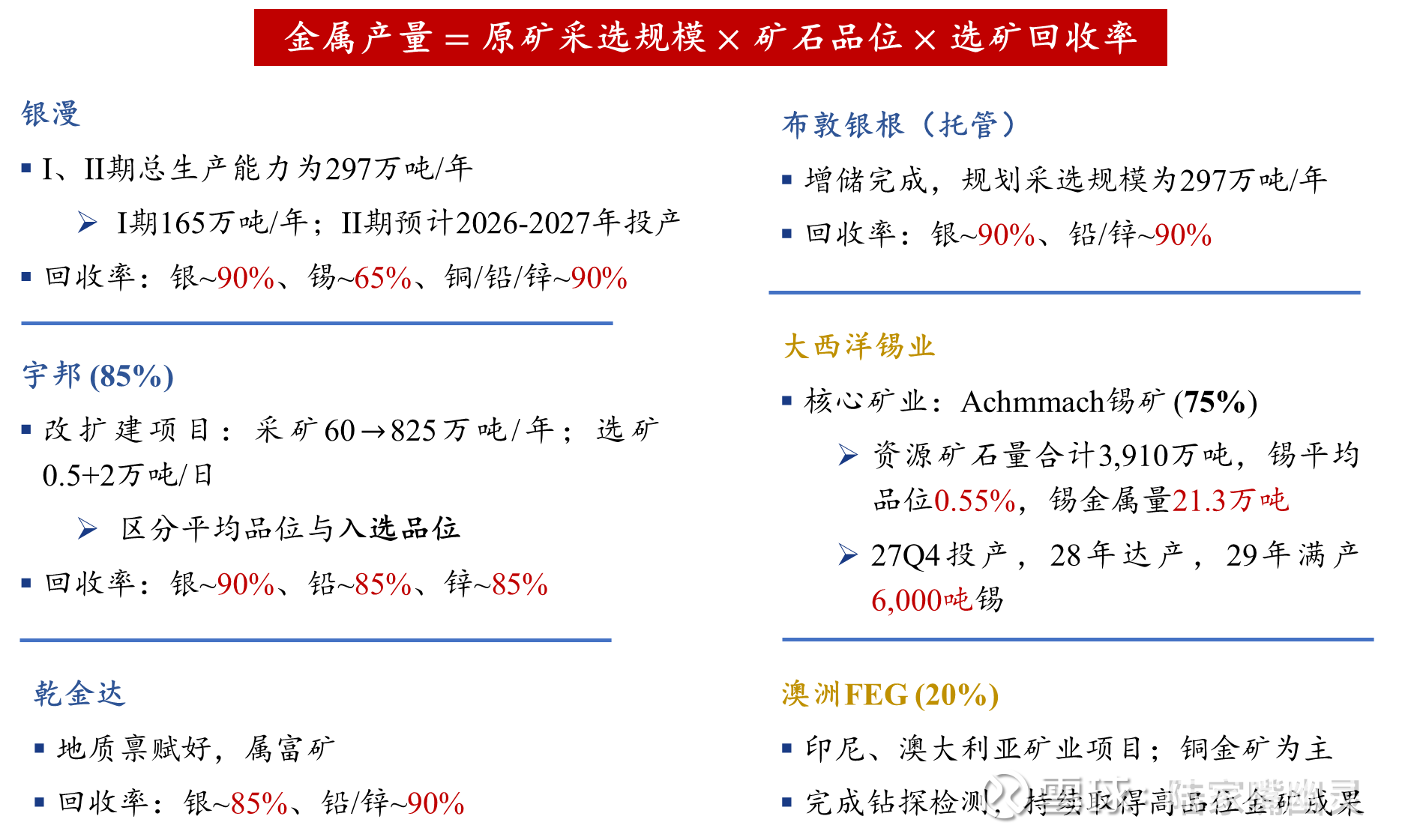

简单为大家介绍下四大主矿:

银漫:主要开采银和锡,是国内最大白银生产矿山之一,收入占比近60%,盈利能力很强

宇邦:25年1月收购宇邦85%股权,单体银矿排名亚洲第一、全球第五(?)

乾金达:虽然整体规模不大,但品味非常高,平均超过300克每吨

布敦银根:目前由兴业银锡托管,主矿种为银矿。设计生产规模67.5万吨/年。因为存在同业竞争问题,在投产且形成稳定利润一年后将注入

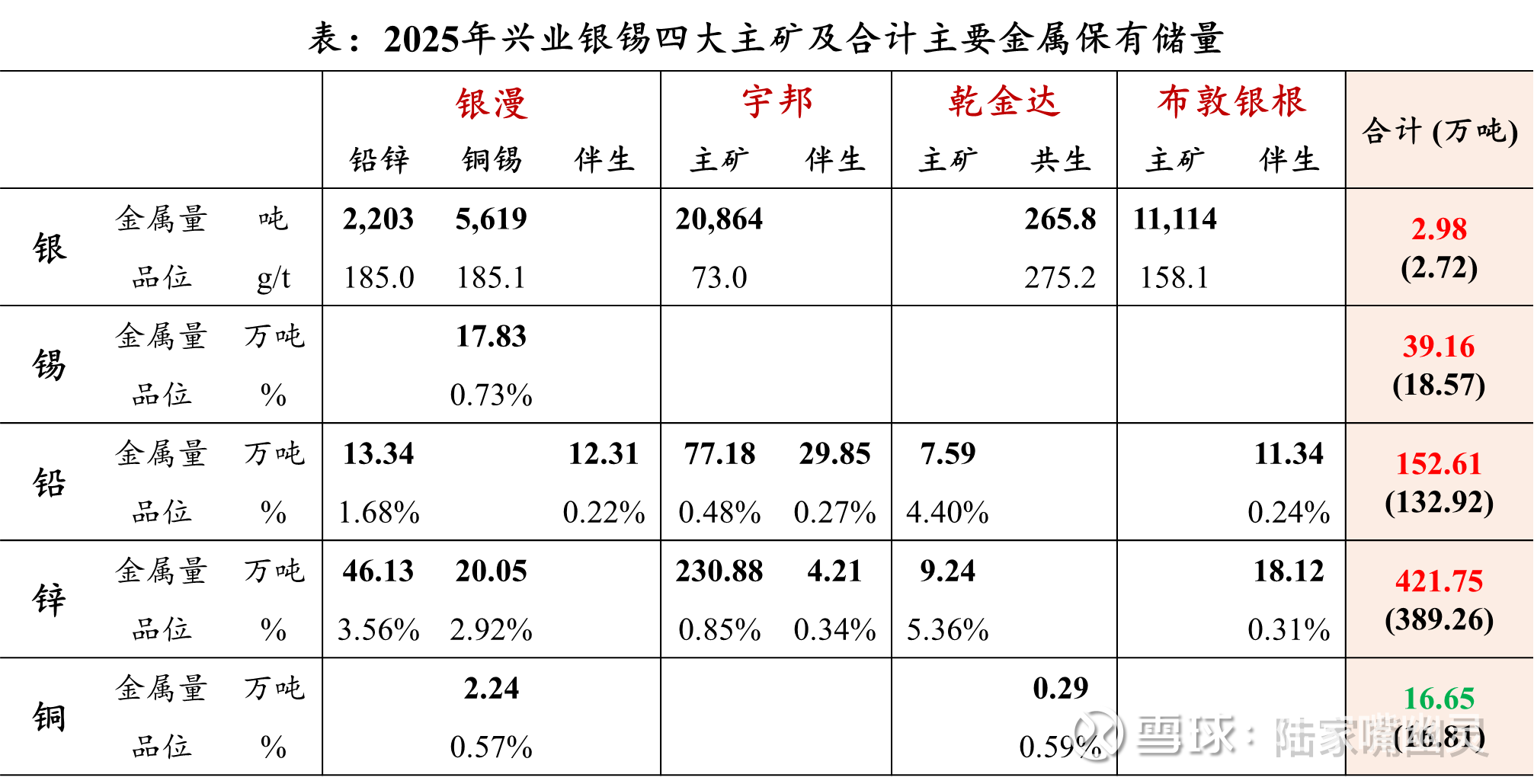

根据披露,总结四大主矿储量情况:

公式:金属量 = 对应矿石量 × 平均品位

注意多金属矿的边界品位圈定规则。简单来说,不同金属在矿体内富集分布不均匀,因此在计算某金属品位时,分母是其中该金属含量达到最低工业品位标准的那部分矿石子集。

上表最右侧数是25年公司各金属的合计保有储量,括号里是24年数据。可以看到除铜储量有小幅下降外,其余金属储量都是提升的,特别是锡翻倍还不止。另外由于布敦银根还未注入,所以合计储量里还没包含布敦银根的。

五、产量情况

先放产量计算公式:

产量 = 采选规模 × 品位 × 选矿回收率

以四大主矿和收购的两个海外矿为例:

银漫:分1、2期,总生产能力297万吨/年,目前1期生产,2期预计26-27年完成建设。银储量8000多吨,平均品位185g/t。银、铜铅锌回收率约90%;23年技改前锡回收率只有50%,现在升至65%左右,远期目标70%。

宇邦:收购了85%股权,25年1月完成后并表。按目前产能白银满产年产量约100吨;改扩建后生产规模将由165万吨/年提升至825万吨/年。银回收率90%,铅锌约85%以上。

乾金达:地质禀赋极佳,属富矿。银回收率85%以上,铅锌约88%-92%。

布敦银根:今年3月取得批复,年采选规模297万吨。同样是高品位富矿,银铅锌回收率都在90%以上。

大西洋锡业:核心是Achmmach锡矿,全球最大的未开发锡矿之一。从提交JORC报告来看,锡的平均品位0.55%,金属量21.3万吨,相当于5个大型矿床(锡矿大型矿山的标准是金属储量≥4万吨)。

澳洲FEG:以铜金矿为主,收购是公司向全球布局产业延伸战略的重要一步。

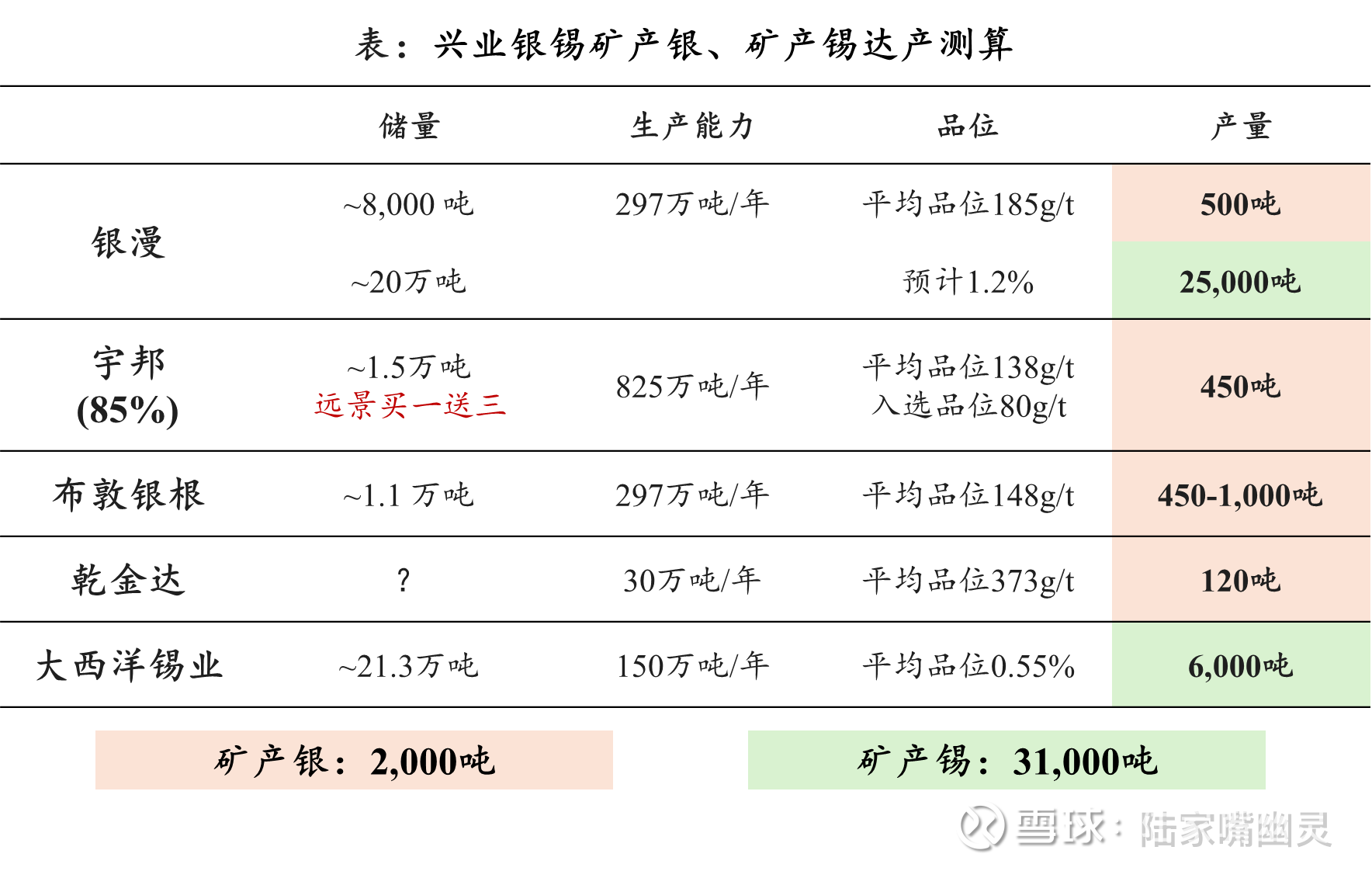

下面是达产后的银(红)、锡(绿)产量测算,参考了奈老师的分享:

说说计算步骤吧。例如银漫:

生产能力297万吨/年 × 银品位185克/吨 × 回收率90% = 500吨银

生产能力297万吨/年 × 锡品位1.2% × 回收率70% = 25000吨锡

另外在计算宇邦、大西洋锡业时要乘上股权占比,分别是85%和75%。

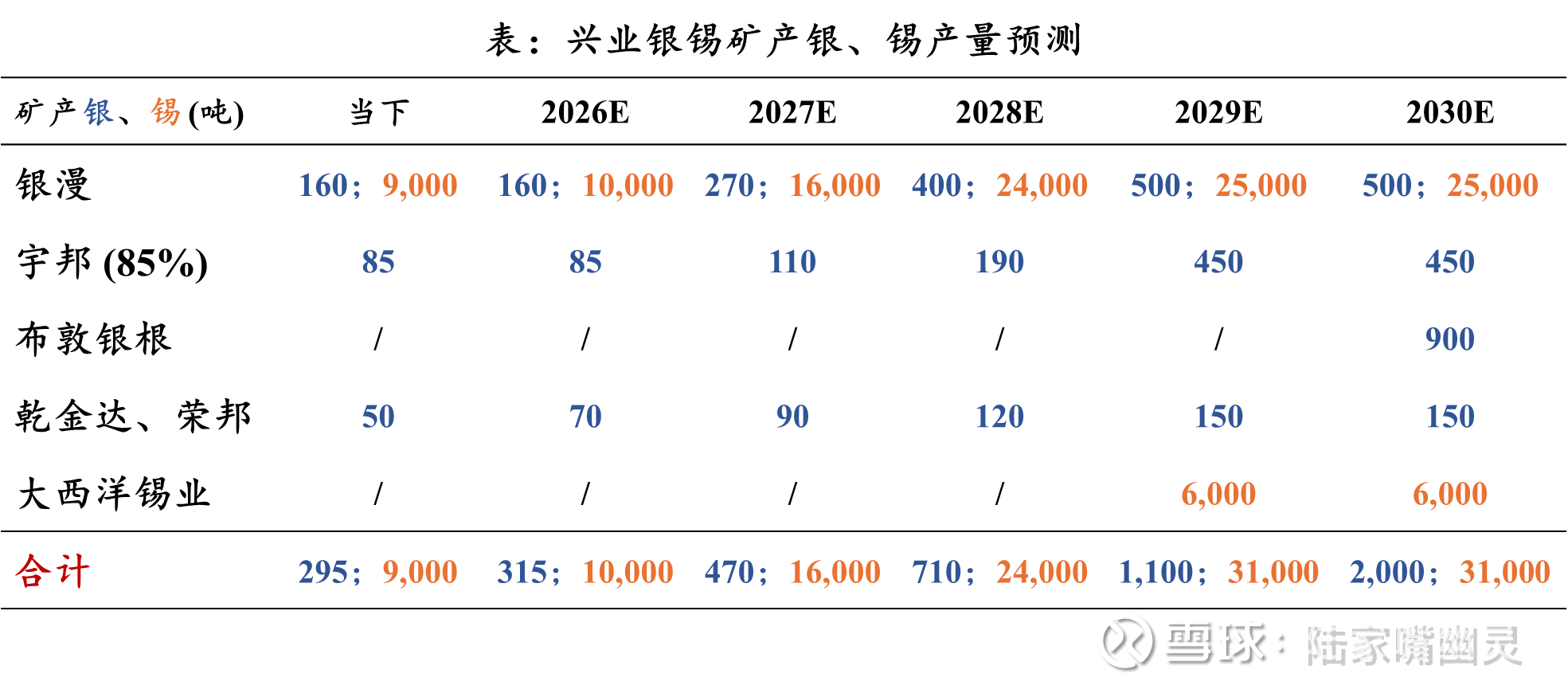

根据上述计算,兴业银锡远期产量分别为:银2000吨,锡31000吨。

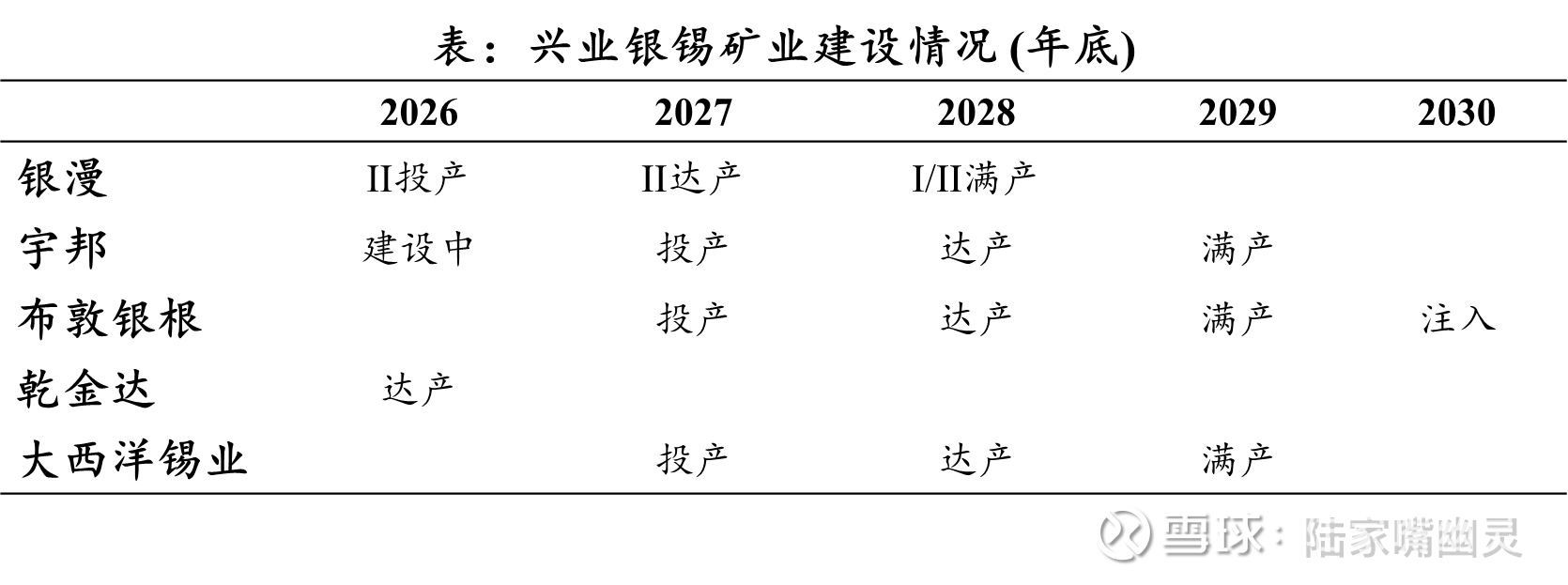

结合兴业银锡的矿业建设情况:

主要就是区分投产、达产、满产三个不同节点。另外还有布敦银根的注入时间,我这里假设是2030年。

为了让大家看得更清楚,我按时间轴整理了一下。注意银和锡颜色区分:

六、收入、成本、财务测算

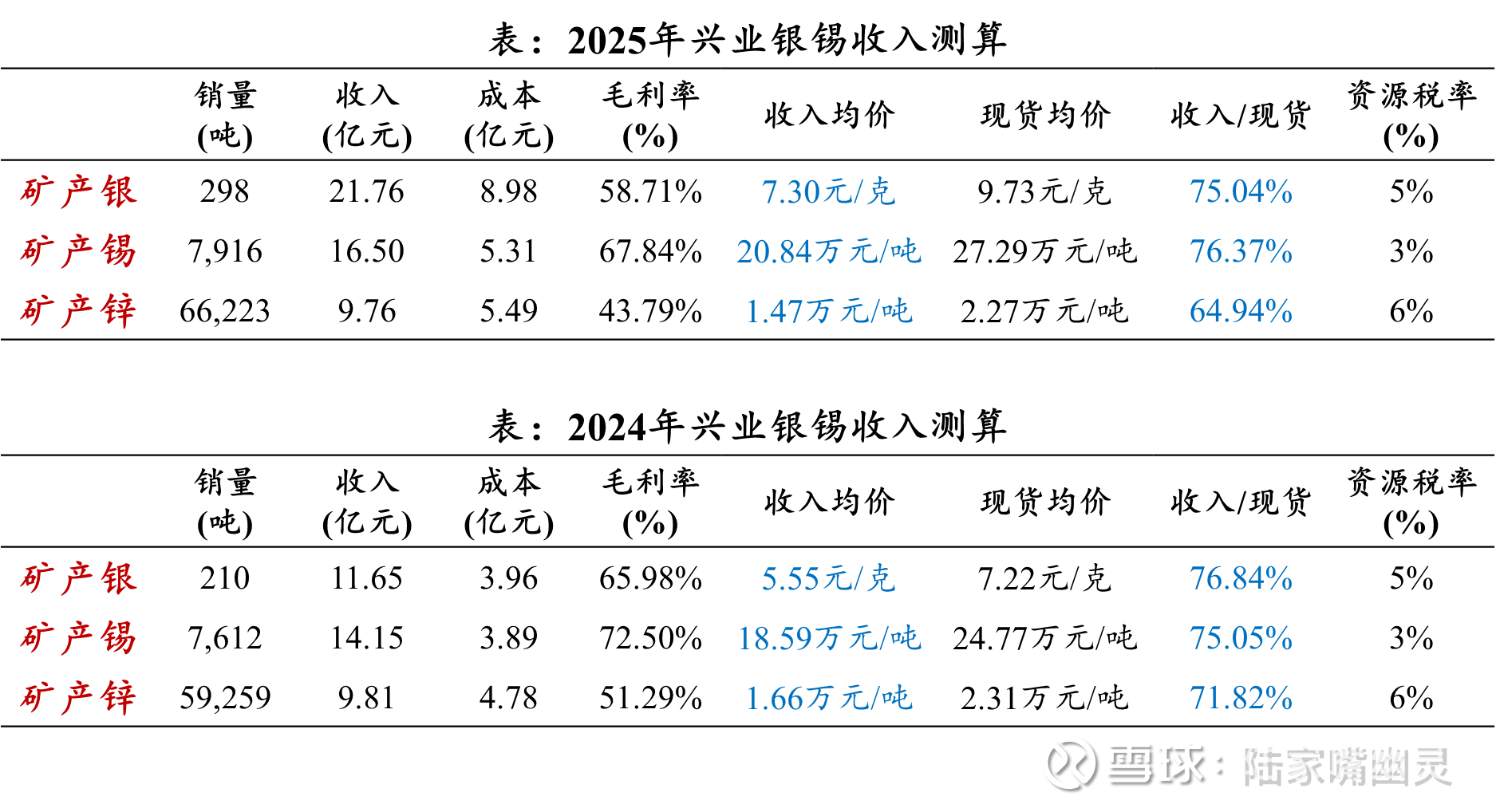

这部分数字比较多,尽可能和大家解释清楚。先看收入测算:

这里我放两年对比,蓝色数字是计算得到,其它都是原始数据。

先算均价:收入均价 = 收入 / 销量

计算收入均价的目的,是为了得到它和现货均价的比例关系。因为在预测未来收入时,不能直接用现货价来计算。

比如银,25年收入均价7.30元/克,是全年现货均价9.73元/克的75%。

还有另一种估算方法,因为精矿粉要卖给别人冶炼,假设按现货价打9折卖,再扣除13%增值税率和5%资源税率,最终比例就是0.9 × (1-18%) = 74%。

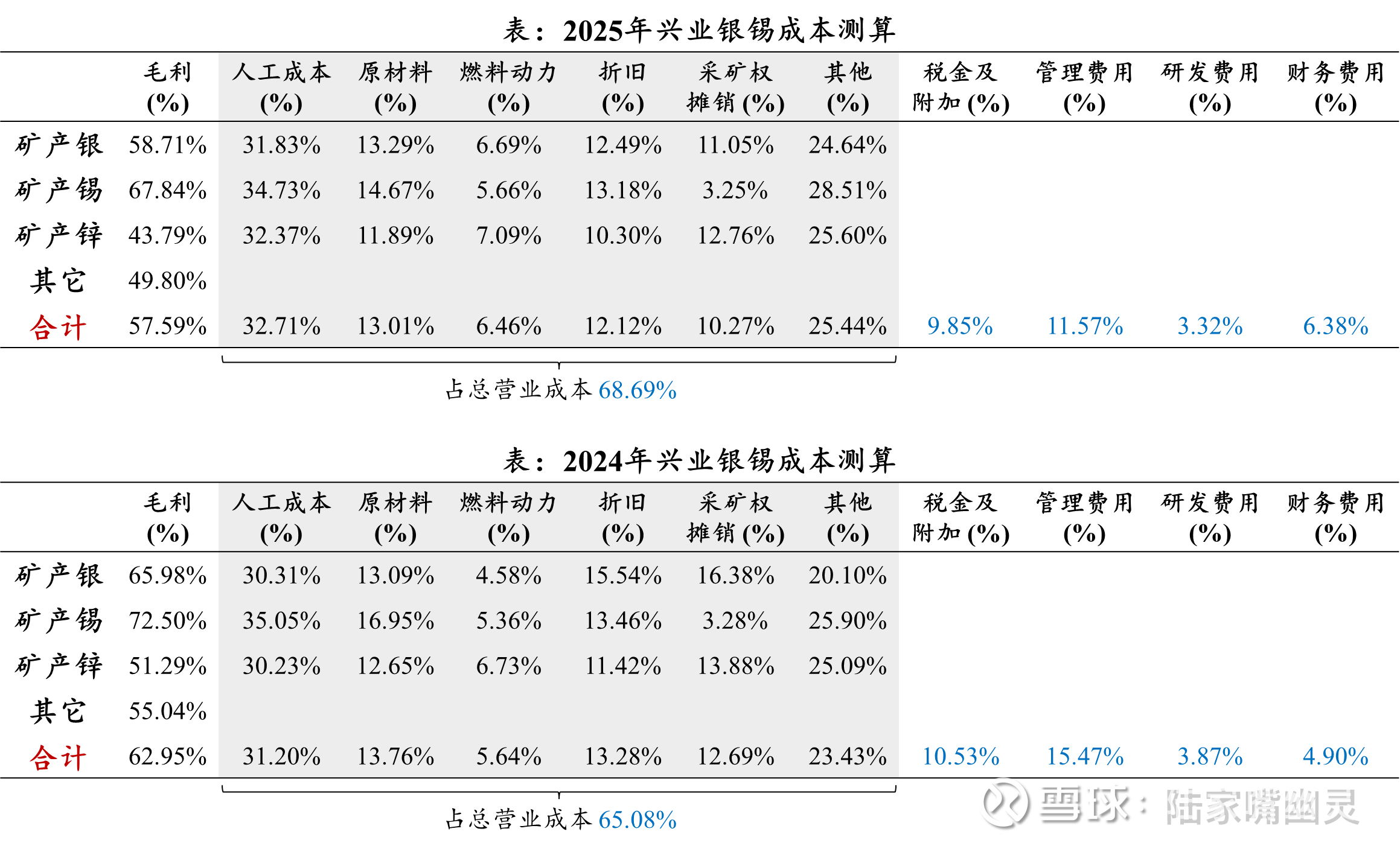

今年银、锡现货价有比较大增幅,带动收入均价提高。比例关系几乎保持稳定。唯一的疑问是毛利率有所下降,继续分解看成本端:

对比来看就清楚了,25年营业成本增加、毛利下降的原因在于:人工成本、燃料动力、以及其他。

从利润端费用来看,管理与研发费用下降、财务费用上升。

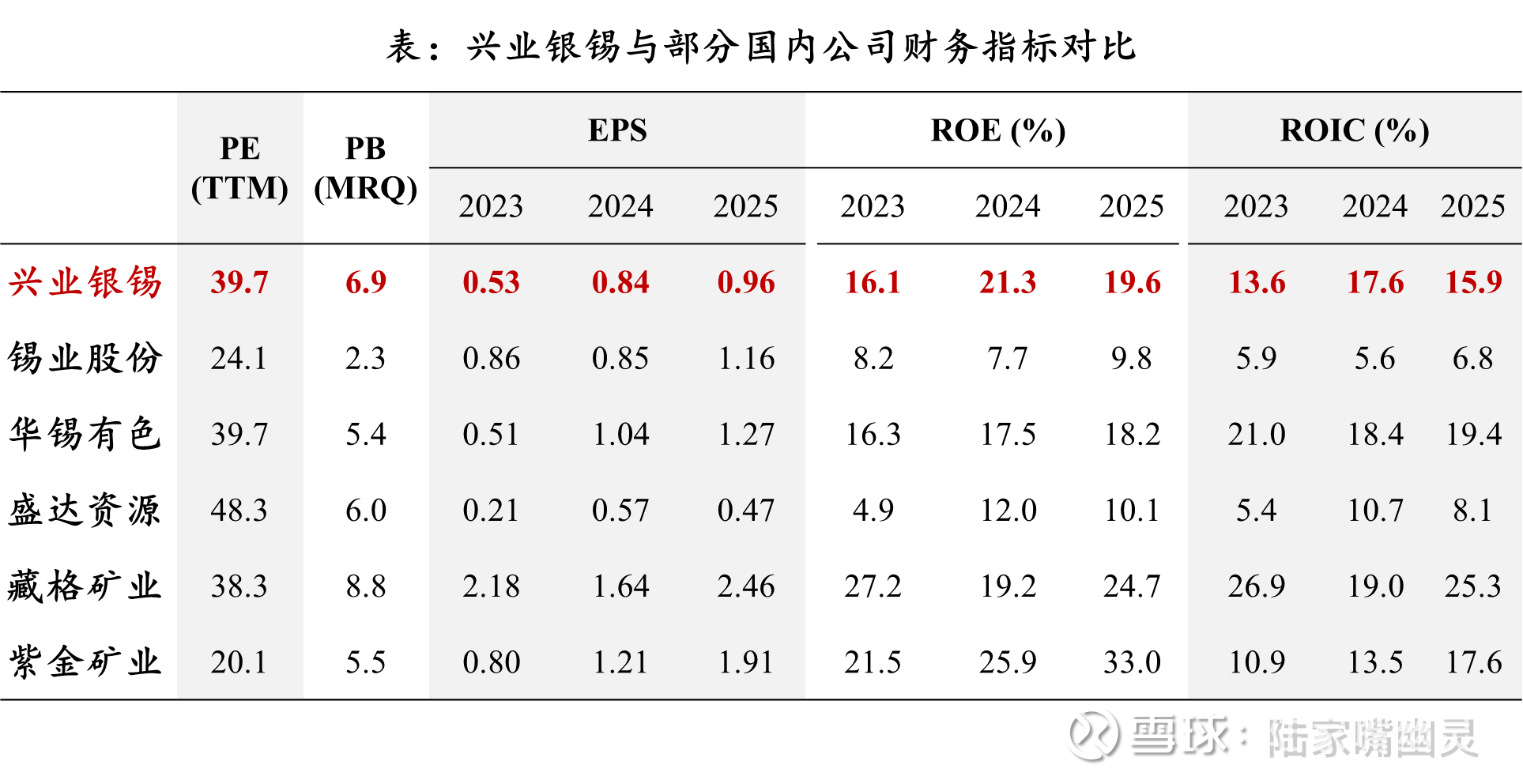

附上兴业银锡与部分公司的指标对比,前几家主要是做锡和银;顺便把紫金和藏格也一起放上了

七、收入预测

这部分测算基于大量假设,比较主观。每个人有自己判断,欢迎大家多指正。

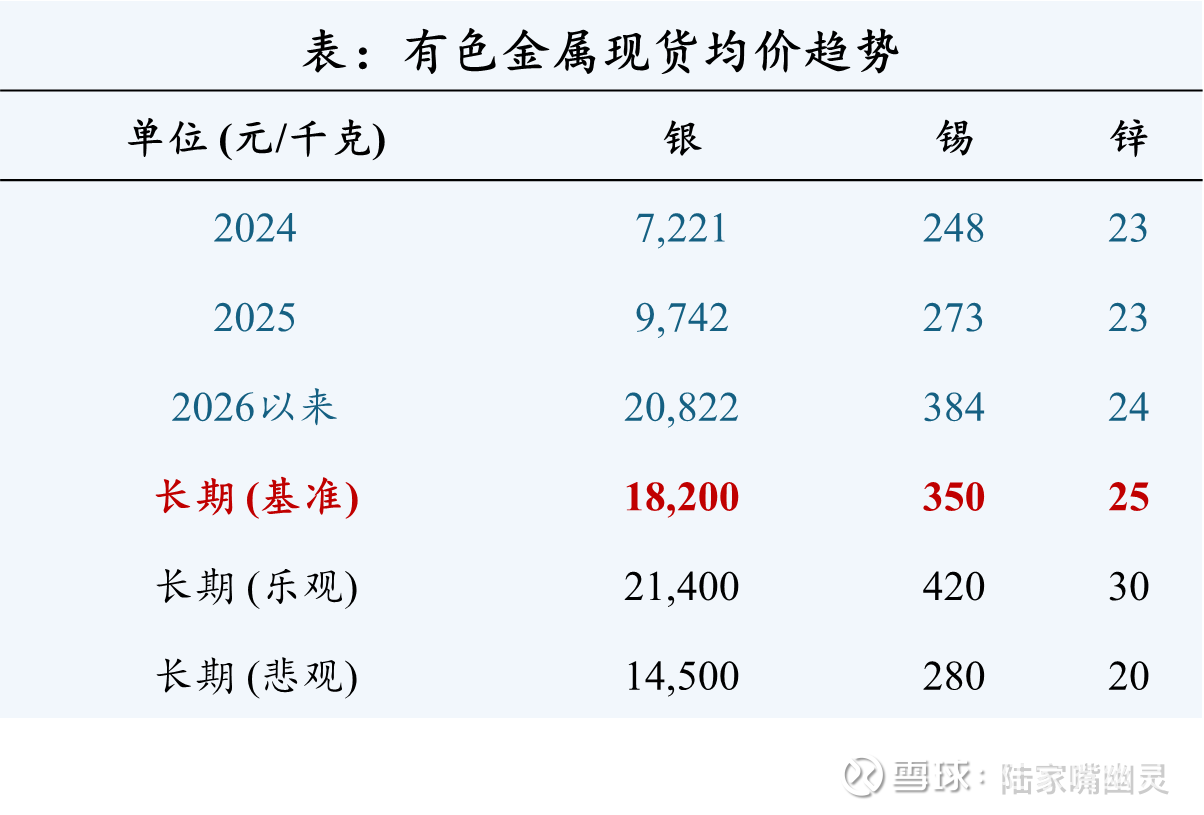

首先,对金属现货均价做个预测:

乐观与悲观分别是基准情形上下20%。

银价逻辑是,假设金价稳定在5000美元/盎司,按金银比60来算,银价83美元/盎司,也就是18.2元/克。但之前也提到金银比中枢有上升趋势,若按金银比80算,银价62.5美元/盎司,也就是13.7元/克。保守起见,本文用15元/克。

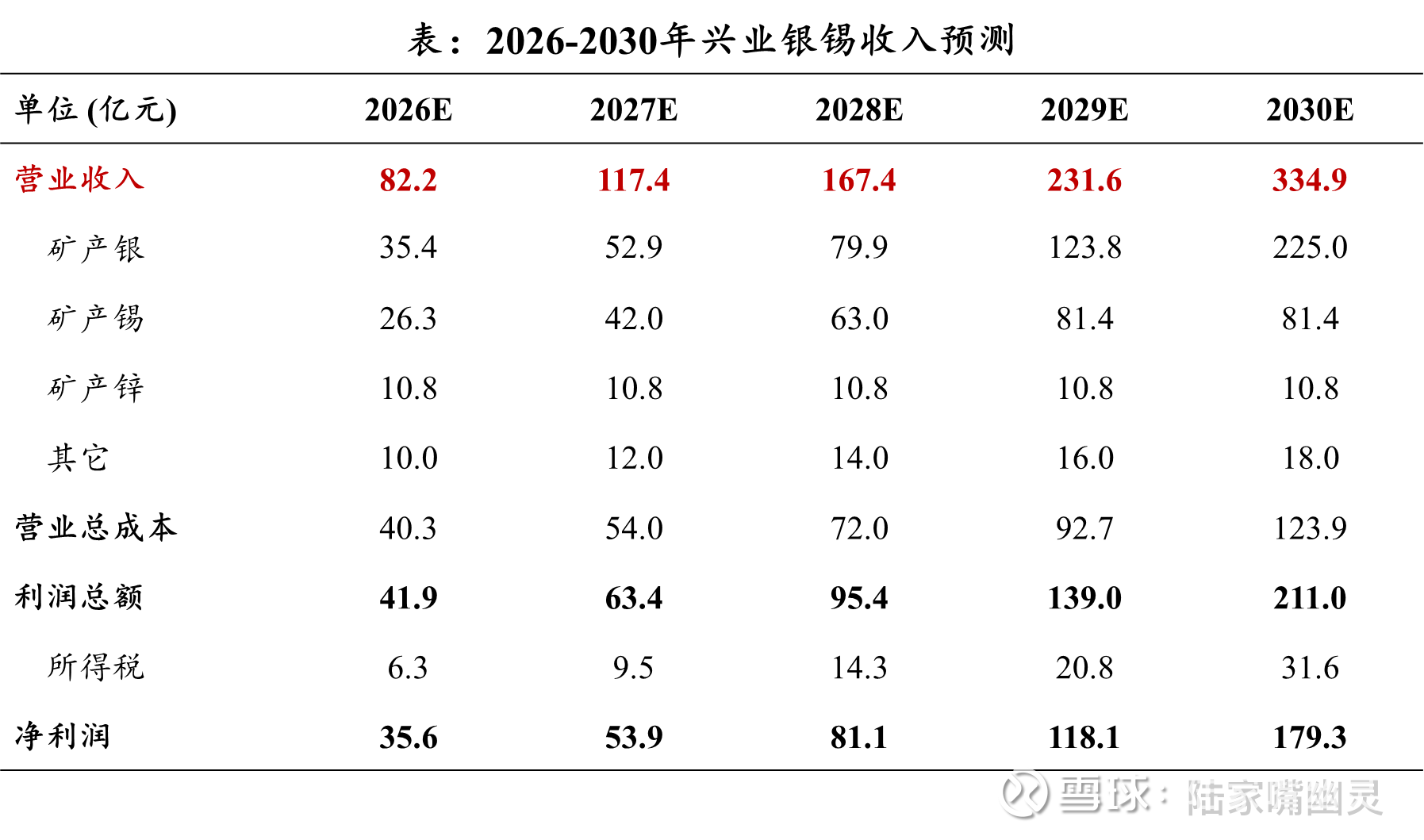

下表为2026-2030年收入预测:

解释一下计算方法,例如30年银收入:2000吨产量 × 预测现货价15元/克 × 收入均价与现货价比例75% = 225亿元。

营业总成本按收入的一个比例计算,大数从49%慢慢往下降。

至于估值,大家可以采用DCF,配合对各类金属价格的判断做敏感性测试。结果因人而异,我这就不放了。

未来重点,一定是在产量实现上。

再次声明,估值结果包含大量假设,是一项非常主观的工作。我也只是基于学习和分析,谈谈自己的理解,不构成任何投资建议。

$兴业银锡(SZ000426)$ $紫金矿业(SH601899)$ $藏格矿业(SZ000408)$

以上是我本次学习做的一些笔记,再次感谢奈老师和深耕行业的各位前辈,也请各位老师多多指正,谢谢!@大黄蚬子hgx @金哥777 @火蚁投资 @金鹏鸟 @今日话题

本话题在雪球有213条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#有色学习笔记二兴业银锡