港股正在强势重估!不能用老眼光看待了

<

这里面有一个非常重要的原因:内资正在争夺港股话语权。

争夺话语权这事,其实在2021年就已经提出了,只不过这事是一个长期持续的过程。

而事到如今,内资的话语权已经明显更强了,港股的估值也向A股靠拢了一大截。

需要注意的是,有些人还认为港股是个胆小鬼,主要是因为最近半年港股科技表现很不好。

但港股科技表现不好是有其他原因的。咱们后面再讲。

先来看看港股向A股靠拢了多少。

一、港股的估值重估已经卓有成效

在港股的上市企业中,内地企业数量占据了65%,市值占据了70%-80%,是绝对主力。

过往,同样一家企业,港股的估值远远低于A股估值。并且大家都认为这种差距是合理的,因为港股是离岸市场。

这种差距的背后是主权信用风险在作怪。

这就跟咱们投资海外资产是一样的,要考虑汇率、安全、制度、政策、费用、对冲成本等一系列问题。

此外,外资并不十分了解国内企业,定价上就会更加保守。

但随着南向资金不断买入,港股的低价已经被大幅修正了。

如果只看恒生指数,现在的PE是12倍出头,从绝对值来说,依然很低。

但从细分行业来看的话,情况会很不一样。

我们先来看看银行。

4月17日,A股银行的PB是0.67倍,港股已经修复到0.6倍了。

在最悲观的时候,A股是0.47倍,港股只有0.35倍。 差距从34%修复到11.6%。

你可能会说这是险资买入带来的结果。

咱们还可以看看科技领域。

中芯国际A股最低的PE是24.32倍,4月17日是167.28倍; 港股最低是7.63倍,4月17日是89.18倍。 差距从218.7%修复到87.57%。

更有趣的是,现在AH溢价率<1的股票有8个,也就是港股股价比A股贵。

这已经的破天荒了,以前怎么可能出现这么多?能有一两个就算很不错了。

之所以出现这种情况,并不仅仅是南向资金买入造成的,很明显,这个时候买A股更划算。

主要原因是,外资在买这些蓝筹股。

这里也要区分,外资是一个整体概念,还应该区分美国外资,欧洲外资,亚洲外资等等。

一个可能是,港股现在的外资结构正在发生变化,外资在换血。

最后看一看AH溢价指数,现在是118,最高的时候接近160。

也就是说A股从比港股贵60%,修复到只贵18%了。

二、港股科技成了拖累

恒生指数的PE在12倍出头,如果不是中概互联网企业的拖累,恒生指数的PE至少已经跟沪深300打平了。

最近半年,中概的估值跌回了最悲观的时期。

为什么单单就这些中概企业下跌呢?

其他在A股和港股都上市的企业,会受到AH的联动,港股估值能够被A股往上带。

而这些中概企业并没有在A股上市,所以AH联动,他们享受不了。

相反,他们还在美股上市,所以港股要跟美股联动。

更加值得一提的是,大部分中概股在港股是用第二上市的方式回港。

这种方式决定了,美股是主要上市地,港股是次要上市地。两地相互流通,股价受到美股的约束。

即便那些没有在美股上市的港股互联网企业,他们也会受到指数联动的影响。

就比如,国家队为了给股市降温,卖出沪深300,最遭殃的就是银行。

海外投资中国企业的指数中,其成分股大都是美股,如果美股没有,才是港股。

随着中美博弈越来越激烈,美股那边本来就有大量资金在恶意打压中概股,甚至连美国政府也时不时的威胁要让中概股退市,吓得资金不敢买。

阿里巴巴现在已经是双重上市了,从规则上来说,港股股价可以比美股大幅溢价而不受美股的影响。

注意,这里说的是规则层面,实际中,由于还有大量中概股不是双重上市,会被联动。所以很难大幅溢价。

从下图可以看出,阿里港股的股价在大多数时候都是略微溢价的。

这就说明,不是港股流动性不好,而是被美股拖累了。

当下,港交所正在积极的做制度改革,迎接更多中概股回归。

一旦大多数中概股以双重上市的方式回港后,美股对港股的拖累就会越来越小。

而港股的外资在换血,未来海外指数中中国企业的成分股很可能就会切换到港股。

去年,网易在港股的成交额占全球的比例达到了55%,高过了美股,于是网易被动启动了双重上市,并将在2027年完成。

这也充分说明,中概股在港股的流动性高于美股。

那么未来,会吸引更多中概股回港,毕竟谁不希望自家企业的股价高一点呢?

不过,即便受到美股资本的恶意打压,现在中概股的估值跟A股和港股的公用事业差不多了。也已经差不多到极限了。

三、外资会持续换血

现在世界之所以这么乱,主要是因为我们正处在一个由“美国治世”向未知新秩序过渡的时期!

美国相对实力下降,中国等新兴大国崛起。历史经验(如伯罗奔尼撒战争、一战)表明,权力转移期是战争的高危期。

以前美国强大,靠霸权维持和平!

不过这种霸权和平会逐渐导致等级制和不平等!

美国为了维持霸权,就会不断透支自己,当自身能力无法维持霸权时,世界局势就会大变。

对于资本市场来说,海外资金买入美国资本市场有四个原因:

1.美国综合国力强;

2.美国信用相对更靠谱;

3.美国愿意持续发债和贸易逆差,给全球输出美元;

4.美国是世界警察,主导世界秩序。

现在这些基础都在动摇,那么海外资金会逐渐从美国资本市场撤出。

撤出来的资金会去哪里呢?肯定是去确定性和安全度更高的市场。

香港是中国对外的窗口,必定在未来大有所为。

另一方面,中美博弈越来越剧烈,会导致美国资本逐渐撤离大陆和香港,而其他更中国友好做生意的国家,他们的资本就有配置人民币资产的需求。

所以港股未来的外资结构会重构,会经历一个长期的换血过程。

需要注意的是,这个过程是长期的,不是一蹴而就的。

跟中国做生意的国家越多,港股的流动性就越好。

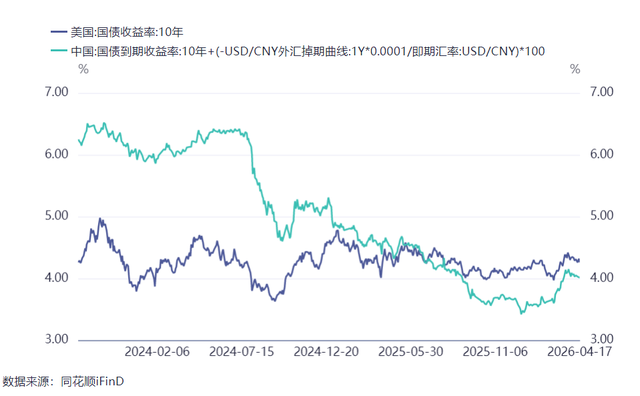

现在,叠加掉期点的中国10年期国债利率已经比10年美债利率低了。

这就说明,在外资眼里,中国的国债成了全球无风险资产。(最近一年,人民币离岸国债发行都是被一抢而空,发行利率与美债相当)

经过这次中东冲突,这个进程还会加快。

四、港股估值重估是大势所趋

经过上面的分析,咱们就能明白港股估值重估是大势所趋了。

而且不是即将发生,而是正在发生。背后有三股力量在推动。

第一,内资对港股的话语权越来越重,现在成交额占比已经在40%左右了;

第二,中概股会陆续拜托美股的估值拖累;

第三,港股外资将持续换血。

这三股力量的本质动力源自中国的崛起!

一定要注意,这是长期的过程,不要用长期趋势指导短线交易!

打赏自愿,1分钱都是默默的支持,哈哈!

本话题在雪球有21条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#港股正在强势重估不能用老眼光看待了