锂电池本周行业更新4-18

<

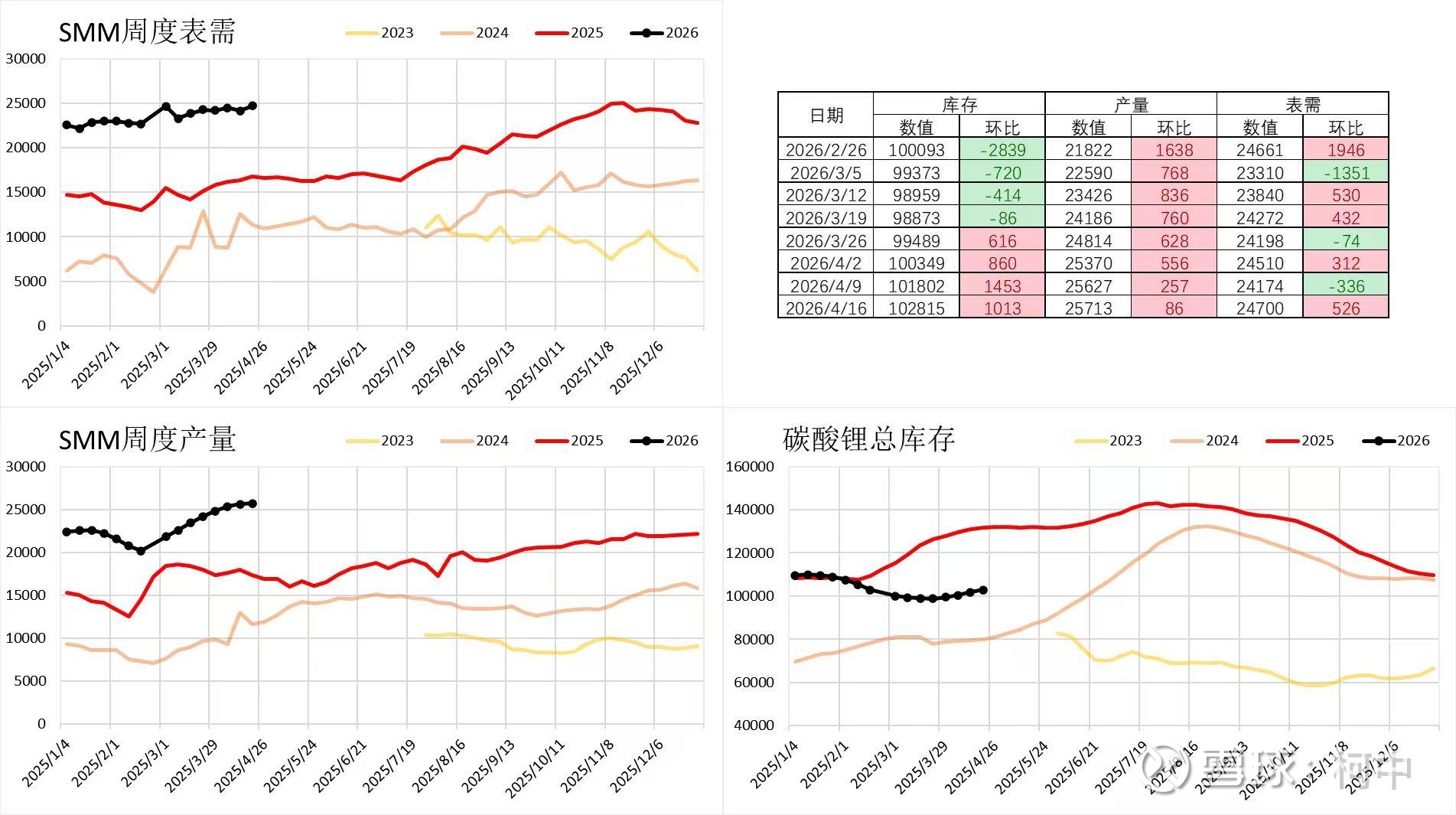

表虚的位置刚好和2月26日那一周差不多,真假自己判断。

富宝数据:截止4月16日当周碳酸锂产量2.44万吨,较上周+200吨,当周碳酸锂库存约10.07万吨,较上周-162吨。

一个累库+1000多,一个减162,这数据差异成这样,统计的还有什么意义呢?当然每家都会说自己是权威。我们只能通过更多的第三方渠道了解一下谁更接近真相。

当然有人说富宝的统计和s的统计规则是因为进口这块细节上有些差异导致的,所以目前富宝的数据更为提前一点,那么就意味着4月底开始,s也会进入去库的节奏。

2、宁德1季度业绩

上周宁德公布了1季度业绩,肯定是超预期的,按照历史规律,他这个1季度能到200亿+的话,全能是非常有希望冲击1000亿净利润的。然后上周我们也说了,宁德上修了他今年的出货量到950GWh,所有今年准备投产的工厂都加快了投产和爬坡进度。

另外宁德公布了300亿成立时代资源公司,准备进军上游的锂矿行业。实际上主要还是宁德发现自己未来的锂电池要达到2TWh或者更高级别的出货量,而达到这个级别的锂电池,需要2000*0.062=124万吨碳酸锂当量。而这么多碳酸锂要全部去市场采购,风险太大了。这种情况,至少需要一半以上的碳酸锂能是那种保障性供给,124*0.5=62万吨。

我们以前说过,最终大家产能都起来后,锂电池端的差异没有那么大,那么最终的结果就是谁有碳酸锂的权益,谁就有订单。除非最终固态电池再来颠覆市场。在这之前,那么矿端的权益就会决定终端的销量。所以为了原材料供应的安全,只能自己亲自下场做一部分了。

而因为经过前面2-3轮周期后,碳酸锂基本大中型矿区都已经被名花有主了,而还没有开始的,且量大的类似阿根廷,墨西哥那种,地缘政治问题很大,亦或者是单万吨投资额巨大。

看看赣锋和紫金在阿根廷的投资项目周期长,投资额巨大,产出比例极不对等,比如说赣锋的Cauchari-Olaroz,抛开购买矿的成本,这个单万吨投资额就高达20亿了,而前后建设之间高达4-5年。

而紫金的3Q,抛开购买矿的成本,大概单万吨高达10-15E,前后时间跨度也是4-6年时间。

往深度来说,宁德他成立时代资源公司,并不是说是要完全自己开发碳酸锂赚钱,而是为了保证资源供给安全。那么他们的思路更多的应该是合作参股,拿到更多的包销权,如果能控股更好,如果不能控股那就是类似天华这种二股东,然后投资大量的资金后,让公司加速开矿。

所以这个时候,可以猜想一下,宁德最有可能参股并投资的公司有那些,肯定是要投资那种未来至少有10万吨级别以上权益,且矿的储量不低于300万吨,且代价并不大的中小型锂矿上市企业。类似几个行业巨头,因为市值过大,已经没有参与价值了。

3、澳洲炼油厂爆炸

市场因为这个消息,导致周4晚间美股锂矿大涨。然后周5晚间因为海峡有解禁预期,美股锂矿又跌了一些回来,最近干扰锂矿涨跌这个澳洲的干扰项还是非常明显的。

这个更多的还是一个心里博弈,这次海峡的问题前面我们也说过,即使真解禁开了,各国肯定优先先回补自己的库存,回补完自己的库存后,看是否有多的,在考虑出口问题。即使真对澳洲那边停产有影响,可能也至少是1-2个月以后的事情了。

而当下影响市场情绪更多的还是jbbw虽然已经放开了配额,但是还在申请过程中,中间还有40-60天的时间,现在回来也基本是要到6月初了,从2月底到6月初,中间断档了差不多3个月时间,肯定会有公司断粮的。这个才是真正影响供需关系的。

如果单纯的从2月25日开始到现在,已经过去了55个自然日,也就是说,基本可以判断从下周开始已经没有津巴布韦的锂精矿到岸了,这样会明显的加大市场上对锂精矿求购的紧张度。

下周2可以看到3月份的进出口数据,到时候看看3月份如何。

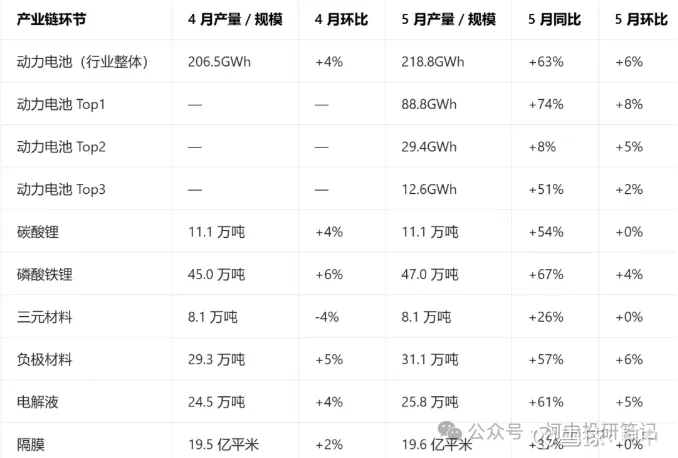

4、5月份排产

同比平均都是50%的增速,确实是很炸裂。我们前面说过,实际上这个行业3-4月份的数据出来,基本就能给全年定调了。最迟5月份那可以极大概率确认全年的产销情况。

另外最近国内的汽车销量数据还是一般般,不过4月份这一波北京车展的新车实在太多,大家都在观望和等待这一波的新车出来对比参考,加上去年A00级别的车型确实基数较高,影响了数据。

5、储能回报率下调

上周消息,央企对储能回报率的要求从6.5%降至5%。今年1季度储能项目的增速明显的超预期了,基本所有的储能产能都是打的很满,而且美国那边也有工厂直接把动力电池的锂电池工厂改成了储能电池进行储能的生产,可见储能项目是更紧缺,且更赚钱的。

而且这个1.5%的下调,目的是想给出储能端一些利润预期的,但是如果他们继续卷,不想获得这些利润,会更大程度上让碳酸锂的价格超过25-30万,而没有任何需求上的压力。

6、有机构预测今年的汽车和锂电池增速

有机构预测今年汽车全国销售增速不到1%,但是新能源这块增速能达到8%,单车带电量是大概30%,但是最后他们给出的数据却是锂电池增速20%,这个是怎么得出这样的结论的。

难道是不应该是乘(1.08*1.3=1.404),而是除:1.3/1.08=1.20这样的?

反正现在的机构做数据是真的有点为了数据而去乱编了。

7、赣锋一季度业绩预告。

实际上单纯从业绩预告来看,并没有大家想的那么惊讶,我们前面说了,市场现在涨的是对未来的预期。单纯从这份预告来看,因为涨价后,边际成本是要提高的,因为税的绝对值变高了,加上各种费用后8万左右的成本是逃不掉的。

而藏格那边也基本公示了1季度的销售平均价格接近15w。那么按照8万左右的完全成本来计算是符合1季度业绩的。

不过这个地方当下并不重要,而且行业下降趋势的时候看成本和储量(矿山质地),上行趋势的时候看当下产能和未来规划(公司当下和未来)。成本那个多个1-2万并不是核心。

8、最后

最终碳酸锂能涨到哪里,供需错配的时间节点什么时候才有结束迹象才是最为关键的。

而我们前面也无数次强调过,在年初的时候我就大胆的假设了今年碳酸锂已经供不应求了,现在小心求证,至少到现在都是对的。而大部分机构普遍认为今年是供过于求和紧平衡,而2027、2028年才能进入供不应求。他们认为未来2年供不应求的核心也很简单,就是在2022,2023年的大量资本开支之最后,中间2024、2025年基本大幅度下降和断档了,从而导致未来2年碳酸锂的供给绝对增量和需求供给的绝对增量不匹配。

所以基本可以保证这一轮碳酸锂周期,12w-15w很有可能会成为绝对价格底部。未来涨到哪里,全看几个关键旺季的时候的供需错配程度。而且当下的库存也已经下降到历史之最了,前面2个周期也从来没有上下游将库存下降到只有1-2周的情况过。

所以我们有理由相信这一轮碳酸锂的周期可能比大家想的要更久,但是我们能不能做到那么久暂时是不好说的。至少当下是没有什么问题的。

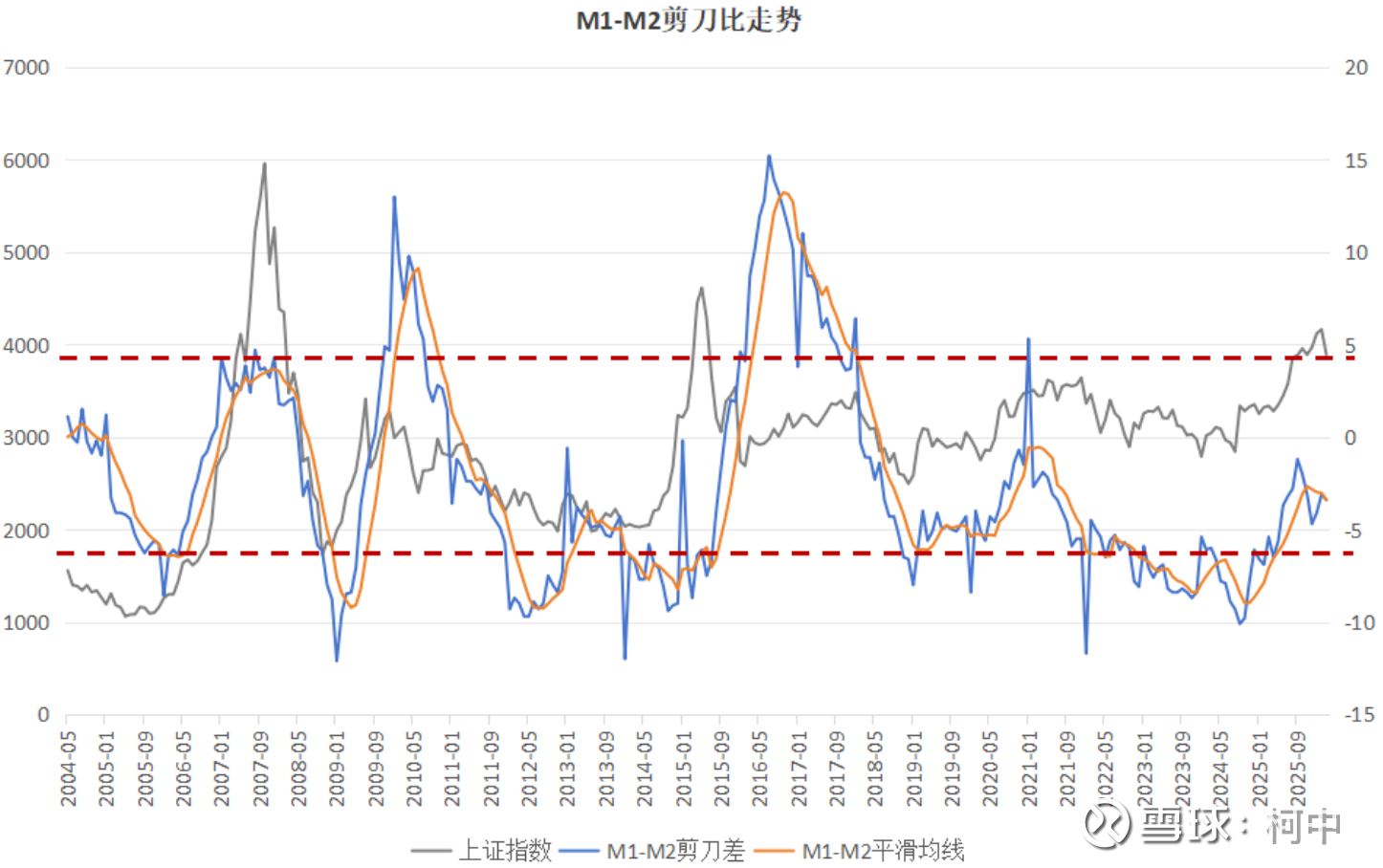

我们认为这里市场给锂电池板块估值空间最大的2个障碍一个是碳酸锂最终的价格预期是(18-20,还是22-25),第二就是市场流动性。

不过市场流动性,上图有个参考点,虽然可能有一定的滞后性或者短期的不匹配,但是从历史上的规律来看,还是有一些参考意义的。

ps:小明被强退了,只能重新ipo@因思明见

@柯中投研笔记

(by:柯中投研笔记)

#今日话题#

$赣锋锂业(SZ002460)$ $宁德时代(SZ300750)$

本话题在雪球有96条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#锂电池本周行业更新418