市场为什么这么大反应——中国人保2025年报点评(上)

<

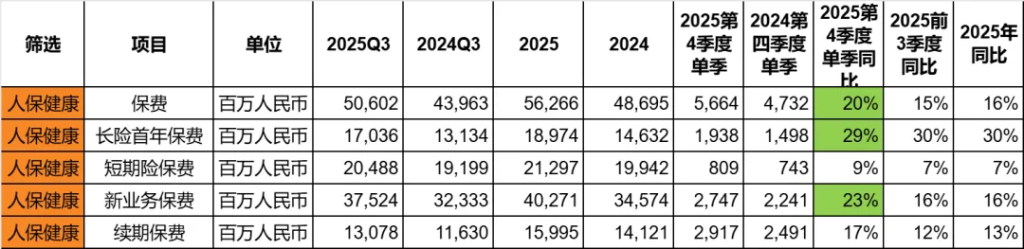

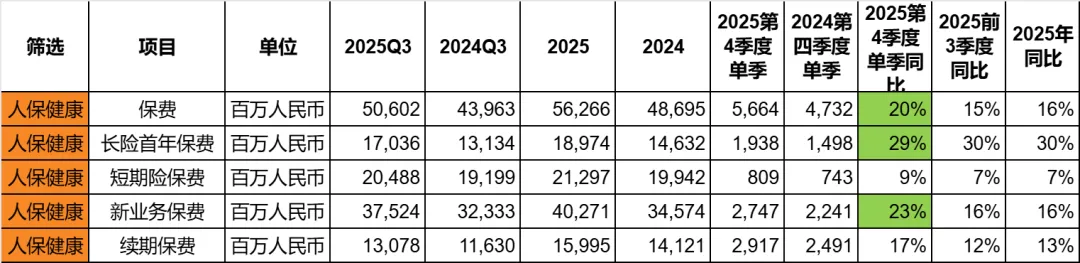

可以看到:

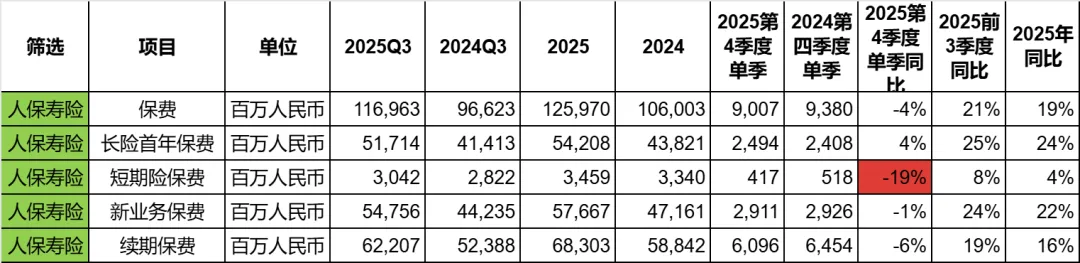

1. 总的原保险保费四季度单季增长了20%,高于前三季度的15%,最终全年增长16%。

2. 新业务保费增长23%,高于前三季度增幅。其中新业务保费的增长主要来自于长险首年保费,长险首年保费增长四季度单季达到了29%,与前三季度的30%基本持平。

总的来说,人保健康的保费保持了高增长,而且非常健康。当然四季度单季整体的体量比较小,几乎只有前三季度体量的十分之一。

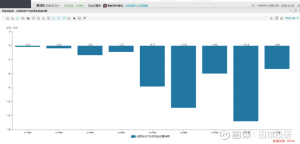

然后我们再看人保寿险,寿险的情况就比健康险差多了,整理如下图:

可以看到:

1. 四季度单季总的原保险保费出现了下滑,下跌4%。其中新业务保费下跌1%,续期也出现了6%的下跌。这一趋势是完全有悖于前三季度的数据的。

2. 稍微能够让投资者有所安慰的是,新业务保费的下跌,可以看到主要是由于短期险保费在四季度单季下跌19%造成的,而更重要的长险首年保费在四季度单季是正增长了4%。

昨天我写完太平的年报分析,太平的情况和人保寿险有点类似,可能在四季度大部分保险公司卖保险都出现了困难。

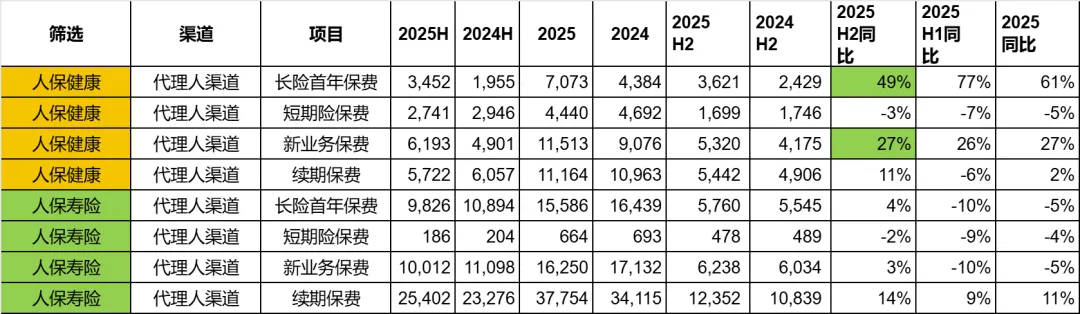

下面我们来看各渠道的表现,由于三季报没有分渠道的保费数据,所以我没有办法单独算出四季度单季的表现了。所以我们接下来只看一下全年的分渠道表现,先看代理人渠道,如下图:

可以看到:

1. 人保健康的代理人渠道大涨,尤其是新业务保费中的长险首年保费,全年大涨61%。

2. 相比之下人保寿险逊色很多,全年的新业务保费和长险首年保费都是下跌了5%。

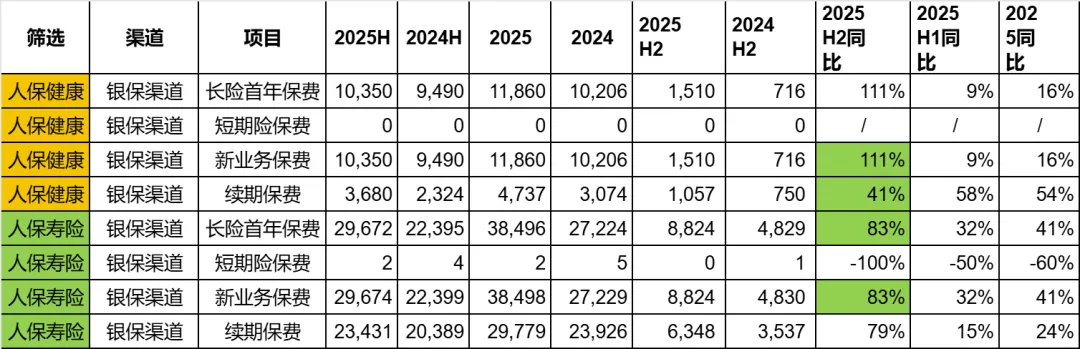

接下来再看银保渠道:

可以看到:

1. 全年人保健康和人保寿险的银保渠道保费,不管是新业务还是续期,还是长险首年保费都大幅度增长。

2. 还值得一提的是,下半年的增幅远大于上半年,比如人保健康下半年银保渠道新业务保费大涨111%,人保寿险83%。不知道这一趋势能否在2026年延续。

总体来说,在保费这一项数据上,人保健康相当优秀,人保寿险出现很大压力,但是还是要后续我与其他公司横向对比才知道,究竟是比如同行还是矮子里的小高子,至少应该比太平好一些,毕竟太平下半年的长险首年保费下跌了19%这么多。

• 人身险新业务价值和新业务价值率:

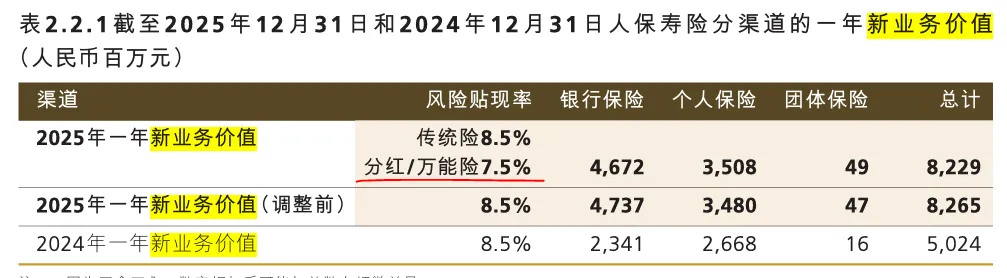

关于新业务价值,最大的一个意外是人保再一次调整了风险贴现率和投资回报率假设。

人保健康不仅把分红/万能险的风险贴现率从8.5%下调到了7.5%,同时投资收益率也从4%再次下调到3.5%。

而人保寿险只是下调了分红/万能险的风险贴现率,也是从8.5%到7.5%。

假设的调整,其实风险贴现率影响不大,可以看到人保寿险调整前后的2025年新业务价值只相差了不到1%,实际会计影响可以忽略不计。

而影响比较大的是人保健康调整的投资回报率,可以看到人保健康调整前后的数据相差了接近8%。

那么下面我统计的数据,就是调整后的数据,里面已经涵盖了下调两大假设的影响。由于三季报没有提供新业务价值的数据,所以我不能算出四季度单季的数据,只能算出下半年的数据,如下图:

可以看到:

1. 在下半年,人保寿险的新业务价值大涨199%,个险渠道翻倍,银保渠道大涨329%,远远好于上半年。

2. 人保健康的增幅小了很多,里面有2个假设调整的影响。

2025年报,人保照样没有公布新业务价值率的数据。但是没有关系,我后续会单独计算新业务利润率这一核心指标,会单独写文章。同时,在这里我们简单推测,人保寿险的新业务价值率和利润率应该有非常明显的提高,因为新业务价值的增速远远高过了新业务保费的增速。

• 合同服务边际(CSM):

CSM代表了未来的保险业务的利润,我们简单看一下:

不管是人保寿险还是健康,都保持了环比增长。尤其两者都下调了两大假设的情况下。

如果没有调整假设,人保健康的环比增幅应该会明显更高。

02

财险负债端(保险业务端)

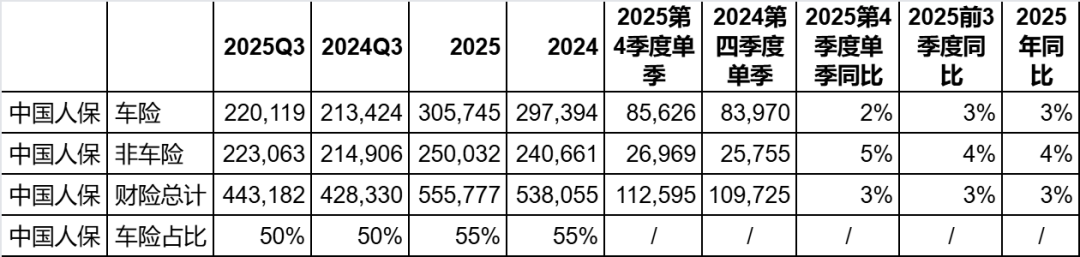

• 财险保费:

财险的数据就简单得多了,我们先看保费:

财险一如既往的稳健,没有惊喜也没有惊吓。第四季度单季财险总的保费增长了3%,和前三季度一样。其中车险增速2%,前三季度是3%。

• 财险综合成本率:

如下图:

可以看到:

1. 财险整体的综合成本率年报是97.6%,高于前三季度的96.1%。但是由于去年年报的98.5%。

2. 其中大头车险也是一样,呈现出从中报到三季报到年报逐步增加的状态。整个财险和车险,都是上半年的综合成本率更优。但是年报都优于去年。

3. 非车险在报行合一刚刚落地的当下,财报上并没有发生什么变化,综合成本率仍然是徘徊在盈亏线上,还需要几期财报继续观察。

03

保险服务业绩

人身险和财险讲得差不多了,下面就来看最后它们的保险服务业绩,也就是抛开投资,保险业务本身赚了多收钱,如下图:

可以看到:

1. 人保寿险+人保健康保险服务业绩下半年下跌了44%,全年下跌28%。主要原因不是出在收入,而是在费用。寿险和健康的保险服务费用都出现了很大的涨幅。至于为什么,我不知道。保险服务费用的不同的财报期波动比较大,我至今没有搞清楚原因,以人保健康为例,难道就是下半年生病的人多了?

2. 财险则仍然稳如老狗,下半年保险服务业绩大涨200%,但是体量不大。全年增长28%。难道这就是巴菲特爱财险的原因?财险就是稳稳的小幸福。

最后我们合起来看一下整体的保险服务业绩:

可以看到,四季度单季整体的保险服务业绩绝对值是负的,也就是整个保险业务亏钱了,不是同比下跌,是亏钱了。同比是下跌了174%,全年最后也下跌了3%。

如果光看这些数字,感觉是很吓人的,但是我这里要小结一下:

1. 保险业务亏钱的原因不是财险,是寿险和健康险。

2. 而寿险和健康险亏钱的原因是,费用上去了很多。至于为什么,我不知道我未来能不能弄清楚。

3. 费用同比上去的其中一个原因是,去年同期基数出奇地低,人保寿险2024年上半年保险服务费用只有6.6亿,而2025年上半年是82个亿,2023年上半年是52个亿。这三年的数据差异也太大了。

讲到这里,负债端我就已经分析完了,投资端我会在下一篇文章分析。

04

市场下跌的原因

负债端四季度单季确实亏损了,但似乎四季度的艰难,是有行业共性的。

我认为今天市场反应如此之大的原因,可能还是在两大假设的下调(同行有没有下调我还没有看)。市场部分资金可能在恐慌未来继续下调的可能性。在这里,我想说两点:

1. 下调假设,可能只能代表人保是一家保守的公司。以往的投资经历看,确实是的。

2. 下调假设,是会计的基本面的变化,不是公司实际的基本面变化。也就是说,假设下调了,财报数据会一定程度恶化,但是公司的基本面没有变化。其他公司不下调,只是财报看起来会更美。

@多鱼乱投 $中国人民保险集团(01339)$ $中国人保(SH601319)$ $中国太平(00966)$

本话题在雪球有12条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#市场为什么这么大反应中国人保2025年报点评上