「存储NAND供需重构」AI数据瓶颈下DRAM到企业级SSD | 深度

<

【正文】

一、NAND闪存供需格局及市场走势预判

1、DRAM产业端现状

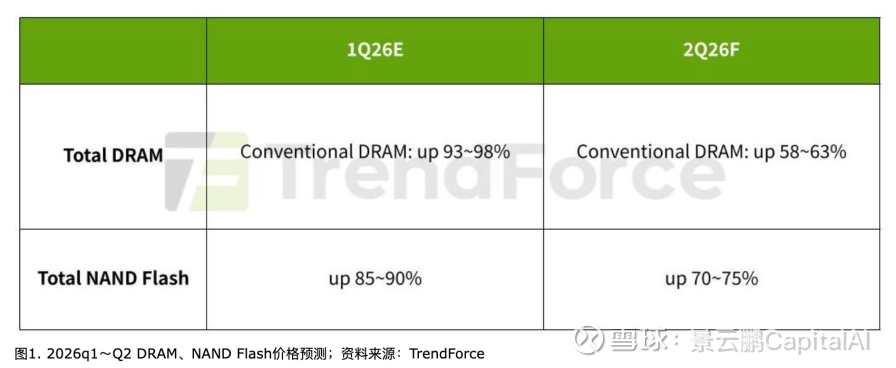

TrendForce 最新调研显示,DRAM 供应商在2026年第二季度正将产能重新分配给 HBM 和服务器应用,同时实施追赶性定价策略以缩小各产品线之间的价格差距;

同时预判尽管终端市场出货量面临下行风险,但传统DRAM合约价格Q2仍将环比上涨 58% 至 63%(这与兆易管理层业绩会判断一致);

在DRAM市场方面,原厂正透过「补涨」策略拉近各类产品价差。其中服务器DRAM因获利居冠,成为原厂优先分配产能的重中之重,短期供给持续紧缩;

在供应方面,供应商继续优先供应服务器DRAM内存条,并正在与主要客户谈判长期协议 (LTA),以支持未来的容量扩张。然而,短期供应紧张持续;

2、消费级DRAM市场现状

这里跟进一下消费级情况,也用于跟进存储各细分的传导逻辑;

在智能手机领域,各大品牌持续面临内存成本上涨的压力,并可能从2026年第二季度开始调整生产计划(涨价挤压了消费端出货预期);

然而,预计今年上半年移动DRAM的需求不会出现大幅萎缩。随着供应商与主要客户敲定第二季度的价格,并确定价格上涨的基准线——同时通过追赶定价来缩小不同应用领域的价格差距——移动DRAM合约价格预计将延续上一季度的上涨势头;

对于图形DRAM而言,内存成本的上涨抑制了笔记本电脑和游戏设备的需求,而GDDR产能分配有限也持续制约着供应,预计2026年第二季度价格将进一步上涨;

就消费级DRAM而言,主要供应商逐步退出消费级DRAM市场仍然是造成市场失衡的关键因素,供应短缺问题仍未缓解。

3、涨价传导至NAND闪存及企业级SSD

市场研究公司DRAMeXchange 4月最新调研显示,上月通用型NAND闪存产品(128Gb 16Gx8 MLC,用于存储卡和U盘)的平均合约价为17.73美元,较上月的12.67美元上涨了39.95%;

与去年1月的2.18美元相比,涨幅约为八倍;

市场需求激增,主要集中在人工智能数据中心领域,而NAND闪存厂商的供应却未能跟上需求。NAND闪存的供应短缺问题日益加剧,与DRAM一样;

随着人工智能模型的训练和推理能力的提升,用于存储海量数据的基于NAND闪存的企业级固态硬盘(eSSD)的需求也随之激增;

数据中心服务器4至6年的更换周期重叠,进一步推高了需求。

二、NAND供需格局及涨价的技术底层逻辑

1、头部原厂供给方面进展

过去两三年NAND市场疲软,全球NAND厂商纷纷减产,导致难以满足市场需求。尤其是三星电子、SK海力士和美光等公司,优先发展DRAM,因为DRAM的需求增长速度甚至超过了NAND,使得NAND产能扩张的优先级降低。

【头部原厂新建产能计划】

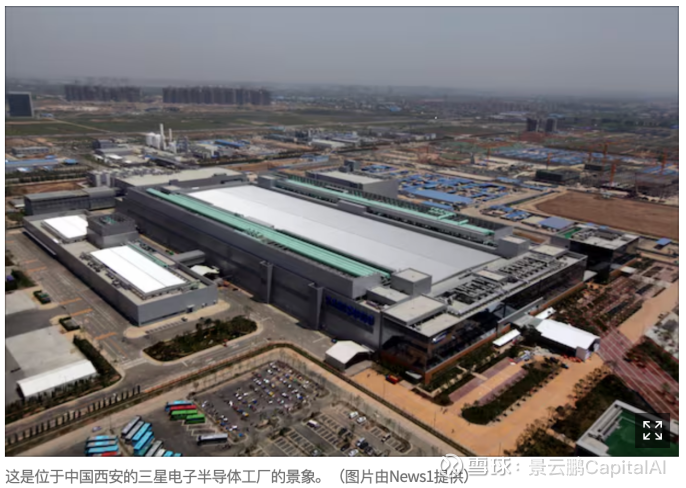

三星电子和SK海力士计划今年重点扩建其位于中国的NAND工厂;

三星电子已完成西安1号工厂的工艺改造投资,并计划在下半年追加投资。西安2号工厂据称正在考虑追加投资,预计每月产能将增加约4万片晶圆;

SK海力士据称正在推进新的投资计划,以将其大连2号工厂的产能扩大至每月5万片晶圆;

三星电子位于平泽园区5号工厂(P5)和SK海力士位于龙仁半导体集群一期工厂(Y1)的新生产基地正在审查扩建NAND闪存生产线的计划;

铠侠自去年以来一直在进行扩建投资,并计划今年在其位于日本四日市的工厂新增约3万片/月的晶圆产能;

美光在新加坡投资建设的新NAND工厂预计将于今年全面破土动工,并于2028年实现量产。

总之,头部原厂已经预判到了NAND即将到来的紧缺,但远水接不了近渴,底层原因还是需求侧爆发已经开始。

2、NAND及企业级SSD结构性紧张的技术底层逻辑

简言之,依旧是AI推理端持续增加的相关需求。

下面从技术逻辑层面阐述为什么从HBM扩展到NAND。

在以大模型为核心的AI基础设施体系中,算力需求的提升并非仅体现在计算芯片(GPU/ASIC)与高带宽内存(HBM/DRAM)层面,更关键的是数据存储与数据供给体系的重构。

从技术架构来看,当前主流AI系统(如基于Transformer架构的大模型)具有显著的数据密集型特征,其训练与推理过程本质上依赖于对海量数据的持续访问、加载与重用,这直接导致了对底层NAND Flash及企业级SSD的需求出现结构性爆发。

首先,在训练阶段,大模型训练依赖超大规模数据集(TB至PB级),数据通常以非结构化形式存储(文本、图像、视频等),并通过分布式训练框架进行切分与并行加载。在这一过程中,数据并非一次性加载至内存,而是通过存储系统进行持续流式读取(streaming I/O)。

由于DRAM容量有限(即便结合HBM亦无法承载完整数据集),绝大多数训练数据必须驻留于基于NAND的持久化存储介质(企业级SSD或分布式存储集群)中。

这使得存储系统从传统“冷数据仓库”转变为“高频访问的数据供给层”,其I/O吞吐能力直接影响GPU利用率。

在此背景下,支持NVMe协议的高性能SSD逐步成为AI训练集群的标准配置,其核心作用是避免GPU因数据等待而产生“算力空转”。

其次,在推理阶段,随着大模型应用向在线服务(如实时生成、搜索增强生成RAG等)演进,存储需求呈现出新的特征。

一方面,模型参数规模持续扩大(数十亿至数万亿参数),虽然部分热参数常驻显存或内存,但大量“冷参数”或扩展知识库需通过外部存储动态加载;

另一方面,RAG(Retrieval-Augmented Generation)等架构引入了向量数据库(Vector Database),将海量embedding向量存储于SSD中,并在推理过程中进行高频随机读取。

这类访问模式具有典型的”低延迟+高IOPS(每秒输入输出操作次数)“特征,使企业级SSD成为支撑AI推理性能的关键基础设施之一。

进一步,从系统架构角度看,现代AI数据中心逐步演化为“存储-计算解耦”架构,即计算节点(GPU服务器)与存储节点(SSD阵列)通过高速网络(如InfiniBand或RoCE)连接。

在这一架构下,NAND Flash的角色不仅是数据存储介质,更是整个AI系统的数据供给瓶颈所在。

随着模型规模扩大与并行度提升,单位算力所需的数据吞吐量呈指数级增长,从而驱动对更大容量、更高带宽、更低延迟SSD的需求持续上升。

从技术演进趋势来看,AI工作负载对存储提出了三方面刚性需求:

其一是容量(Capacity),用于承载不断扩展的数据集与模型权重;

其二是带宽(Throughput),用于支撑大规模并行训练的数据流;

其三是随机访问性能(IOPS),用于满足推理阶段向量检索与参数调用。

这三者均高度依赖于3D NAND技术的进步及其在企业级SSD中的工程实现。

然而,随着3D NAND堆叠层数持续提升(200层以上),制造复杂度与良率压力显著上升,导致单位比特成本下降趋缓,供给弹性降低。在需求快速增长而供给扩张受限的背景下,NAND及企业级SSD价格进入上行周期。

3、企业级SSD将成为供给核心瓶颈之一

从本质上看,本轮NAND需求爆发并非传统消费电子周期驱动,而是由AI带来的数据范式变化(Data Paradigm Shift)所引发;

AI模型不再是“计算密集型任务附带数据”,而是转变为“数据密集型系统驱动计算”,数据本身成为核心生产要素;

在这一范式下,NAND Flash所承载的不再是低频访问的静态数据,而是高频参与计算过程的“活数据(Active Data)”;

企业级SSD因此从边缘组件跃升为AI基础设施的核心瓶颈之一。

换言之,过去制约算力的是“算得不够快”,而在AI时代,越来越多场景中制约系统效率的反而是“数据喂不进去”;

正是在这一技术逻辑下,NAND及SSD需求从“容量驱动”转向“性能+容量双驱动”,并在AI浪潮中实现结构性放量。

这部分回头单独展开阐述。

三、技术复杂性限制NAND闪存供应

此前我们讲过,存储赛道整体相较于AI算力光互联,存在扩产难度大的特点,包括重资产属性、技术复杂性限制等。

这里展开讲下NAND闪存的技术复杂限制。

为什么讨论供应和扩产难度?因为难度越大,需求侧持续增长的前提下,其景气周期越长,投资越安全。

1、存储产业资本开支≠产出扩张

在当前存储产业周期中,资本开支的提升不再等同于产出扩张。DRAM与NAND分别进入以HBM与高层3D结构为核心的技术路径,其复杂度提升显著抬高制造门槛,使得单位资本开支所对应的bit产出增长持续下降,从而在需求扩张背景下形成结构性供给约束。

1)结构复杂化

3D NAND层数持续上升,从64层 → 128层 → 200层+ → 300层+;

每一代提升都会导致工艺步骤增加,进而导致蚀刻难度指数级上升;

结果是单位晶圆的制造时间显著变长,良率爬坡更慢。

2)混合键合难度

混合键合技术本质是将存储阵列(array)与外围逻辑(CMOS)分离制造,再进行晶圆级直接键合(die-to-wafer bonding);

好处是提升IO速度、降低延迟、提高密度;

但问题是制造复杂度暴增,对准精度要求极高(纳米级),缺陷容忍度极低,设备依赖性强(高度依赖特定设备商)。

2、供给约束导致景气周期拉长

1)良率下降

随着层数提升,缺陷概率上升,堆叠误差累积;

特别是混合键合,任何微小对准误差都会导致失效,结果导致可用bit产出下降,进而导致”名义产能 ≠ 实际可用供给“;

2)设备成为瓶颈

在传统2D NAND时代,一片晶圆生产周期相对较短;

在3D NAND + 高层堆叠,多次沉积+蚀刻+深孔刻蚀;

结果导致cycle time显著增加,即同样数量设备 → 年产出晶圆减少;

进而导致关键设备交付周期延长(12–24个月),包括高深宽比刻蚀设备(etch)、薄膜沉积设备(deposition)、键合设备(bonding)等,导致资本开支无法快速转变为新增产能。

3、小结

在当前技术路径下,存储厂商的资本开支更多用于应对技术复杂性提升,而非直接扩张有效产能;

以NAND为例,向200层以上3D结构及混合键合技术的演进,显著增加了单片晶圆的工艺步骤与制造难度,导致生产周期延长与良率波动加剧;

同时,关键设备(如高深宽比刻蚀与键合设备)供给受限,使新增资本开支在短期内难以转化为可释放的bit产出;

因此,从结果上看,行业呈现出“资本开支上升,但供给弹性下降”的结构性特征。

所以,当前NAND产业已进入“复杂性主导供给”的阶段,新增投资更多用于支撑技术演进而非扩张有效产能,从而在需求增长背景下形成持续的供给约束与价格弹性。

四、NAND高景气下的投资指引

基于前述逻辑,下文简述NAND结构性高景气下的投资方向,下文提及细分及公司仅为方向性指引参考,提及的具体公司并未进行闭环式的研判,包括营收结构、估值水平、安全边际等;

所以提及公司不代表具体投资建议,具体投资需后续继续深化,请注意分辨。

1、企业级SSD(eSSD)

基于大模型训练(PB级数据)+向量数据库(高IOPS)+RAG / 推理(低延迟读取),企业级SSD是“技术壁垒相对最高+增长相对确定性高”的细分。

具体相关公司包括:

1)大普微(DapuStor)

公司专注企业级SSD,客户包括国内众多一线云厂,并开始进入全球CSP供应链;

技术为NVMe + 高端控制器,是国内少数AI企业级SSD存储核心厂商之一。

2)联芸科技

公司是国内少数掌握全系列固态硬盘(SSD)主控芯片技术的企业;

产品涵盖了从消费级(SATA、PCIe 3.0/4.0/5.0)到工业级、企业级的全场景;

在NAND 领域(生态枢纽),公司通过核心算法(如纠错算法 Agile ECC)和自研固件,适配全球主流原厂(如美光、三星、海力士,尤其是长江存储)的闪存颗粒,确保存储的稳定性。

3)国科微

SSD 领域,公司的主控芯片(如 GK2302 系列及后续产品)最大的特色是搭载了国产 CPU IP 核(如龙芯);

NAND 领域(合封 KGD专家),公司擅长做 KGD(合封存储产品),即将存储颗粒与主控芯片封装在一起。这种“小快灵”的产品在工业控制、汽车电子和利基存储(Niche Memory)市场需求极大。

4)江波龙

江波龙除了传统的“买颗粒、贴牌、卖货”的模组厂业务外,也有布局企业级SSD;

年报显示,公司已经推出了多款高速企业级eSSD 产品,企业级PCIe SSD 具备多档功耗调节、无感在线固件升级、多命名空间以及可变 Sector Size 等先进功能;

公司的企业级PCIe SSD与企业级SATA SSD两大产品系列已成功完成与鲲鹏、海光、龙芯、飞腾、兆芯、申威多个国产 CPU 平台服务器的兼容性适配。

2、设备及材料厂

1)北方华创

3D NAND制造需要大量的薄膜沉积(PVD/CVD)、刻蚀、清洗和热处理设备;

内地少数具备多品类设备平台能力的厂商之一。

2)中微公司

3D NAND最核心的工序是深孔刻蚀(HAR Etching);

中微的CCP刻蚀设备在国际上具备一定竞争力,已进入全球领先存储大厂的产线。

3)拓荆科技

3D NAND制造中薄膜沉积(PECVD/ALD)的头部企业;

NAND堆叠层数越多,对它的薄膜设备需求就越呈线性增长。

4)雅克科技 (Yoke)

前驱体是薄膜沉积的关键材料,NAND层数越高,薄膜就越多,前驱体的消耗量就越大;

公司是全球领先的前驱体(Precursor)供应商,通过收购UP Chemical,深度打入了头部原厂的供应链。

3、间接受益SLC NAND、NOR Flash

当AI驱动NAND及企业级SSD进入涨价及高景气时,利基市场的SLC NAND、NOR Flash间接受益,在HBM基础上增加了NAND的产能挤压;

同时,部分应用场景在供给受限或成本变化下,阶段性转向SLC等替代方案,从而带来价格上行;

但这一过程本质上属于“供给挤出+价格传导”,而非需求放量,因此其景气属性弱于企业级SSD等AI核心受益环节。

具体间接受益公司包括兆易创新、普冉股份等。

——————————

【鹏友圈CapitalCircle】继续欢迎科技行业、半导体行业、有色化工顺周期行业的资深投资人、产业投资人、机构研究员等人士加入鹏友圈,一起分享讨论投资机会。

——————————

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业及券商研究报告。市场有风险,决策需谨慎」

#存储# #人工智能# #NANDFlash# $美光科技(MU)$ $兆易创新(SH603986)$ $大普微-UW(SZ301666)$

本话题在雪球有8条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#存储NAND供需重构AI数据瓶颈下DRAM到企业级SSD #深度