聊聊伯克希尔股东大会

<

现金在本质上是一种“抄底期权+看跌期权”,它看似简单,但很多时候被低估了。。尤其是市场不那么便宜的时候。。。

2026年一季度末,伯克希尔持有现金储备3973.8亿美元。。较2025年末的3700亿美元,增长约7.4%。。。

持有股票2880.34亿美元,较2025年末的2977.78亿美元下降约97亿美元。。。也就是一季度净卖出股票约81.5亿美元(买入159.38亿,卖出240.87亿)。。。已经连续14个季度净卖出股票。。。

巴菲特直言,现在并不是我们理想的环境,人们的赌博热情从未像现在这样高涨。。。将华尔街比作“附带赌场的教堂”,“单日期权交易规模激增,市场充斥着短期投机行为”。。。。但同时也强调,人们讨论和担忧的事情通常不会发生,反而是突如其来的黑天鹅才能撼动市场。。。。

现金继续创出历史新高,股票整体减仓,同时表述上整体认为,“当下市场缺乏价格合理、风险可控且看得懂的机会”。。。。

明显认为美股很贵了,在等暴跌买入的机会。。。至于何时跌,未必很快,但有耐心等。。。只要跌了,就会重仓抄底。。。

如果算的细致些,现金部分3973.83亿美元里面,持有短期美债3392.61亿元,占比大概85.4%。。。。

基本买的都是3个月或者6个月美债,综合考虑了收益和灵活性。。。。美债平均年化收益率为5%。。。这部分每年大概可以产生170亿美元的无风险利息收入。。。。而美国通胀率大概3%,所以也跑赢通胀2个百分点。。。。

在a股有几家上市公司股息率达到5%呢?即便有的话,收益有美债稳么?。。。事实是余额宝收益已经跌破1%了,活期基本就和没利息一样。。。所以先不说买啥股票的问题。。。而是“守固收”这块,老巴在美国有巨大优势。。。他即便拿着几千亿美金,也可以稳稳的退到美债短债里面。。。。这个差距被忽视了。。。

国内,是不行的,外汇有管制的。。。国内10年期国债收益率1.75%。。。固收理财平均收益率也就是2%左右,再高些的比如3%以上的,风险敞口也会大些,同时债期可能超过3-6个月,一旦股票暴跌,不方便抄底。。

所以伯克希尔,它拿着那么多现金,和国内投资者拿着现金。。。根本就是2个不同事情,难度起点,一开始就被低估了。。。。“等待期保底收益”的不同,也在影响着投资的耐心。。。。。。很多人,在“不是最优先选择的时候着急下重仓”,其实是觉得现金收益太低了。。。你要给他一个年化5%的保底定期存款收益,那么沪指4100以上,他也未必那么着急买股票的。。。

所以“耐心”这件事,从来不是纯心态。。。它需要从心态上打磨,但也要在策略上有所应对。。。一旦市场反转,出现持续下跌。。第一比的就是仓配稳健度,有多少类债投资可以加仓,整体仓位有多少调仓弹性。。。第二比的就是股息率,在极限情况下,弹药可能提前打光了,或者是有钱但外汇额度没了,这时候,股息率不仅是收益率,它可以给你一种支撑的底气,一种“随跌随补”的操作弹性。。。。。这种底蕴是,“山崩于前而色不变”的前提。。这个时候再配合“修炼”出的对于价格波动的“钝感力”。。。才能在暴跌中,掌握主动,也才有弹药,在低点加仓。。。

其实,在经济增速开始下降的时候,尤其是在下降的初期。。。人们可能反应还么那么快(比如疫情刚开始那会儿),我已经开始积攒高股息标的。。。那个时候a股,还是“三大傻”时候,所以银行股整体低估。。。都担心房地产不行之后,坏账多。。那时候其实是抄底银行股的好机会,我拿了不少的交通银行。。。。所以抓估值差的核心是抓“群体认知差”,一件事情,风险被广泛传播,引起一种“认知共识”。。而此时,估值进入绝对低位,也就是杀完预期,杀业绩,然后杀估值。。。往往是下手的好机会。。。。。那现在的白酒呢,估值是“相对低位”,也就是相比之前跌了不少了,但绝对低位还没到。。。。。现在A股都不便宜了,没啥吃息股可买,不仅股价上去了,而且认知在醒觉。。。几年前哪有那么多买“中证红利etf和红利低波etf”的啊,所以不看了也不买了。。。即便要抓吃息股,也是去b股和港股。。。

。。。

伯克希尔对于日本五大商业社的投资,其实是一种“套利交易”。。。逻辑和a股低位玩可转债差不多。。。凭借3a信用评级,在日本发行利率仅约1%的日元债券,用这些资金购买股息率3%-5%的日本商社股票。。。挣3笔钱,分别是股价增值,股息收入,以及汇率收益(日元贬值)。。。。这种套利机会,国内金融集团也是能看到的,但同样受限于外汇管制,往往也只能干瞪眼看着。。

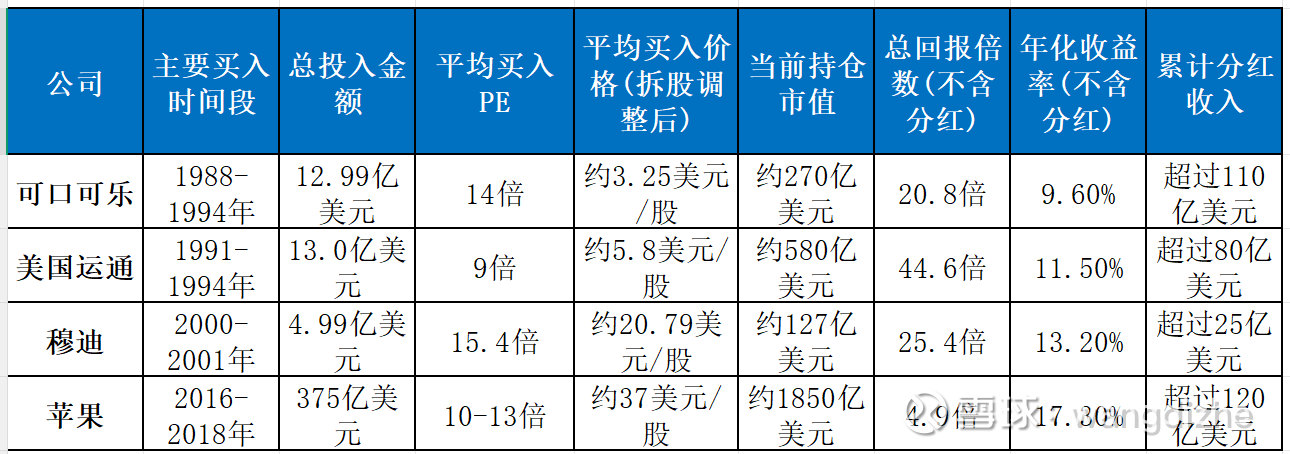

另外阿贝尔正式将苹果、美国运通、可口可乐和穆迪定义为伯克希尔股票投资组合的"四大基石",明确表示这些仓位将"长期保持稳定,除非出现根本性变化,否则不会减持",是支撑整个近3000多亿美元股票组合的压舱石。

可口可乐,持股18年(1988年开始),一股没卖。。。连续64年高股息。。。。成本早就为负数了。。。所以不仅是roe高,护城河强。。。买的低,吃息已经回本了,也是重要原因。。。因为已经沉到海底,海面上的波涛汹涌,已经没啥影响。。。。。。财务指标类似茅台,但全球影响力,以及国际化业务方面,茅台也比不了

美国运通,持股35年(1991年开始)。。。与维萨、万事达只做清算网络不同,美国运通同时拥有发卡、收单和清算三大业务,形成完整闭环。。。另外高净值人群多,年费、返点、旅行服务等非利息收入占比超过50%,受利率波动影响较小。。。高净值方面和招商银行有点像,但综合收益结构那块,招行差的太远。。。

穆迪持股26年(2000年开始)。。。美国证监会1975年设立的NRSRO(全国认可的统计评级组织)制度,使全球绝大多数机构投资者只能购买获得穆迪、标普或惠誉“投资级”评级的债券。。。。每年可以毫无阻力地提高评级费5%-10%,而发债企业根本不在乎这几十万的费用,因为一个好的评级能帮他们省下几千万甚至几亿的发债利息。。。另外,济不好时,企业发债融资需求增加,穆迪的收入反而会增长。。。。。全a股b股港股,根本不存在这种公司的。。。

苹果,持有10年,2016年开始已持有。。全球超过23.5亿台活跃苹果设备,用户更换手机时90%以上会继续选择苹果。。账上净现金储备超过2000亿美元,每年产生超过1000亿美元的自由现金流。。。

上面这些公司,除了说的这些护城河优势。。。还有一个极其重要的点,就是买的足够便宜。。。。可乐,穆迪,美国运通,通过分红早就把成本做成负数了。。。。苹果分红还没回本,但时间也最短,才10年,也挣了4.9倍,2016年那会纳指才5000点左右,现在2.5万点,宽基指数涨了5倍。。。。。

所以光唠叨护城河,是不行的。。。只要买的不便宜,不够重,就不会“狠狠的挣”。。。那些“基石”,其实一开始仅仅仅是一堆股票池里面的几个。。。被选出来,往往是因为出了些事情,价格低了。。。

逐一来看。。。1987年10月,可乐股价从53暴跌到29元。。1988-1989年,斥资10.24亿美元买入可口可乐7%的股份,pe近14倍,而标普500同期是18pe的。。

1991年,美国运通因收购雷曼兄弟失败和信用卡业务亏损陷入财务危机,股价暴跌70%。。巴菲特以3亿美元买入美国运通可转换优先股,年利率8.85%,并获得了在未来以每股35美元转换为普通股的权利。。。1994年将优先股全部转为普通股,并继续加仓,累计投入约13亿美元,当时PE仅9倍

2000年,穆迪从邓白氏公司分拆独立上市,巴菲特因持有邓白氏股份而自动获得了穆迪15%的股份。。。2001年继续增持至20%,累计投入4.99亿美元,平均PE为15.4倍。。。

2016年,苹果因iPhone销量首次出现同比下滑(受到华为和小米竞争),市场普遍认为“苹果创新已死”,股价从134美元跌至93美元。。。巴菲特在2016-2018年持续加仓,累计投入约375亿美元,平均成本约37美元/股(拆股后)。。。当时苹果的市盈率仅10-13倍,而标普500同期为18倍;如果减去账上2000多亿美元的净现金,实际PE只有8-10倍。。

不便宜是不买的,护城河并不稀罕,分析分析就能看出来的。。。但好价格是极其稀罕的,这个再聪明也要等的,往往要看“缘分”。。。因此护城河本就够稀缺了,但好价格是“更稀缺的”。。

。。。。

为啥美国银行不是“基石”呢。。。美国银行与摩根大通、富国银行之间没有本质区别。。。息差收入占比超过60%,受美联储利率政策影响巨大。。。也就是闭环力不足,同时高端客户少。。

雪佛龙和西方石油,咋也不是呢?因为,两个都是石油周期股,波动大。。。石油公司需要持续投入巨额资金进行勘探和开采,资本支出占收入比例通常在20%以上。。另外,石油是标准化商品,没有任何一家公司能够决定全球油价(品牌识别度低)。。。所以买石油是“重要的通胀对冲工具”。。。和大卫斯文森喜欢买些森林资产,以及达利欧喜欢在滞涨期持有一些大宗仓位,类似的仓配原因。。

日本的五大商社呢,不是说要持有50-60年么?咋也不算“基石”。。。因为毕竟是日本,不是美国市场。。五大商社的业务涵盖能源、矿产、粮食、化工、零售、金融等几十个行业,即使是专业分析师也很难完全理解它们的商业模式。。。还有重点一点,虽然初始投资成本很低,但与四大基石"成本为负"的情况相比仍有差距。。本就是一个套利交易。。。

卡夫亨氏呢?很多品牌都是几十年前的老品牌,缺乏创新,难以吸引年轻消费者。。收购亨氏时背负了巨额债务,虽然近年来有所下降,但负债率仍然高于可口可乐等同行。。过去5年,卡夫亨氏的收入几乎没有增长,利润也停滞不前。。。另外和可口可乐最大的区别是,卡夫亨氏的品牌大多是区域性的,且产品种类繁多,难以形成规模效应(不是超级大单品)。。。。

所以看了伯克希尔的年报情况,简单说,就是“攒现金,等暴跌,重业绩,看分红,要低估,有壁垒,穿周期”。。。。很多报道,着重说了老巴60号球衣,以及芒格45号球衣,一同悬挂在场馆上空。。或者是其60年5.5万倍的投资回报。。。但在我眼里,这些表象和结果,并没那么重要。。。。作为散户,学习老巴的细节性实战技巧,才是最重要的。。。

上面也说了,国内的投资者面对的挑战,远高于美国投资者。。。。第一,一张香港卡以及外汇兑换,就难倒了很多人,港股只能干看着,一旦进入沪港通就会溢价,同时要有至少20%的分红被抽走。。。第二,类债收益太低,固收或者存款利率如果是1.5%的话,对应的是67倍pe,而5%的话,是20pe。。所以看着才几个百分点,但其实差距巨大,因此天生心态容易不稳,更倾向于在“不那么好的时点出手”,换句话说,容易吃亏。。。。第三,a股当下挺贵,当然未来可能更贵,领涨的主要是ai产业链龙头,但很多需求靠海外,同时真硬核公司少,一旦趋势走弱(比如纳指领跌),这边更容易杀估值更厉害些,国家队也不会轻易护盘创业板和科创板。。。

所以其实不买股票,不合适。。。但高价买了,也容易亏。。。真实生活中,一般都是“两难模式”的。。。因此做选择才会那么不容易。。。

@今日话题 @雪球创作者中心

$上证指数(SH000001)$ $纳斯达克综合指数(.IXIC)$ $恒生指数(HKHSI)$

本话题在雪球有83条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#聊聊伯克希尔股东大会