一手涨价潮、一手新故事,中芯国际快“发飙”了?

本文来自微信公众号: 海豚研究 ,作者:海豚君

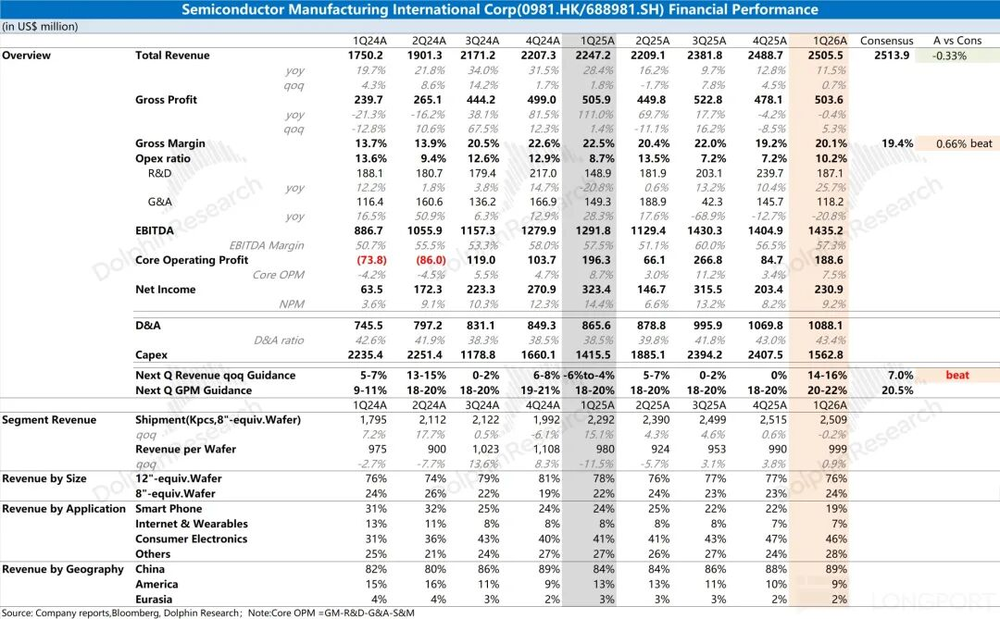

中芯国际(0981.HK/688981.SH)北京时间2026年5月14日晚,港股盘后发布2026年度第一季度财报(截至2026年3月),要点如下:

1、整体业绩:中芯国际在2026年第一季度实现收入25亿美元,略低于市场预期(25.2亿美元),环比增长0.7%,基本符合公司指引(环比持平)。本季度工业及汽车等领域的增长,与智能手机领域的下滑基本相抵消。

中芯国际在2026年第一季度毛利率20.1%,达到指引区间上限(18-20%)。毛利率提升,主要来自于公司产品均价回升的带动。近期功率类产品相关需求回升,推动了成熟制程的涨价趋势,有望带动公司毛利率进一步回升。

2、细观三大核心指标:收入、毛利率和产能利用率。收入端通过量价分拆,公司本季度产品出货量环比微降0.2%,而产品均价环比增加0.9%。结合公司本季度12寸晶圆出货占比回落的情况看,海豚君推测8寸晶圆等成熟制程产品已经出现了提价的趋势。

3、业务进展情况:在国产替代的推动下,公司本季度中国区的收入接近9成,其中本季度工业及汽车、电脑和平板领域是环增的主要贡献来源。

手机市场受需求较弱和季节性因素影响,本季度再次下滑,占比回落至2成以下。消费电子类领域依然是公司最大的收入来源,占比达到4-5成。随着客户下一代新产品的推出,占比有望进一步走高。

4、费用支出及资本开支:公司的经营费用主要来自于研发费用和管理费用,本季度研发费用同比增长26%,继续加大研发投入。管理费用同比下滑21%,主要受工厂开办相关支出减少的影响。

公司本季度资本开支为15.6亿美元,结合公司此前指引2026年资本开支与去年相近,那么也将在81亿美元左右(平均单季度20亿美元左右),公司的资本开支将更多侧重在下半年。

5、中芯国际下季度指引:公司预期2026年第二季度收入环比14-16%,对应28.5-29亿美元,大幅好于市场预期(26.8亿美元);下季度毛利率20-22%,区间中值也好于市场预期(20.5%)。

海豚君整体观点:亮眼指引,经营面有望走出“底部”

中芯国际本季度业绩还不错,收入端与市场预期相近,毛利率更是明显好于市场预期的。

对毛利率拆解来看,公司本季度的产品均价环比增加9美元/片,而单位成本减少了2美元/片,从而带动了本季度毛利率的回升。近期功率类产品相关需求回升,推动了成熟制程的涨价趋势,有望带动公司毛利率进一步回升。

相比于本季度业绩,下季度指引更为重要,而公司对下季度的预期是“相当亮眼的”。公司预计下季度收入环比14%-16%,大幅好于市场预期(环增7%);公司下季度毛利率指引提高至在20-22%的区间,区间中值也好于市场预期(20.5%)。

对于下季度的业绩,海豚君认为是公司受量价齐升的推动。一方面是在成熟制程领域需求需求回暖的情况下,对相关产品价格有所提振,另一方面是公司的持续扩产及产能利用率在下季度提升的带动。虽然中芯国际当前毛利率和业绩仍处在相对低位,但下季度指引展现出了公司从底部好转的迹象。

在本季度的经营数据以外,中芯国际的主要关注点有以下几个方面:

a)资本开支及产能情况:公司本季度资本开支为15.6亿美元,结合公司此前预计2026年资本开支与去年相近,那么全年将保持在81亿美元左右(平均单季度20亿美元),主要集中在下半年。

当前传统半导体受手机、PC等市场需求低迷的影响,公司整体毛利率保持在20%的相对低位。中芯国际依然保持着每年80亿美元左右的资本投入,进行着“逆势扩张”。

在持续高投入的推动下,中芯国际当前晶圆的季度产能已经达到2695千片(等效8寸片)。产能规模的增加,主要是满足国内客户的需求,公司目前在全球晶圆市场中已经稳居第三位。

b)毛利率及现金流情况:在当前毛利率20%附近的情况下,中芯国际全年的经营性利润在10亿美元左右。即使有每年30-40亿美元的折旧摊销加回,但面对公司全年70-80亿美元的资本开支来看,公司的现金流是难以覆盖的。【自由现金流=税后经营利润+折旧摊销-营运资本增加-资本开支】

从过往来看,中芯国际仅有一年(2021年)的自由现金流是转正的。在2021年的半导体上行周期带动下,公司毛利率达到30%以上,同时公司也减少了年度资本开支,最终带来了自由现金流的转正。

如果仅考虑税后经营利润、折旧摊销和每年70-80亿美元的资本开支,当公司的毛利率稳步回升至27%附近时,公司的缺口也才刚刚抹平。

c)竞争力及制程进展:中芯国际在晶圆制造领域目前已经稳居第二梯队,在第二梯队中还有联电、格芯等,但只有中芯国际还在努力向第一梯队冲击。

结合公司及行业面信息来看,虽然没有EUV的设备,但公司利用“多重曝光技术”进行N+1、N+2等工艺的迭代升级。其中N+2的晶体管密度相当于7nm左右的水准,而N+3将接近于台积电的N7+的水平。

在先进制程领域,寒武纪、海光、H公司等是公司的主要客户。随着升腾950系列的量产出货,有望带动公司收入的继续提升。

结合中芯国际当前市值(5729亿港元),大致对应2026年税后核心经营利润约为48倍PE左右(假定营收同比+26%,毛利率为22.2%,税率8%)。公司的PE相对较高,其中包含了市场对中国半导体产业、以及公司中长期毛利率提升的期待。

虽然中芯国际的收入规模上与联电、格芯相对接近,但中芯在制程节点上还在追赶第一梯队,领先于其余两家。如果从PB视角来看,当前晶圆代工厂的PB情况大致为“台积电11>中芯国际(H)3.5=格芯3.5>联电2.9”。台积电的PB大幅领先,主要是公司拥有大量先进制程的优质资产,并能凭借在AI领域的代工优势,实现了持续的高增长(PEG<1)。

联电和格芯在近期的大幅上涨,主要是受半导体涨价潮从存储、CPU向模拟IC、MCU等成熟制程品类蔓延。台积电又在近期明确表示将主动收缩成熟制程产能,此消彼长之下,联电宣布了将在下半年进行涨价。

近期公司股价表现弱于同行,主要是两个原因:

①中芯国际仍有较大部分收入来自于手机等电子终端产品(合计约3-4成),这类终端市场的需求相对低迷,对公司业绩带来一定的拖累。至于成熟制程的涨价,对公司带来的业绩弹性是相对较弱的。

②市场会担心MATCH法案对后续浸没式DUV的制裁升级。2026年4月2日美国国会提出了MATCH法案,核心目标是正式化并加速美国与荷兰、日本的先进半导体设备出口管制协同,封堵现有管控漏洞。

该法案中明确将浸润式DUV光刻设备及相关维保服务纳入出口管制清单,主要针对于中国7nm以下先进逻辑、存储芯片晶圆厂的产能扩张。目前法案处于提出阶段,如果后续成为正式法律,将对中芯国际先进制程的产能带来直接影响。

整体来看,公司本季度业绩还不错,而下季度指引更是“相当亮眼”的。收入环增提速,毛利率的再度回升,展现出了公司业绩从底部好转的迹象,让市场对公司下半年业绩有了更多的期待。

一方面,手机市场有望在二季度实现触底(高通管理层提到);另一方面,升腾950DT也将在下半年开始进入量产。在当前成熟制程部分品类涨价的情况下,还有机会进一步拓展至半导体全行业的上行周期。

在联电、格芯估值大幅抬升后,中芯国际(H)在二梯队中的“估值溢价优势”已经被追赶上了,这里已经包含了市场对浸润式DUV光刻设备制裁升级的担忧(关注后续进展)。相比于其他两家,中芯国际本身带有“先进制程”的期待。在中国AI客户(寒武纪等)的需求推动下,只要先进制程能实现顺利出货,公司的估值有望获得进一步的提升。

以下是详细分析

一、核心指标看中芯国际:收入指引亮眼,毛利率开始上行

2026年第一季度中芯国际实现营收25亿美元,环比增长0.7%,基本符合公司指引(环比持平)。本季度工业及汽车等领域的增长,与智能手机领域的下滑基本相抵消。

从量和价的维度来具体分析,本季度中芯国际收入增长的主要影响因素:

1)量的维度,中芯国际本季晶圆付运量(等效8寸)达到2509千片,环比下滑0.2%;

2)价的维度,中芯国际本季单晶圆收入(等效8寸)为999美元,环比提升0.9%。

从量价分拆来看:在高额的资本开支推动下,公司的产能持续在提升,而本季度公司产量的回落,是受春节等季节性因素的影响。本季度的均价回升,是由成熟制程等部分产品提升的带动。

展望2026年第二季度,中芯国际给出了收入端环比增长14-16%的季度指引,对应28.5-29亿美元,大幅好于市场预期(环比增长7%)。结合行业面情况看,海豚君认为下季度工业及汽车等领域依然保持增长,而手机领域受备货需求的驱动也将有所回升。

核心指标2:毛利率

2026年第一季度中芯国际的毛利率为20.1%,环比提升0.9pct,好于市场预期(19.4%)。

对公司进行成本结构拆分,分析本季度中芯国际毛利率变化的原因:

单片毛利=单片晶圆收入-单片固定成本-单片可变成本

1)单片晶圆收入:中芯国际本季单晶圆收入(等效8寸)为999美元,环比增加9美元/片。

2)单片固定成本(折旧及摊销):本季单片固定成本(等效8寸)为350美元,环比减少18美元/片。其中公司本季度的折旧摊销为879亿美元,环减5.1%。

3)单片可变成本(其他制造费用):本季单片可变成本(等效8寸)为447美元,环比增加16美元/片,主要受部分原材料成本增加的影响。

4)单片毛利:中芯国际本季单片毛利(等效8寸)为201美元,环比增加11美元/片。

通过成本分拆发现,公司本季度单位毛利的增加,主要是产品均价的提升,而单位成本有所减少,带动公司毛利率回升至20%。

展望2026年第二季度,中芯国际仍然给出了毛利率20-22%的季度指引,区间中值好于市场预期(20.5%)。除了收入端两位数环增的指引外,公司毛利率也将开始出现回升的趋势。

结合公司及行业面情况看,海豚君认为公司下季度毛利率提升主要受两方面影响:①成熟制程部分产品涨价对公司整体均价的带动;②出货量增加,规模效应之下摊薄了折旧摊销等部分的成本。

如果公司后续先进制程领域量产增加,“相对较低的良率”会对整体毛利率带来拖累。但只要AI芯片能顺利量产出来,去满足中国AI芯片的需求。毛利率的损失,也是可以“阶段性容忍”的。

核心指标3:产能利用率

产能利用率指标,不仅反映中芯国际季度经营情况,也从中能折射出整个晶圆制造行业的景气度趋势。尤其是在半导体相对低迷时期,关注产能利用率指标,有助于掌握公司及行业的供需变化情况。

2026年第一季度中芯国际的产能利用率93.1%,公司的产能利用率维持在相对高位。

对公司本季度的产能利用率和出货量情况进行测算,中芯国际本季度的总产能达到2695千片,环比增长2.6%。中芯国际本季度的资本开支为15.6亿美元,公司全年指引在81亿美元左右(平均单季度20亿美元),公司较大部分的资本开支将在下半年。

结合公司产能利用率和毛利率指引来看,公司经营面有望出现回暖的趋势,尤其是近期成熟制程已经开启了涨价。

二、业务层面看中芯国际

看完三大核心指标后,海豚君和大家一起全方位来看中芯国际的季度业务情况:

2.1各下游市场方面

本季度中芯国际的智能手机业务收入为4.5亿美元,收入占比已经下滑至两成以下,主要是受手机市场低迷和季节性调整的因素影响。消费电子业务在本季度依然是公司最大的收入来源,占比已经达到4-5成,海豚君推测其中包含着部分先进制程等相关产品的收入。

工业及汽车等领域贡献了本季度主要的增量,主要是受功率类等相关需求回升、产品涨价的影响,并有望延续增长的表现。

2.2各晶圆尺寸

中芯国际从2022年起不再披露各制程节点的收入占比,仅披露了8寸和12寸晶圆收入占比,这就无法细致地看到每个节点的收入变化情况。

本季度中芯国际12寸晶圆收入占比为76%,有所下降,主要受智能手机等需求回落的影响。具体从两种尺寸的占比和公司收入来看,中芯国际本季度12寸晶圆的收入环比下滑0.4%,而8寸晶圆的收入环比提升4.2%。

2.3各地区分布情况

中芯国际重新调整了地区收入分布的口径,从原来的“北美洲/中国内地及香港/欧洲及亚洲”调整成了现在的“中国区/美国区/欧亚区”。由于口径的调整,数据上略有差异。

从本季度的地区收入来看,中国区收入回升至89%,是公司最大的收入来源。此外,公司本季度在美国区/欧亚区的收入占比分别下滑至9%和2%。

中芯国际本季度在中国区的收入为22.3亿美元,环比增长2%,主要是受国内市场的工业及汽车等领域需求增加带动。公司当前收入中将近9成来自于中国国内市场,而“满足中国本地化需求”将是公司最重要的。

三、经营数据看中芯国际

3.1经营开支

从经营开支角度看,本季度中芯国际经营开支是2.6亿美元,保持平稳。本季度经营开支维持在10%左右。

拆分本季度的经营开支看,研究及开发支出1.9亿美元,一般及行政开支1.2亿美元以及销售及市场推广开支0.1亿美元。一般及行政费用的下滑,主要是受工厂开办相关支出减少的影响。

3.2经营指标

从经营指标角度看,主要从公司的存货、应收账款两项观察:

1)中芯国际本季度存货39.2亿美元,环比增加8%;

2)中芯国际本季度应收账款15亿美元,环比增加4.5%。

结合资产负债表中存货&应收账款和收入之间的关系,本季度存货/收入和应收账款/收入分别为156%和3%。从营运指标的角度看,中芯国际的存货占比提升,主要是在原材料涨价等因素影响下,进行了更多的备货。

3.3 EBITDA指标

从EBITDA角度看,本季度中芯国际税息折旧及摊销前利润14.4亿美元,有所提升。

分拆指标来看,中芯国际的税息折旧及摊销前利润主要来自于经营利润的释放和折旧摊销两部分,经测算本季度的利润率(税息折旧及摊销前),提升至57.3%,主要是受本季度毛利率回升的影响。

<此处结束>

#一手涨价潮一手新故事中芯国际快发飙了