2026集运长协博弈机制深度解析

<

此外,在中东以外的主要航线上,由于运力相对宽裕,燃油附加费仍有极大的协商空间。德路里等机构建议货主在今年的招标中应当更具侵略性,强势货主通常能够利用谈判杠杆,把船公司报出的初始BAF基数砍掉约50% 。在这场零和博弈中,只有像中远海控这样凭借庞大的全球网络覆盖和Ocean Alliance(海洋联盟)枢纽地位的巨头,才能在非中东核心航线的货量分配和附加费谈判中,始终握有较强的主动权,拒绝无底线的让步。

四、红海与霍尔木兹海峡的双重阻断

预判2026年长协的最终落地形态,不能脱离当前塑造现货情绪的宏观地缘大背景。2026年的集运市场,正面临着红海战略通道长期瘫痪与霍尔木兹海峡急性休克的双重挤压,进一步深度重构全球供应链网络。

自2023年底红海危机以来,亚欧航线这条全球最重要的贸易大动脉被迫中断。最初,业界普遍认为这只是一次短期的供应链脉冲,猫叔2024年11月份来雪球的时候,国内外的集运机构普遍预测认为2025年将实现全面恢复,猫叔表达了相反的观点——中东问题是结构性的,非短期可解决。整个2025年,危机不断蔓延和复杂化,预期的复航时间点被一推再推。从2025年改口到2026年,时至今日,包括中金公司在内的主流金融机构与航运分析智库,已经将红海航线正常化的最早预期点推迟到了2027年 。

这种预期的长期化直接导致了航运巨头战略布局的彻底转向。以中远海控所在的海洋联盟为例,在2026年1月正式发布了全新的“Day 10”航线产品(于2026年4月正式实施)。该产品调配了394艘船舶、高达530万TEU的总运力,提供41条东西干线服务 。在这份关乎全年网络布局的蓝图中,海洋联盟明确宣布,由于红海地区依然存在难以评估的安全隐患,其旗下的7条亚欧主干线以及4条亚洲至地中海航线,在现阶段将全部继续绕行非洲好望角,以绝对保障船员、货物与船舶的安全 。虽然联盟准备了备用的苏伊士运河通行版本,但执行时间遥遥无期。

红海绕行的常态化对集运供需基本面产生了巨大的“托底效应”。绕行好望角直接导致亚欧单程航行时间增加7至10天,船舶周转率大幅下降。这在宏观系统层面上,就像一个巨大的海绵,直接吸收了全球约8%至10%的有效集装箱运力,极大地缓解了2026年的新船交付运力过剩危机,为基础运价提供了一道坚实的防线 。

如果说红海危机是集运市场的一场“慢性重病”,那么2026年一季度爆发的霍尔木兹海峡封锁,就是切断全球核心能源与中东航运命脉的“急性休克”。

至2026年5月,超过1550艘各类商船和22500名海员被死死困在波斯湾内外进退维谷 。马士基、地中海航运、达飞等班轮巨头被迫无限期中止了相关的中东挂靠服务。正如前文所述,波斯湾航线的即期运价瞬间飙升至约8000美元/箱的历史极值,且实际运力处于崩溃状态,出现了一舱难求的极端局面 。地缘不确定性从红海向波斯湾的次生蔓延,正在持续为全球整体运价网络注入高危的战争风险溢价,托高了整个长协季的谈判基线。

五、买方市场下的长协投标

尽管现货运价因霍尔木兹危机而上涨,但如果我们聚焦于正在激烈进行的2026年长协投标核心数据,会发现市场底层的基本面逻辑依然显露出浓厚的“买方市场”特征。

猫叔不反感用名义运力过剩来唱空,反感的是夸大其词。

实事求是的说,集运在2021-2022年超级繁荣期累积的天量新船订单,在2025年及2026年迎来了集中交付的一个小高峰。2026年全球集装箱船净新增供给约为3.6%至3.8%,若考虑新旧更替,总名义运力增幅大概在8%左右,全球总体的货运需求增幅在3%-4%左右。红海绕行吸收了部分实际运力,但行业还是存在中长期的供需失衡压力。

在各大机构名义运力过剩的威压下,直接反映在了各大船公司的第一轮(R1)投标报价策略上。

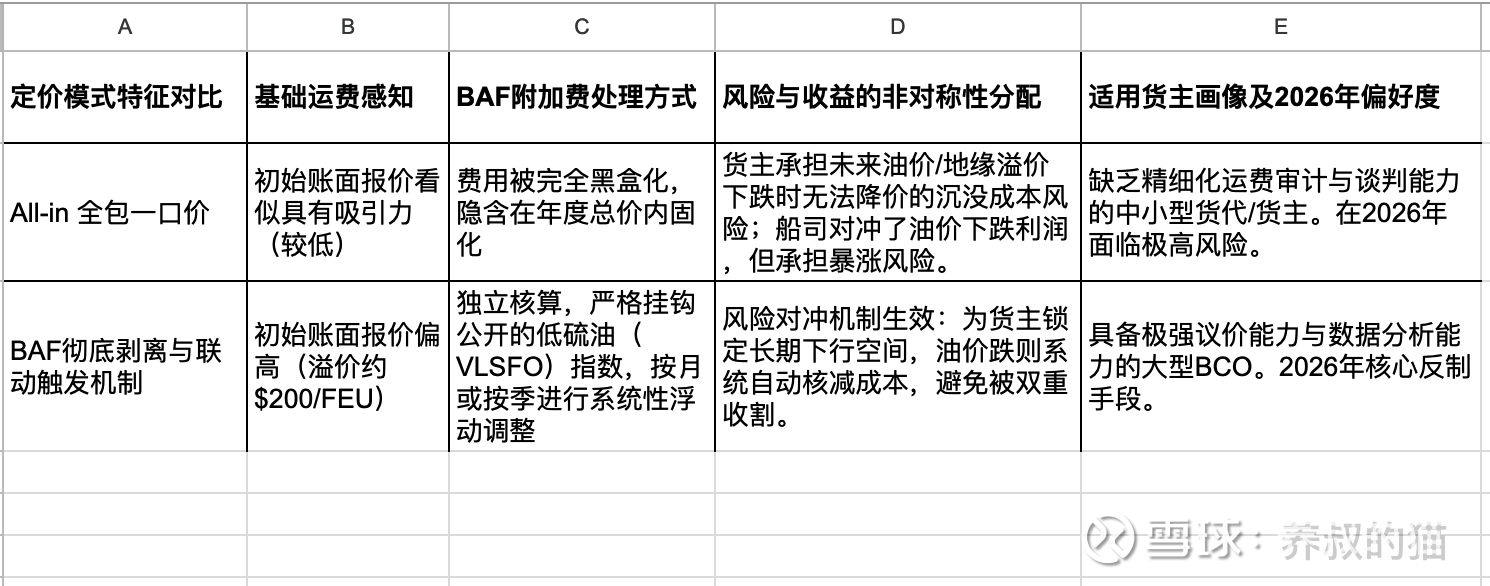

远东至美国西海岸(FE → USWC):今年该航线的长协投标数据显示,面对买方市场的强势压价,包括达飞轮船(CMA CGM)、长荣海运(Evergreen)、赫伯罗特(Hapag-Lloyd)、HMM、马士基(Maersk)、地中海航运(MSC)、海洋网联(ONE)以及阳明海运(Yang Ming)在内的绝大部分头部船司,其第一轮(R1)的投标基准价,已经全线低于过去3个月长期合同的平均中标价基准线(2,137美元/FEU)。船东们试图通过首轮的低价抢跑,率先锁定核心BCO的货量基本盘。

远东至北欧航线(FE → North Europe):尽管该航线理应更容易受到霍尔木兹海峡受阻和红海持续关闭的溢价影响,但在运力过剩的底层逻辑驱动下,大部分船司在第一轮的多数报价依然未能守住底线,同样低于每FEU 2,061美元的长期市场平均水平。

在经历了首轮试探后,大部分托运人与船司进入了更为残酷的第二轮(R2)和第三轮(R3)博弈。在这一阶段,托运人充分利用名义运力过剩的心理预期,对船司进行极限施压,绝大多数货主还是从急于填补舱位的船司手中获取了不少额外的折扣,买方市场的残酷特征一览无遗 。

然而,在这一场充满妥协与杀价换货量的全行业长协投标数据矩阵中,中远海控及其旗下的东方海外国际则呈现出了截然不同的战略定力与价格走势。

在各大联盟竞相压价的背景下,中远海控(包含OOCL)的投标报价始终稳固在行业的中上水平。尤为引人注目的是,OOCL在经历R1的初始报价后,在R2、R3这种原本应该面临巨大降价压力的深度博弈阶段,其要价不仅没有大幅妥协,反而表现得相对强势,牢牢守住了一定的溢价空间。

表2:2026年美西及欧洲航线长协投标阶段(R1-R3)船司策略对比矩阵

在长协投标上,中远海控并没有随波逐流地采取最激进的低价策略。

中远海控能够在买方市场中逆势维持溢价的能力,仔细审视,其实是依托于海控自身的四大核心优势:网络规模的庞大覆盖、全链路一体化服务的履约能力、中国出口制造的地缘优势,以及极致的成本执行力。

这就支撑了中远海控有底气在面对托运人时,要他们多支付一些溢价,而买到的是在全球供应链极度动荡下,最可靠的物流确定性。

六、同业大分化与中远海控的护城河

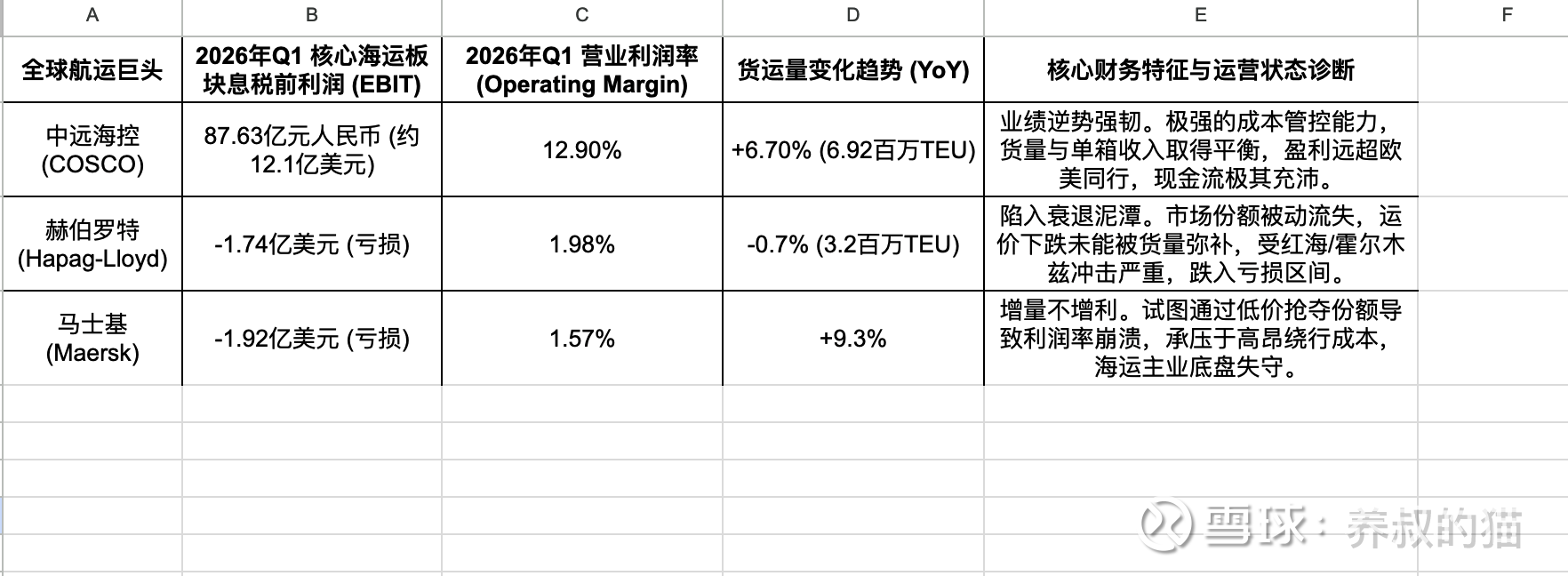

作为长期占据全球集运行业统治地位的欧洲老牌巨头,马士基与赫伯罗特在2026年第一季度交出的成绩单不尽人意。

马士基这家全球第二大航运企业在2026年Q1实现了130亿美元的营收,且海洋货运量同比逆势大幅增长了9.3% 。然而,受制于持续低迷的运价、行业名义运力过剩的挤压,以及中东冲突带来每月高达约5亿美元的巨额额外绕行成本,其盈利能力遭遇重创。集团EBITDA降至18亿美元,息税前利润(EBIT)仅剩3.4亿美元(相较于去年同期的13亿美元出现断崖式下跌) 。其最核心的海运业务板块直接由盈转亏,录得-1.92亿美元的EBIT亏损,营业利润率跌至极具危险性的1.57% 。

赫伯罗特情况更甚。2026年Q1集团营业收入降至49亿美元,EBITDA跌至4.94亿美元,集团净利润直接录得2.56亿美元的严重亏损(去年同期为盈利4.69亿美元) 。在核心班轮运输板块,由于平均运价同比下跌近9.6%(至1,330美元/TEU),叠加欧洲和北美恶劣天气导致的供应链中断,该板块的EBIT亏损达1.74亿美元,营业利润率仅为可怜的1.98% 。CEO Rolf Habben Jansen在财报电话会议中坦言,一季度的表现“令人不满意” 。

相较于欧洲双雄在盈亏平衡线下的痛苦挣扎,中远海控的2026年一季报堪称全球航运业的一抹亮色,其在成本传导和缓冲空间上的能力显著强于欧美同行。

2026年第一季度,中远海控实现营业收入517.97亿元人民币(约71.6亿美元),虽然同比有所下降,但环比基本持平,表现出极强的止跌企稳迹象 。期内息税前利润(EBIT)高达87.63亿元人民币(约12.1亿美元),归属母公司净利润58.77亿元人民币(约8.12亿美元),环比增54.72% 。

表3:2026年Q1全球三大集运巨头核心业绩与盈利能力深度对比分析

中远海控Q1归母净利润远超马士基和赫伯罗特的根本原因,在于中远海控不只享受了地缘政治带来的运价脉冲红利,还真正在底层逻辑上构筑了深厚的结构性竞争壁垒。

猫叔认为,中远海控能在这一轮长协博弈中展现出明显优势,核心支撑力来自以下三个维度:

其一,依托中国供应链的绝对成本与地缘优势。 欧洲航运巨头的货源结构受限于亚欧双向及跨大西洋贸易的疲软,一旦遭遇地缘切断,货运量就会遭受重创。反观中远海控,深深扎根于全球最大的制造工厂——中国。2026年一季度,中国出口展现出极强的韧性,出口总额同比激增12%,尤其是春节前的集中出货潮,为中远海控输送了源源不断的高质量基石货量 。依托中国本土港口群的极高装卸效率,中远海控在起运港的物流作业成本和装载率上,占据了天然的巨大优势。

其二,大批量LNG双燃料新船订单构建的终极成本壁垒。 在BAF(燃油附加费)成为长协谈判焦点的当下,谁能在底层燃料成本上建立优势,谁就掌握了定价权的钥匙。中远海控近年来的前瞻性造船战略进入了丰收期。公司手握庞大的绿色船队订单,例如今年密集追加的十二艘13,600 TEU及多艘18,000 TEU的LNG双燃料动力集装箱船 。LNG双燃料船舶的陆续交付及投入运营,赋予了中远海控在燃料选择上的高度灵活性。当VLSFO(超低硫燃油)价格因地缘冲突飙涨时,中远海控能够通过灵活切换燃料或利用高效的新型主机,使得其单箱实际底层燃料支出的大幅下降。这种成本控制优势,在面对货主提出“BAF机制剥离”的要求时,中远海控拥有比欧洲对手更广阔的成本传导与缓冲空间。他们敢于接受浮动机制,因为他们的成本底线本就更低。

其三,高效的全球运力调度能力与联盟溢价。 面临霍尔木兹海峡封锁导致的波斯湾运力瘫痪,中远海控没有像竞争对手那样陷入混乱,展现了惊人的运力调配弹性。凭借庞大的网络覆盖广度和Ocean Alliance(海洋联盟)的绝对枢纽地位,中远海控能够将因中东危机而受阻的闲置运力,迅速抽调并精准投放至非中东核心航线(如跨太平洋、拉美、西非等高景气航线) 。这种在非中东核心航线的货量分配和谈判中的较强主动权,极大对冲了单一航道受阻的风险。

七、再说中远海控的投资逻辑

在彻底厘清了长协机制的滞后性、地缘政治的真实深远影响,以及中远海控相对欧洲同业的压倒性竞争优势之后,我们对于中远海控的投资框架需要进行一次彻底的“洗髓伐骨”。

1、摒弃情绪陷阱,回归“高股息+韧性验证”主逻辑

当前股票市场上大量散户投资者将集运股视为“短线情绪博弈品种”,一看到现货运价(如波斯湾8000美元运价)飙升就冲锋,运价稍有回落就恐慌抛售,这是一种严重的认知误区。

中远海控绝对不是短线博弈品种。短线资金追求高弹性和市梦率,应该去追逐科技成长主线或AI概念股。作为全球贸易的基础设施级企业,中远海控的投资逻辑已经极其笃定地切换到了“高股息+基本面韧性验证”的轨道上。现货市场的暴涨只是“情绪红包”,能增厚一部分当期利润,但绝不是估值的核心锚点。真正决定中远海控估值重心的,是其高达80%的长协订单能否在5月、6月的集中签约期,以超越同行的质量与价格体系(即坚守前文所述的R2/R3阶段溢价报价)稳稳落地。一季报近60亿的超预期净利润已经用真金白银证明——即便在长协运价中枢较2022年高点大幅下移的背景下,公司依然具备依靠极致成本控制与网络优化实现超额盈利的能力。

2、相信丰厚的股息回报

在强劲的资产负债表支撑下(资产负债率已降至极健康的40.90% ),中远海控展现出了慷慨的股东回报意愿。

在当前的盈利假设下,中远海控提供了极具吸引力的股息收益率。在当前全球宏观经济不确定性加剧、无风险利率波动的“资产荒”大背景下,中远海控这种能够提供长期稳定且高额现金回报的核心资产,具备极高的底仓配置价值,足以抵御外部周期的寒冬。

3、关注后续估值修复的四大核心催化剂

目前,中远海控的估值仍处于明显的价值洼地 。后续公司股价能否实现系统性的估值修复(例如重回前期16元以上的高位),我们需要摒弃短线的浮躁,密切跟踪以下四大核心观测点:

(1)实际合同落地质量与财报验证。不要光看新闻报道的SCFI,要看二季度、三季度财报中真实反映的单箱收入。这是验证其中上水平投标报价是否真正转化为账面利润的唯一试金石。

(2)燃油成本真实传导率。观察货主对于分离BAF触发机制的接受度,以及下半年油价波动时,中远海控LNG双燃料船队规模效应显现后,对冲高油价并拓宽利润率的实际效用。

(3)SCFI/CCFI运价指数的长线走势。现货市场的短期波动虽被长协平滑,但整体趋势如果能因地缘危机长期化而维持在高位,将极大增强货主在下一年长协谈判中的妥协意愿。

(4)霍尔木兹/红海地缘局势的后续演变。中东危机的持续时间将继续重塑全球运力供给模型。一旦红海复航预期真正推迟至2027年以后,当前关于“2026年运力过剩”的看空逻辑将被彻底证伪,集运板块将迎来戴维斯双击。

2026年的集装箱航运长协谈判季,注定是一场发生在地缘风暴眼中的极致博弈。

对于各位水手而言,剥离短线炒作的浮躁情绪,重新审视其“80%长协收入模型”下的利润确定性,以及高股息带来的防守反击安全垫,是当前投资中远海控的核心要义。随着5月至6月基本面长协的最终落槌,中远海控有望在业绩确定性与极强韧性的双重支撑下,迎来属于价值投资者的长期重估时刻。$中远海控(SH601919)$ $上证指数(SH000001)$

猫叔注:海控是猫叔第一重仓股,不构成投资建议。

本话题在雪球有35条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#2026集运长协博弈机制深度解析