有色学习笔记(四):紫金矿业

<

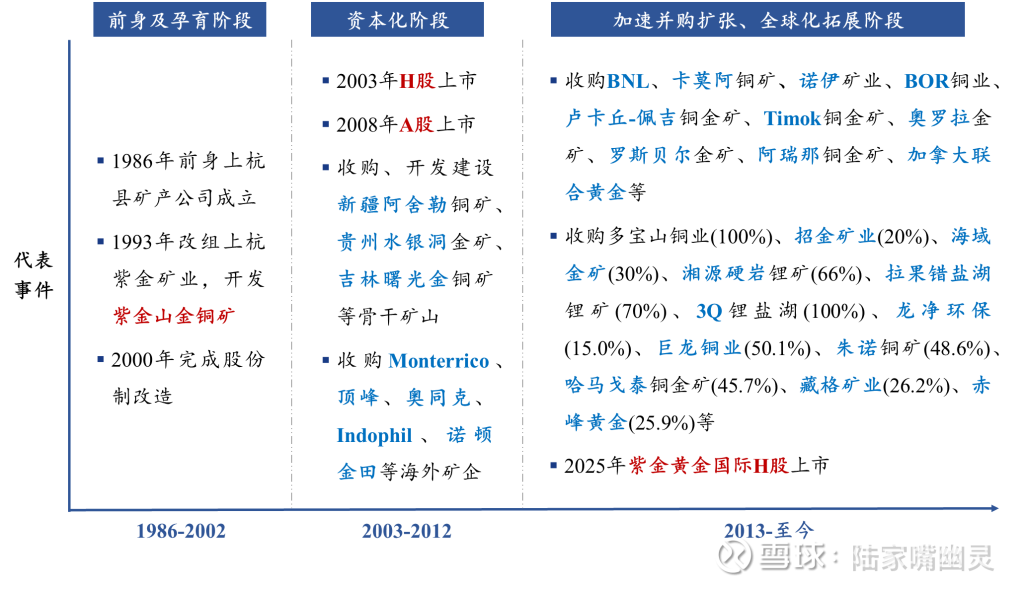

这部分不过多赘述。紫金03年登录港交所,08年A股上市,累计募资超百亿。

借助这笔资金支撑,紫金顺势收购贵州、新疆等地优质矿山,扩大布局,确立了国内黄金、铜矿领域龙头地位。

紫金也没局限于国内市场,在行业低谷期布局海外逆周期并购,拿下卡莫阿、博尔铜矿等优质资产;另外还切入新能源锂盐湖领域,实现多元化突破。

目前紫金已成长为全球一流跨国矿业集团(金属第4,黄金第1),从之前铜金双轮驱动,转为铜、金、锂三驾马车。

具体并购放在第三部分紫金系展开。

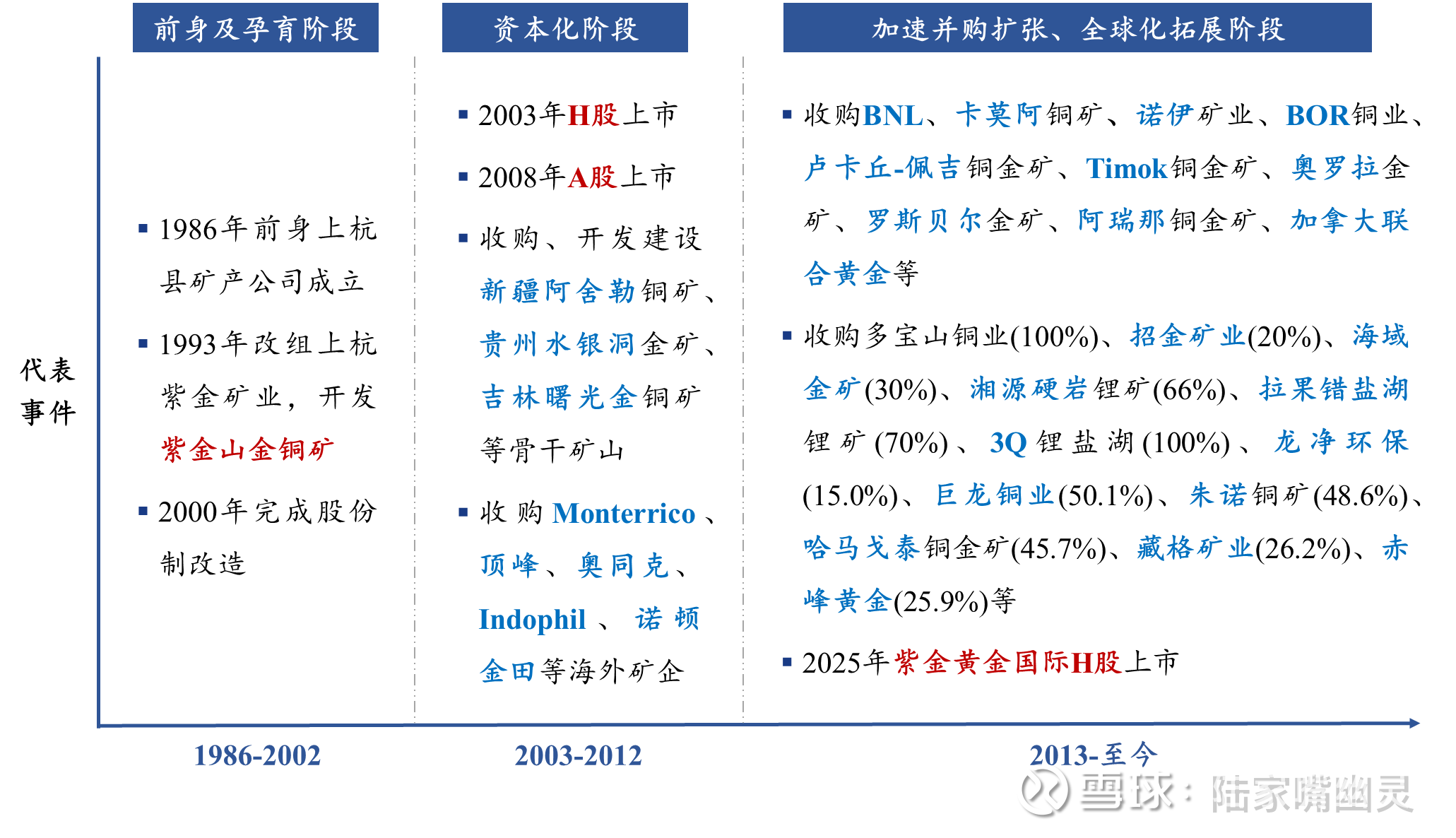

二、股权结构与管理层

整理了公司的股权结构穿透图,括号里是相对上一期的变化。

公司为国有相对控股,实控人福建省上杭县财政局,股权结构比较分散。前十大股东占比55.5%。

第二、三大股东都是香港中央结算。注意区别,其中一个有代理人三个字,这个是指H股的;没有代理人三个字的是A股的,也就是陆股通。

前十大股东里阿布达比和平安资管是新进入的;证金、沪深300和上证50两大ETF有所减持。

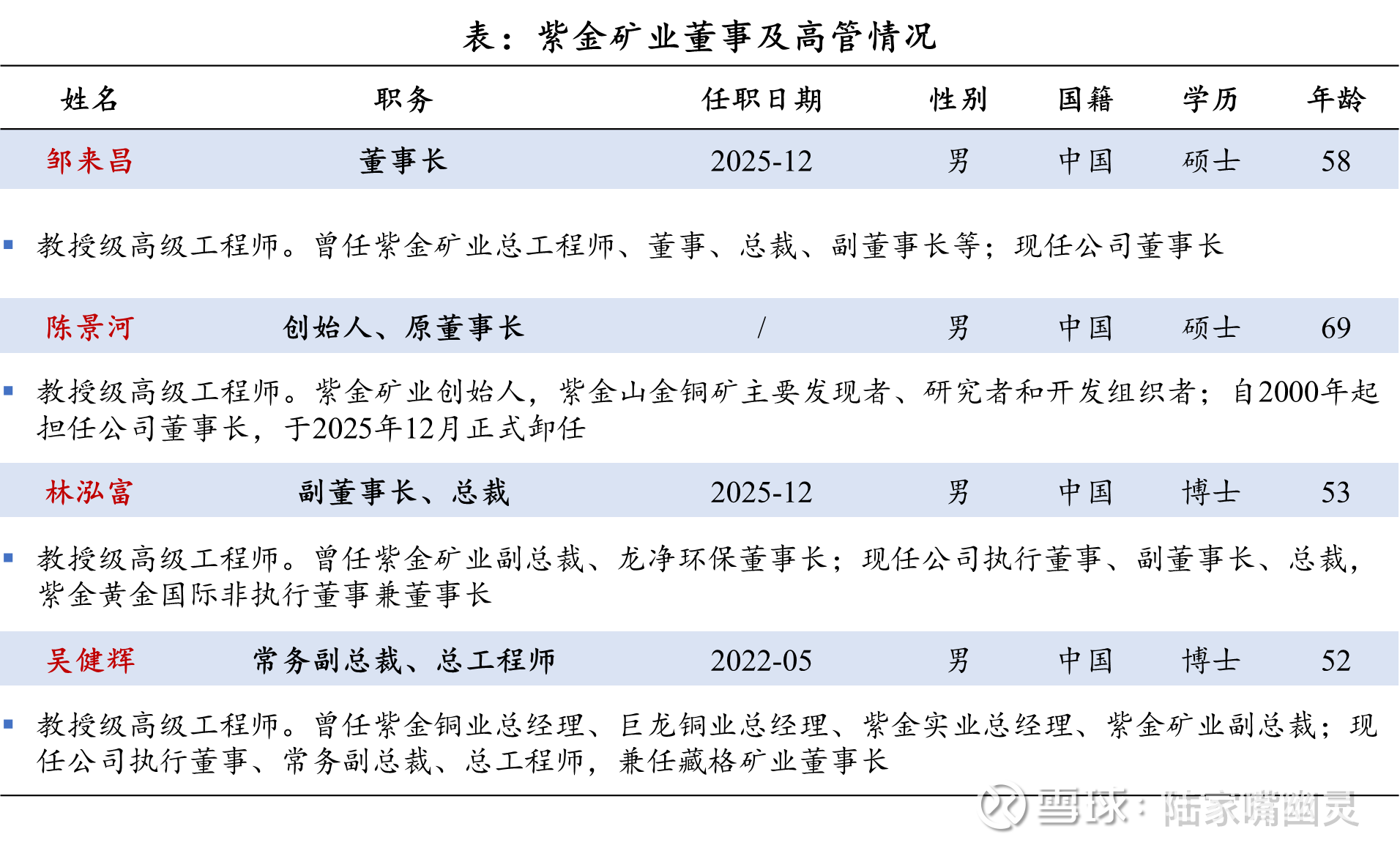

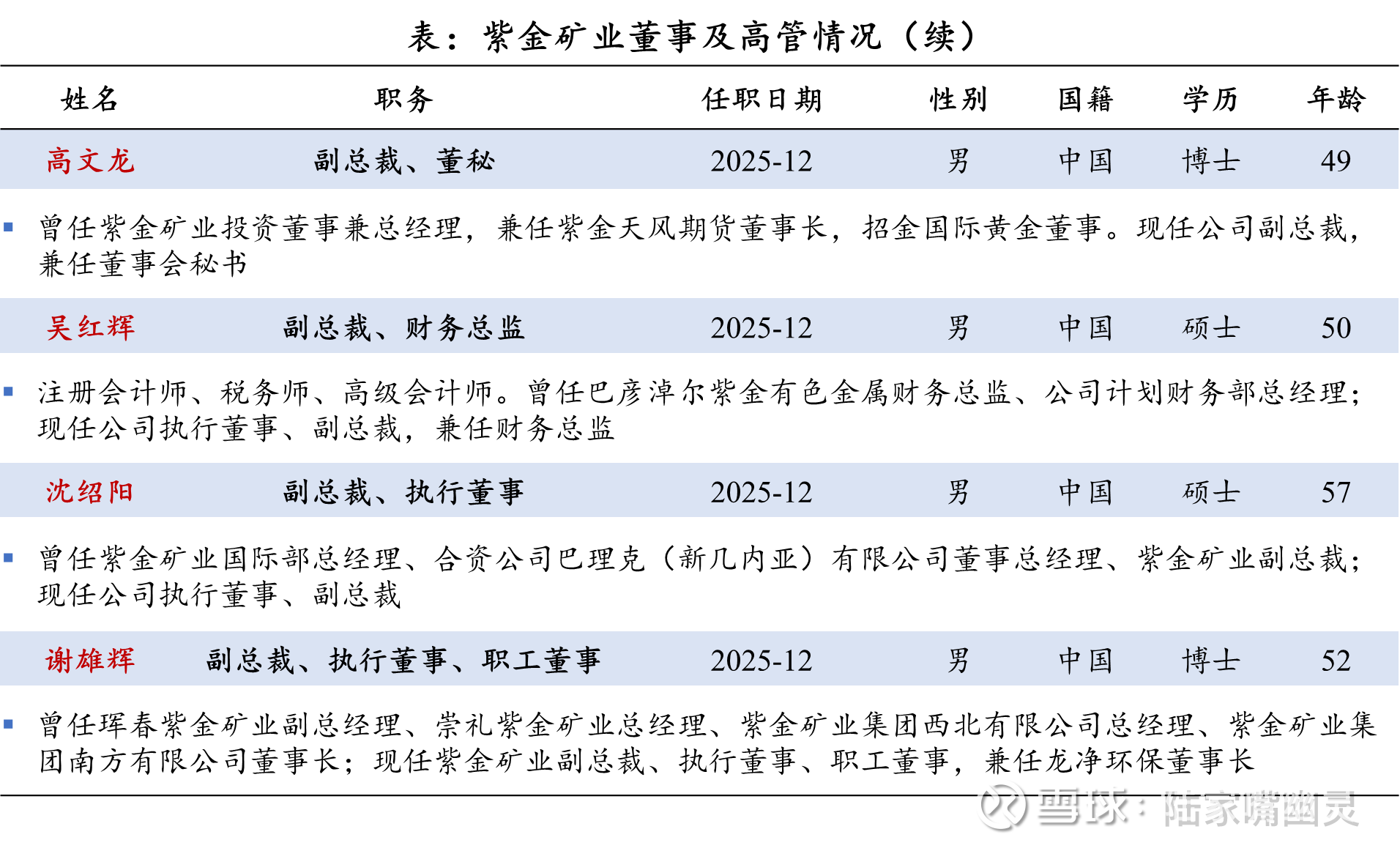

下表是董事及管理层人员构成:

创始人陈景河先生扎根紫金山,提出上金下铜成矿预测,当时被判定成低品位贫矿、无工业价值,最后紫金山成了国内第一大金矿。他也被称为中国金王。

去年底卸任,今年受宁德邀请出任矿业顾问,帮助拓展上游矿产供应链业务。

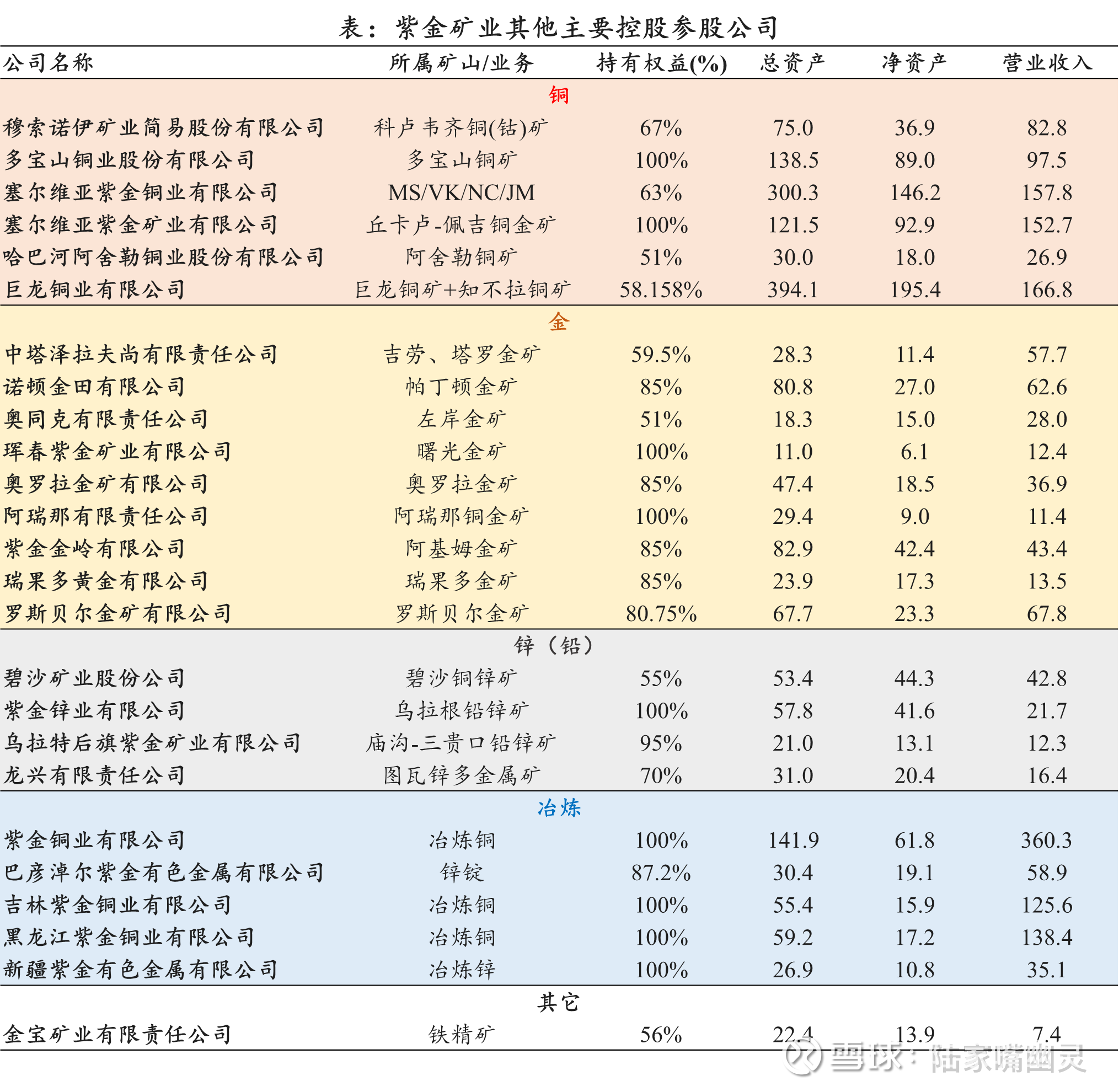

三、“紫金系”公司

紫金控股或参股公司非常多,我看的时候惊叹于它的资本运作能力。先上图:

紫金黄金国际:去年9月H股分拆上市,资产由八座大型黄金矿山组成,收购瑞果多后变成9座。今年1月55亿加元现金收购加拿大联合黄金。

藏格矿业:去年1月137亿元收购24.82%,合计持有26.18%股份,并拥有控制权。收购时藏格股价35,目前已经87.7;另外藏格持有巨龙30.8%,收购后紫金对巨龙比例也提高到58.2%。

龙净环保:主要做环保和新能源业务,这块不多赘述。

赤峰黄金:今年3月公告,以183亿收购取得控制权。无论从交易结构设计、动机、效果上,都是非常好的战略,可以参考我当时写的:紫金矿业183亿入主赤峰黄金,如何解读?

继续上图,紫金的其他参控股公司:

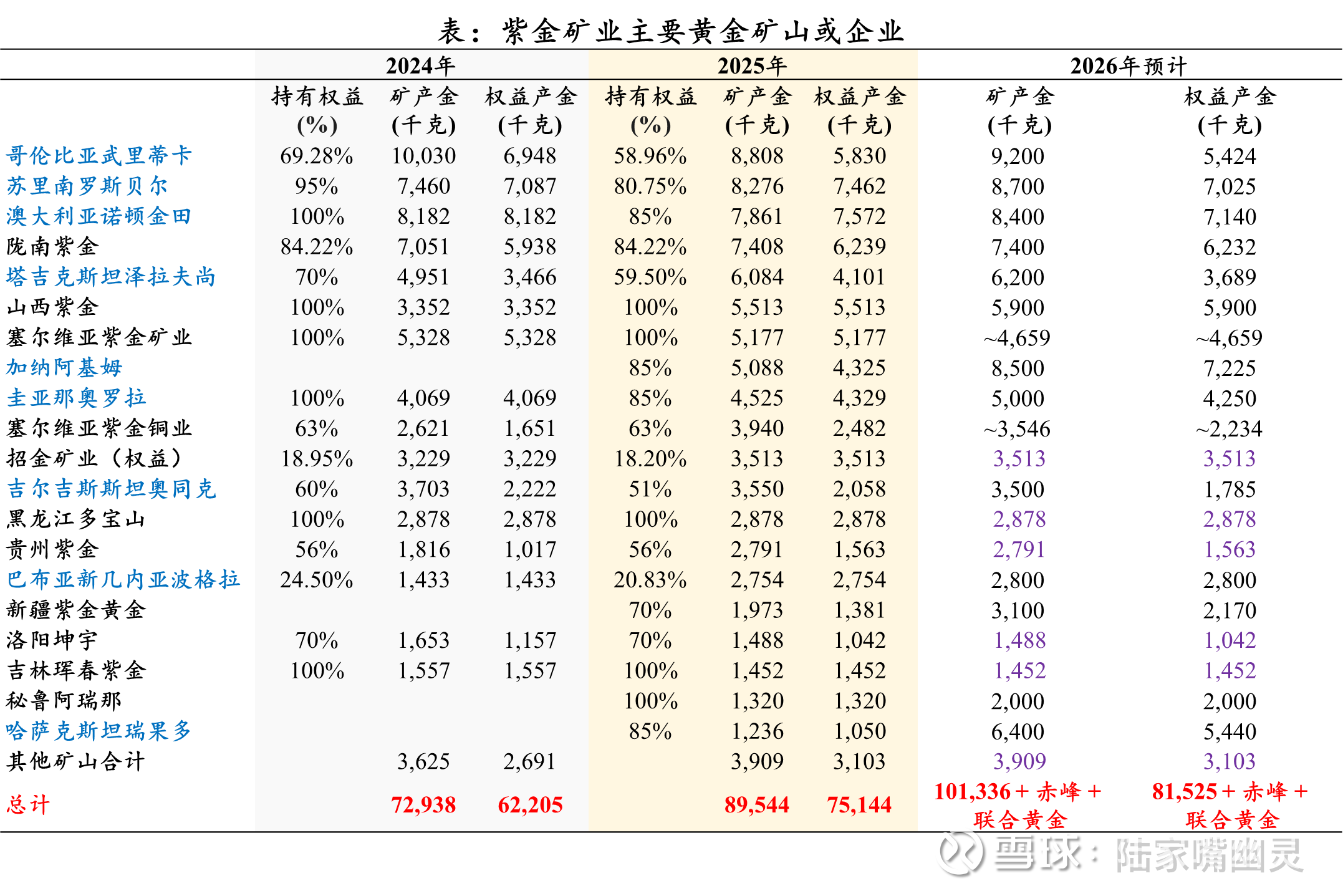

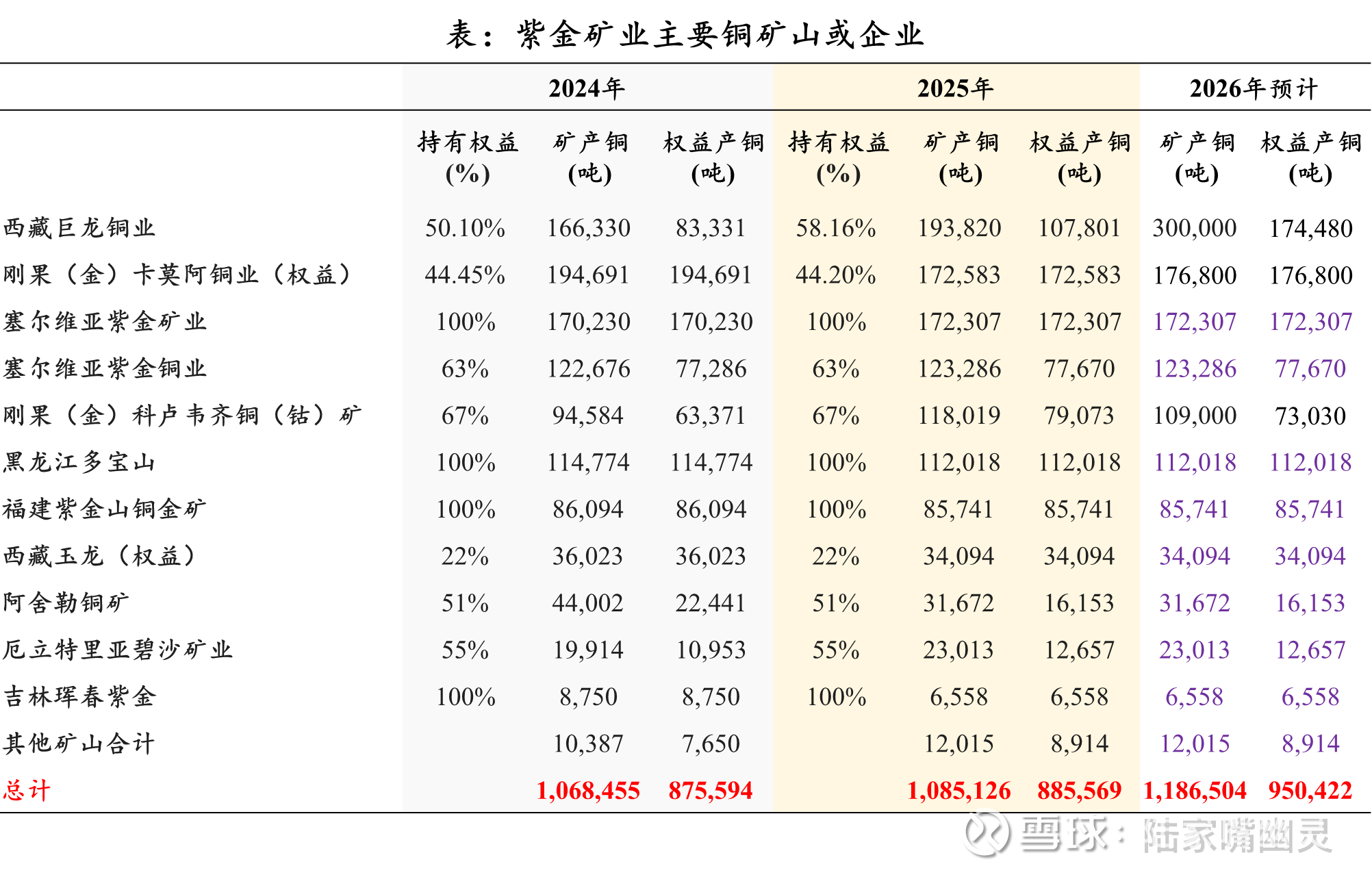

公司太多就不依次介绍了,按金、铜、锂三驾马车细分来看。首先是金:

这里有几个注意点:

第一,标蓝的是紫金黄金国际下的。注意它们24-25年的权益占比变动,因为紫金持有紫金黄金国际85%,所以25年开始相应的权益占比也要乘上85%。

第二,权益产金 = 矿产金 × 持有权益

第三,这里算出的矿产金和报表上产量有出入,这个问题后面会解释。

第四,26年黑色字体部分是明确给了计划产量的,紫色是照25年移过来的。

第五,除上面的矿山外,26年产量还要加上赤峰黄金和加拿大联合黄金的。

下面是铜:

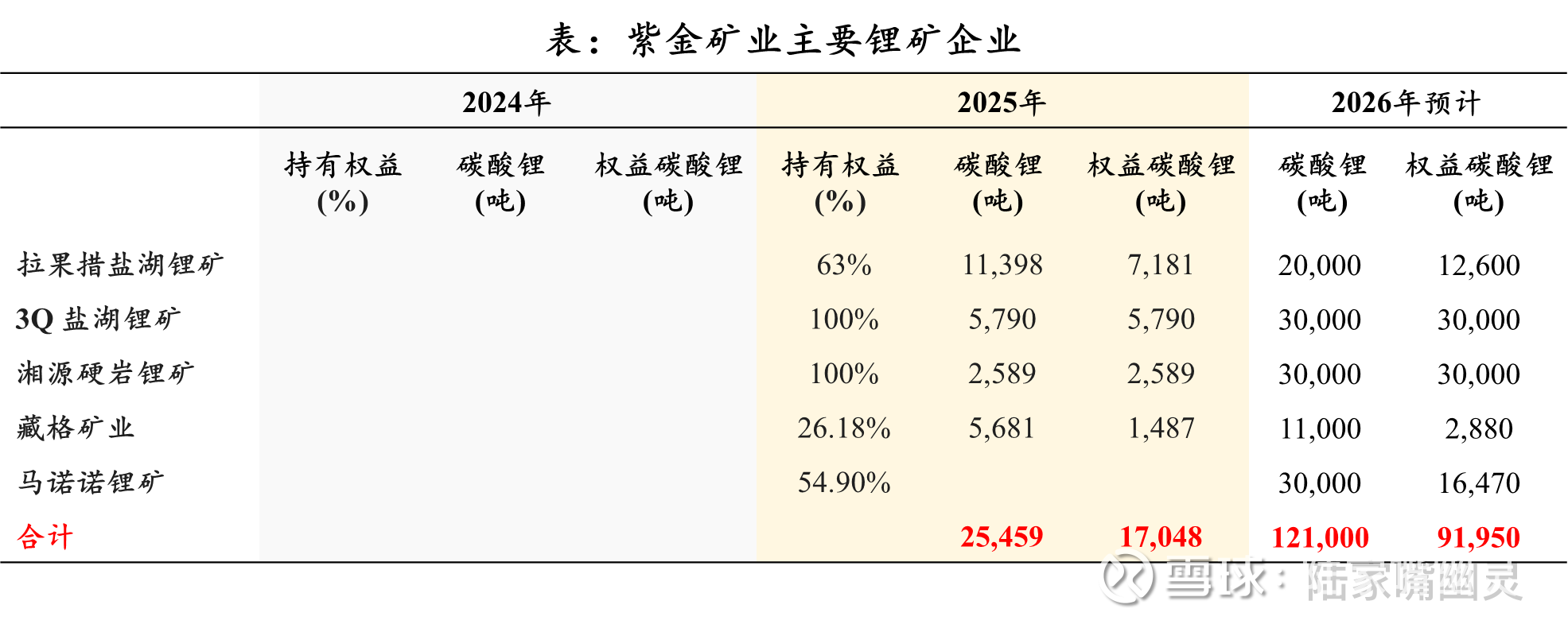

最后是锂:

锂的提升非常大。25年当量碳酸锂2.55万吨,26年预计达到12万吨。公司规划28年这个数会到27-32万吨。

四、收入摘要

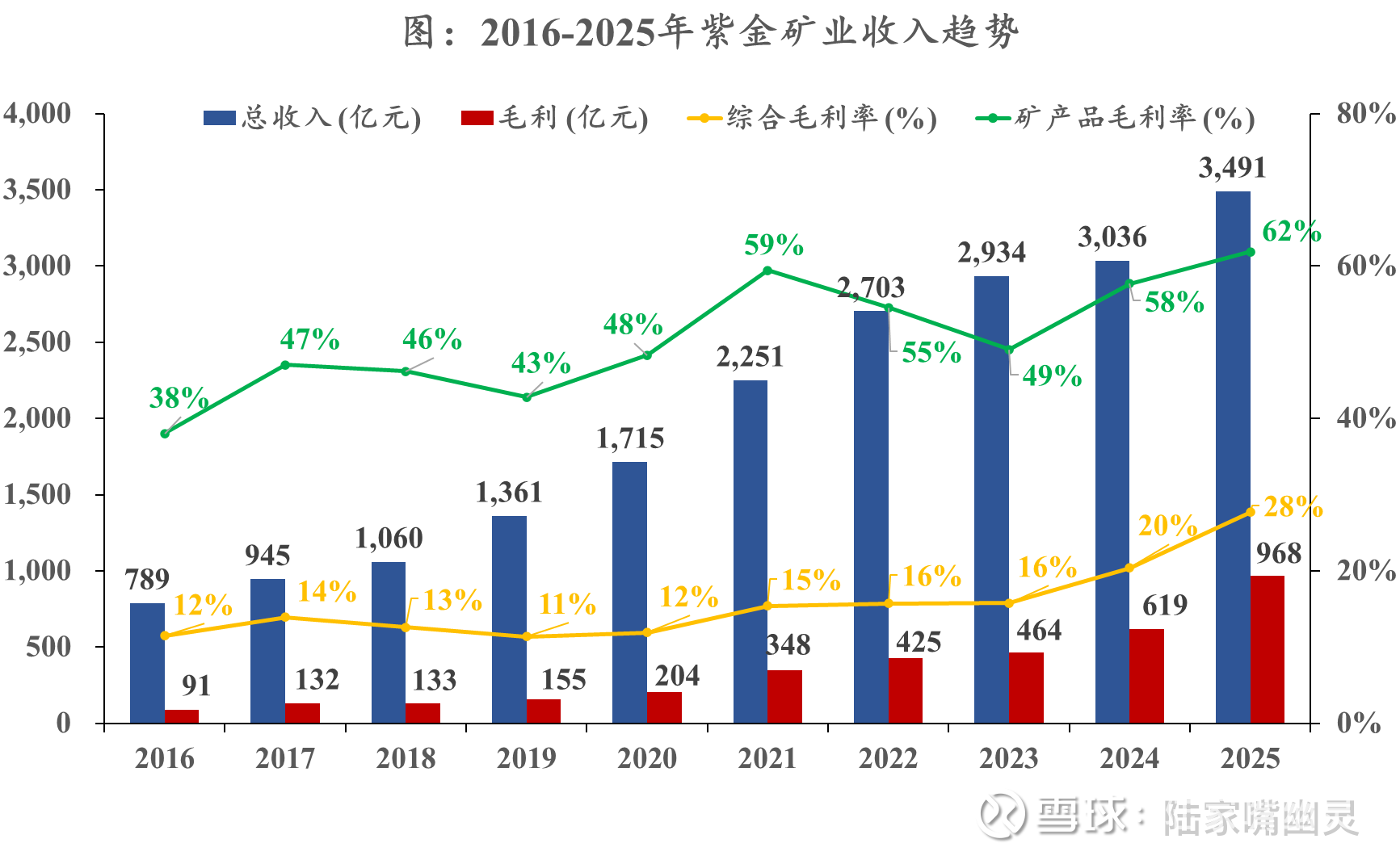

先来看近十年收入和毛利趋势:

收入整体保持增长趋势,十年CAGR为18%。注意图上标了两个毛利率:

绿色是矿产品业务毛利率,这部分去年突破了60%;

黄色是综合毛利率,也就是加上冶炼产品。但这部分毛利率非常低,个位数甚至负的,所以拉低了公司整体毛利率。

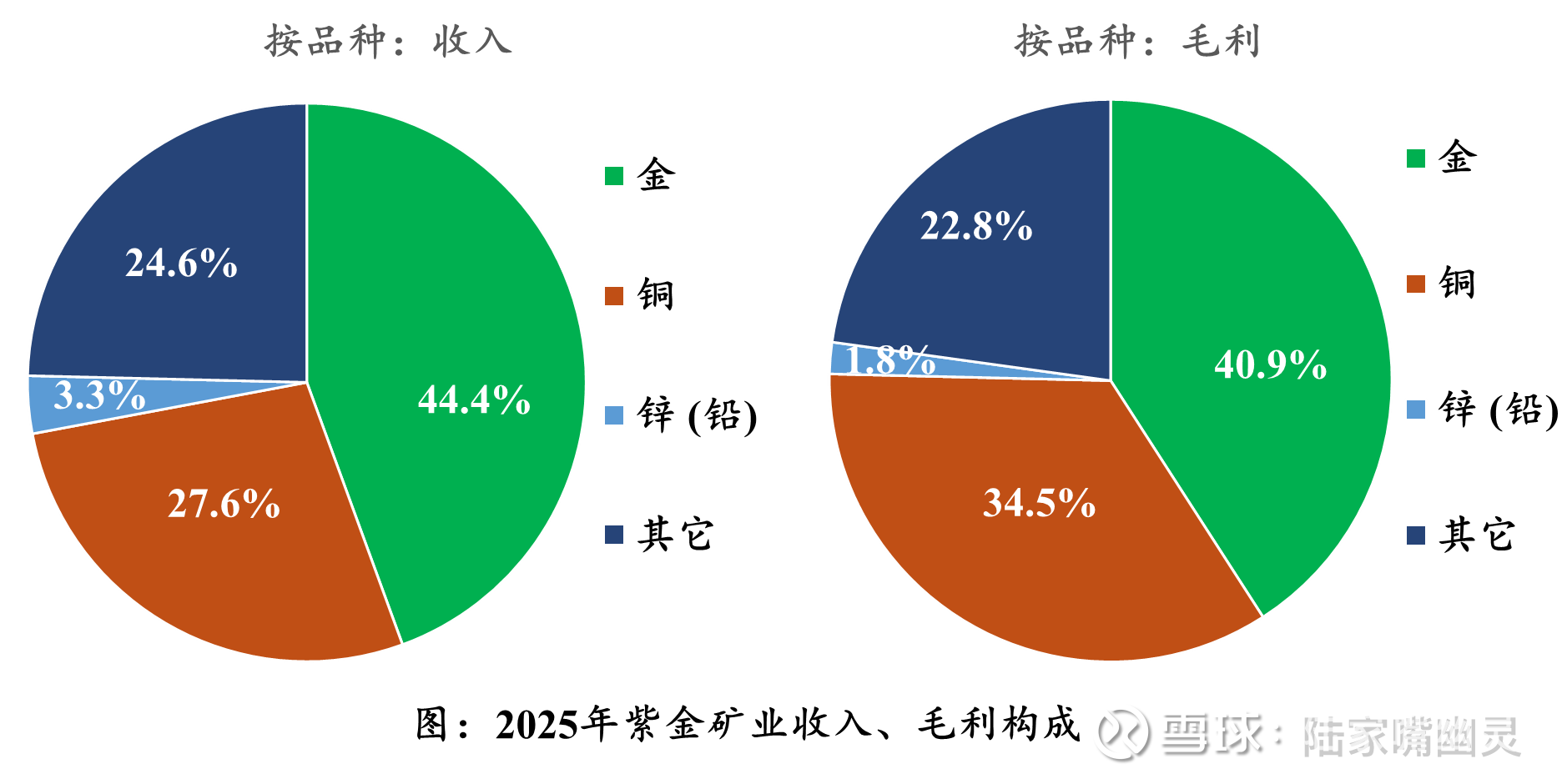

再看眼收入和毛利结构:

基本就是金、铜为主,后续会加上锂。

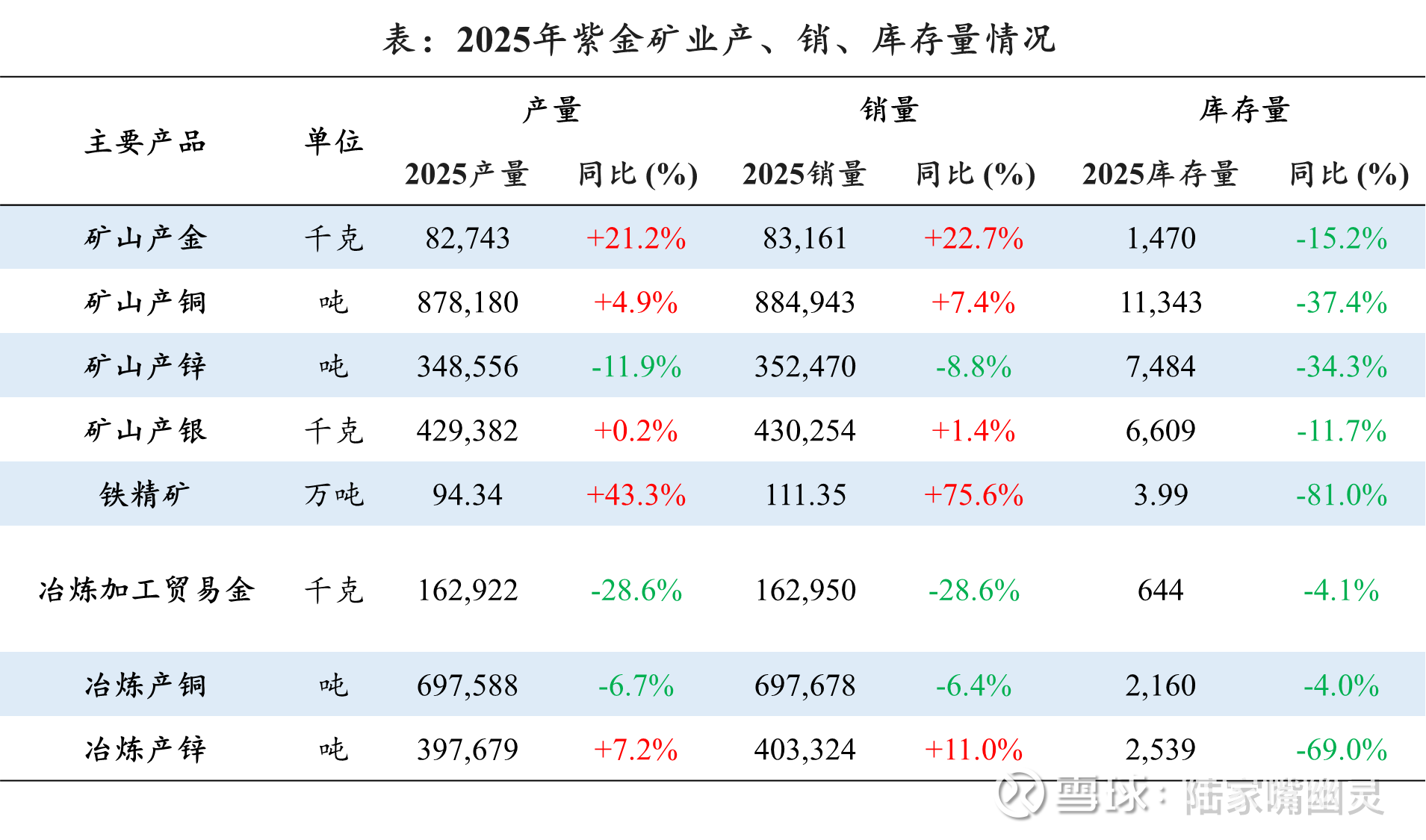

下面是产销量情况:

注意这里,报表产量(82.7吨)和之前矿山加总产量(89.5吨)数字不一样。

原因是业务管理和合并报表口径差异。

之前矿山表里把控股、参股的矿山都算进去了。但在财务产量表里,必须遵守控制权原则。没有控股权的参股公司用权益法核算,它们产量要从表里剔除。

所以,招金(3.5吨)、巴布亚新几内亚波格拉(2.7吨)就要剔除出去。还有一些其它零碎的。

在进行具体报表分析和测算前,先和大家解释一下怎么看资金的报表。

附、紫金财报怎么看?

只要紫金有控制权,矿山或企业就要100%全额并表,而非按权益比例并入。

因为100%并入多算了不属于紫金的那部分权益,所以财务上会通过在净资产和净利润底部设立少数股东相关科目来进行对冲与平衡。

对于达到控制标准的子公司(无论底层架构是海外壳公司还是直接运营的实体矿山),并表时的具体处理如下:

资产负债表:资产负债100%加总,净资产端剥离NCI。子公司所有资产和所有负债,都100%加到紫金的合并报表上。为了让财务等式(资产-负债=所有者权益)配平,在所有者权益下会单列一个少数股东权益(NCI)。

假设紫金持股60%,另外40%是合资方的。矿山的资产规模全部算作紫金的合并资产,但在净资产里标出有40%净资产属于少数股东。

利润表:收入、费用100%加总,净利润分流。矿山的营收、成本、费用,都100%加到紫金的合并利润表。算出合并净利润后,再按股权结构分成:归母净利润、少数股东损益。

假设紫金持股60%,另外40%是合资方的。合并净利润里,归母净利润占60%,少数股东损益占40%。

现金流量表:100%全额并入。子公司日常运营和资本开支产生的现金流100%进入合并现金流量表。子公司与少数股东之间的资金往来(例如向那40%的股东派发现金分红),会在筹资活动产生的现金流量里单独列示。

以上就是紫金拥有控制权的并表实操。

那么紫金未达控制的联营/合营企业呢?

这类企业不能并表,要用权益法核算。

紫金的合并资产负债表上会有一个单列科目长期股权投资,各企业具体信息会展示在财报附注(长期股权投资)里。

利润表上会根据矿山当期净利润,按照权益比例算作紫金的投资收益。而矿山的产能、收入、负债等等都不进入紫金的合并总额中。

最后有个注意点:根据合并报表计算出EBITDA包含了控股子公司100%的利润贡献。因此用企业价值推导股权价值时,必须把少数股东权益(资产负债表)视为有息债务进行扣减。也就是:

归母市值 = EV – 净债务 – 少数股东权益

五、紫金报表分析

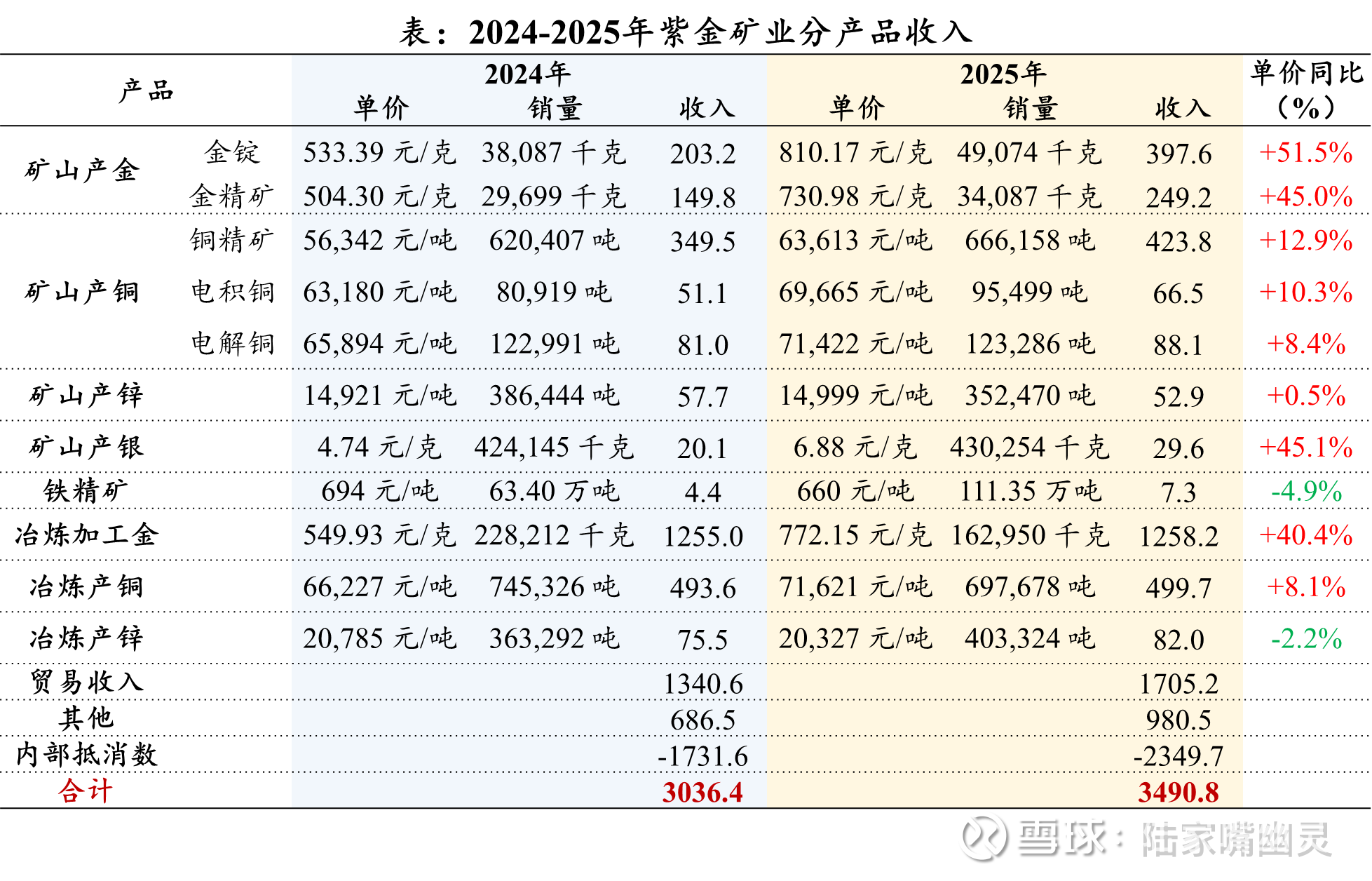

大家看上面这个部分,会对紫金报表如何计算会清楚很多。先看分产品收入:

单看收入表会发现最大收入来源是冶炼加工,25年总计高达1830多亿,占了总收入一半以上。碳酸锂我理解是放在其他里了,未来可能会单独列示。

矿产品里金、铜收入占大头。相比24年,25年金、铜、银的单价都有45%以上提高,量价齐升带动收入增长。

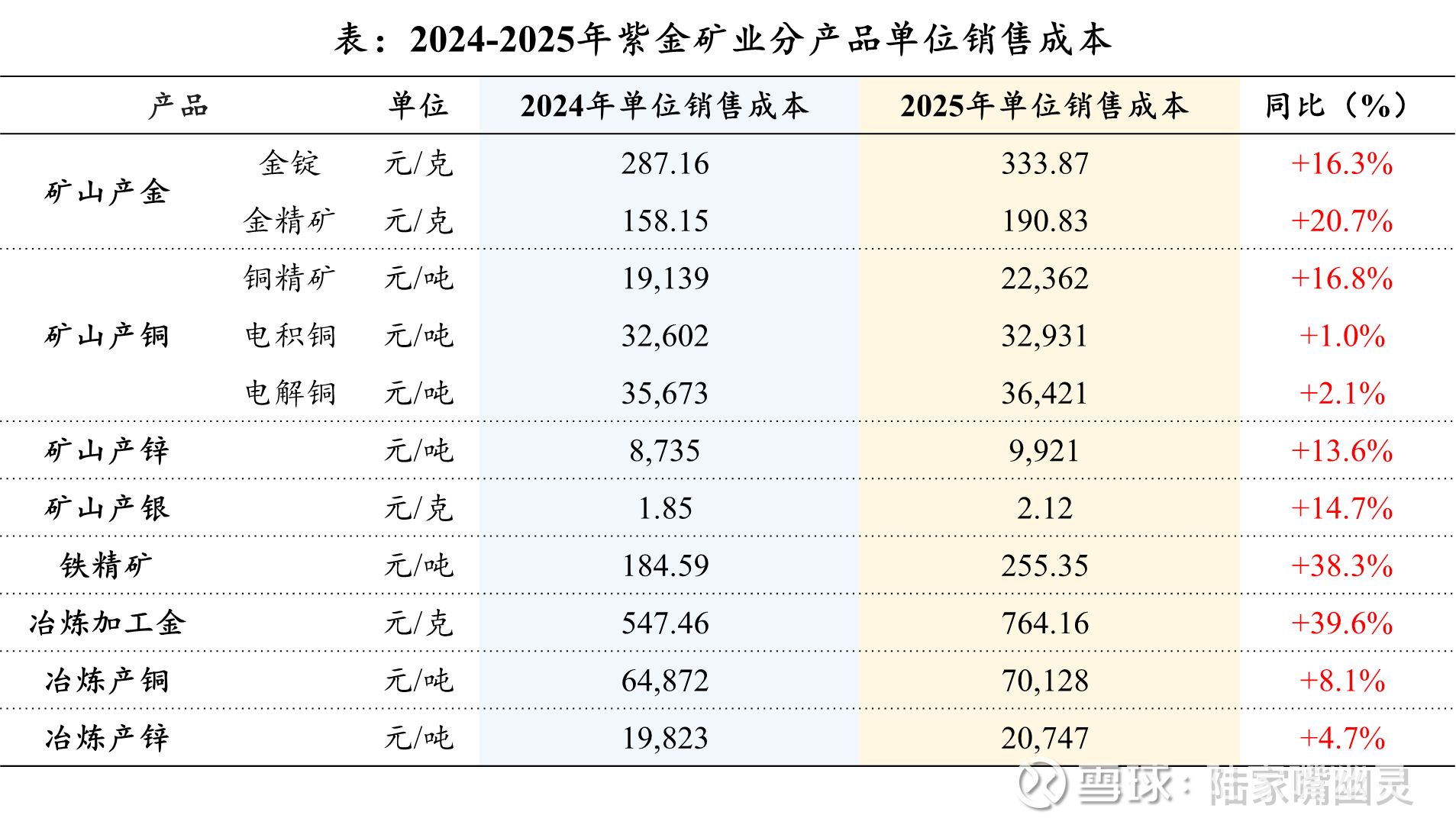

再看单位销售成本:

销售成本主要包括原材料、人工、折旧、能耗等等。这部分上涨算正常,毕竟原材料涨价、员工工资提升,另外新并购企业过渡期成本会高些。

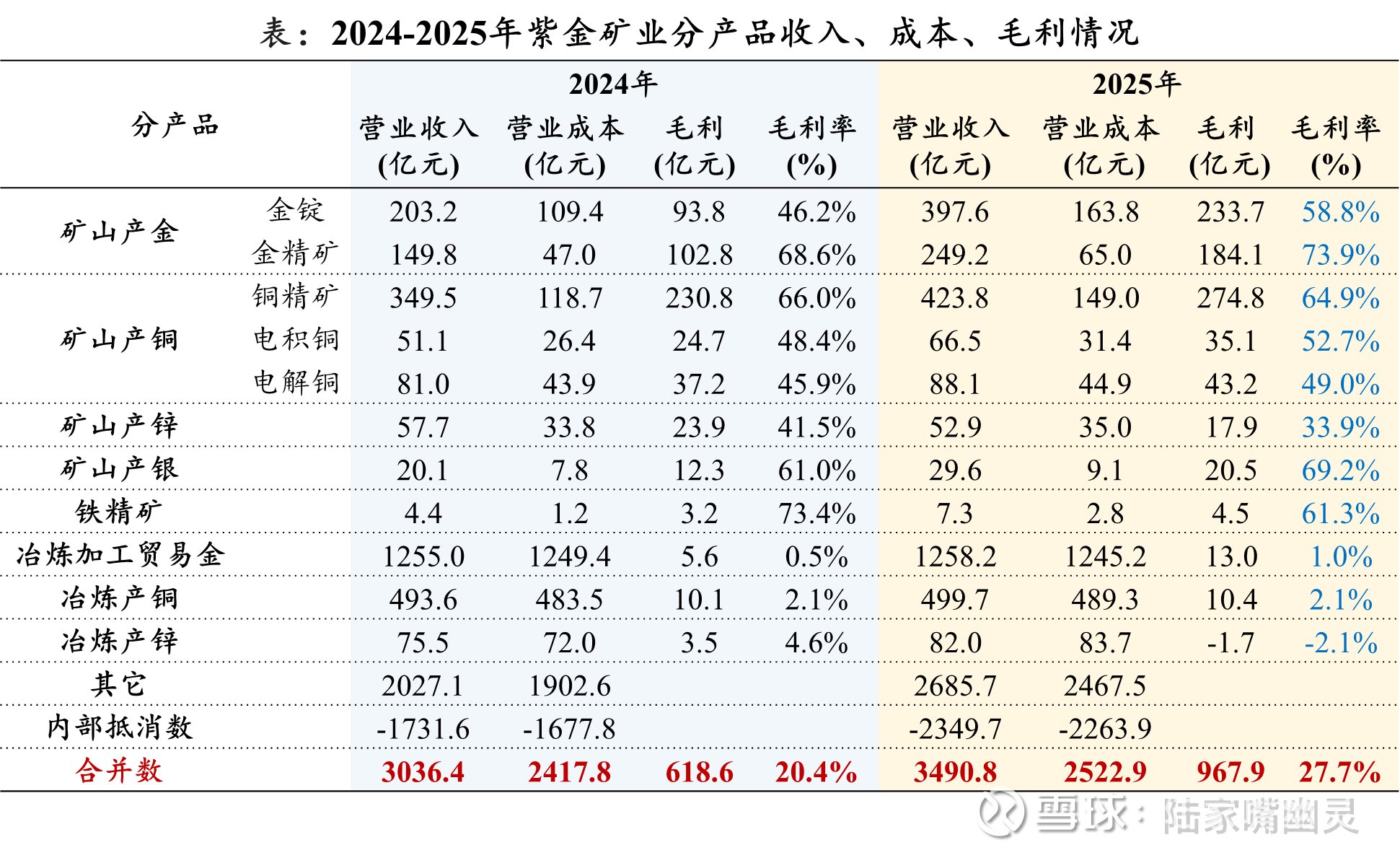

把收入、成本放在一起,可以看到分产品毛利和毛利率情况:

前文提到公司综合毛利率约27.7%,主要是冶炼产品毛利率太低,而这部分收入占比又大,所以拉低了整体水平。

除去冶炼,矿产品毛利率高达62%,尤其金、铜、银相比24年提升较大。

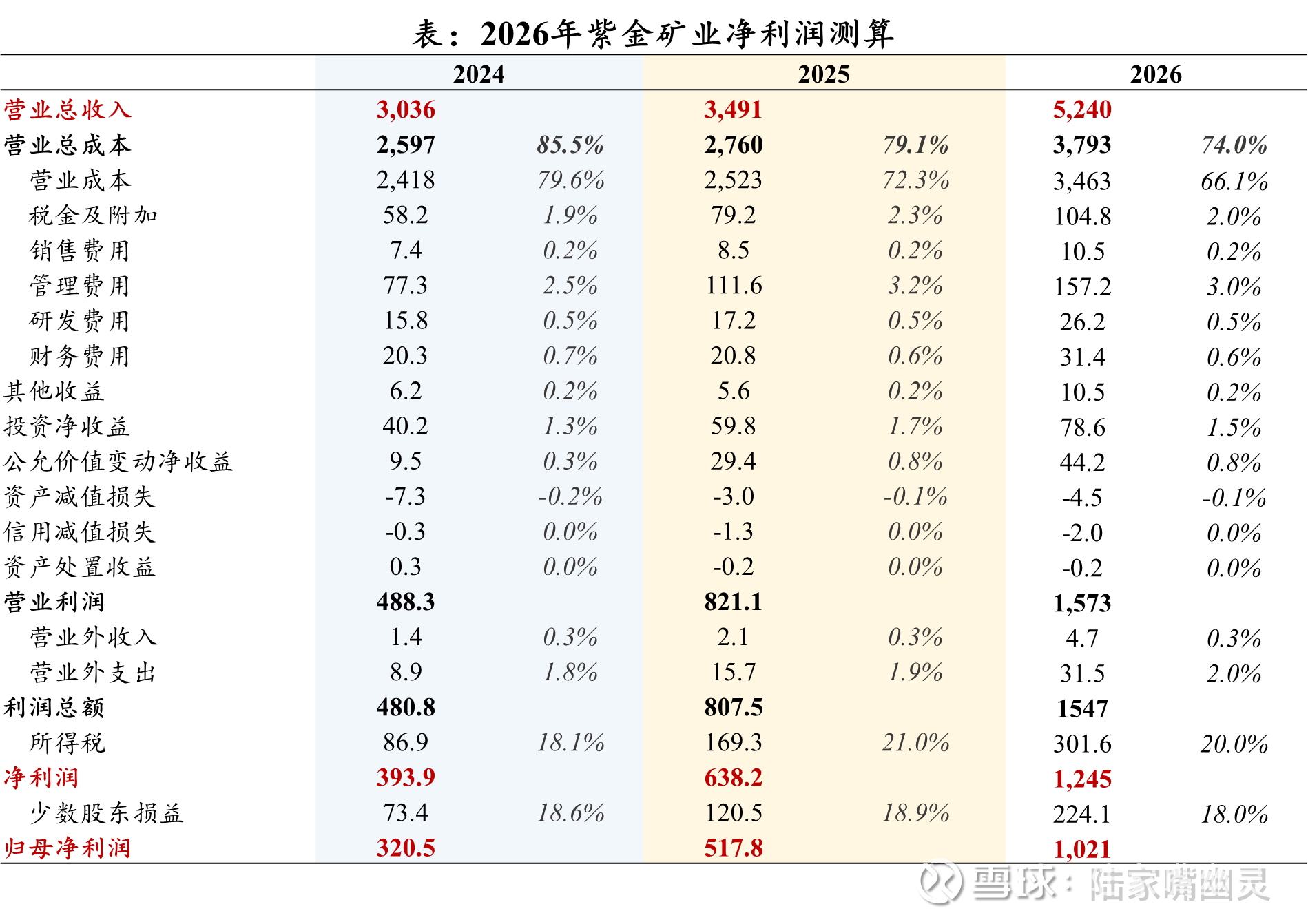

六、26年紫金收入、利润测算

这部分仅分享个人测算逻辑,结果包含大量假设,也请各位老师多批评建议。

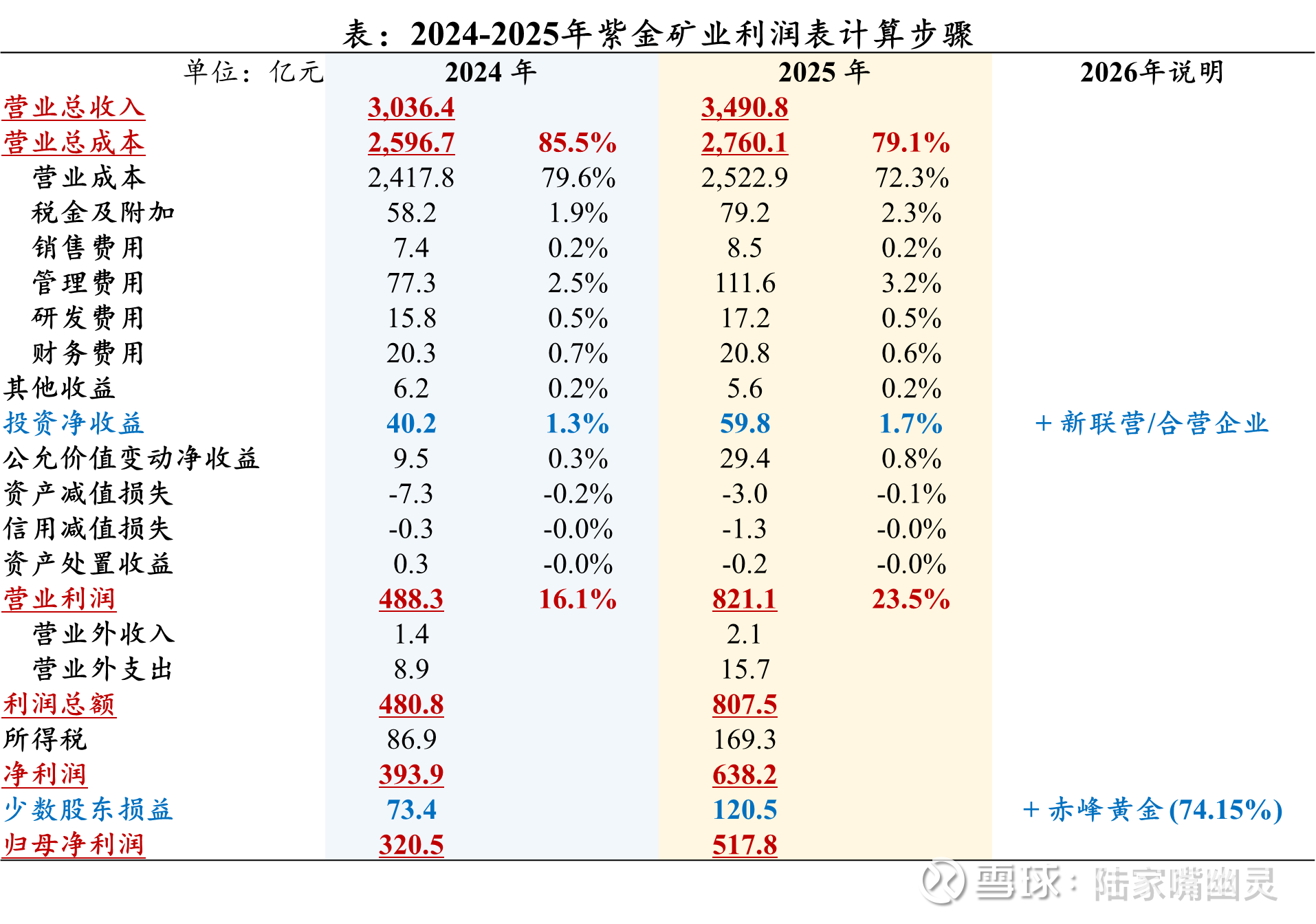

先放个利润计算步骤:

营业成本就是刚才提到的销售成本,加上税金、销管财等就是营业总成本。再加减各类损失或收益,得到营业利润。

注意这里标蓝了一项投资净收益。上文讲过,这部分针对的是紫金未达控制的联营/合营企业,根据矿山当期净利润按照权益比例算作紫金的投资收益。

而从净利润到归母净利润,要扣减一项少数股东损益。这部分针对的是紫金拥有控制权的企业,收入、费用100%加总,净利润分流。按股权比例算出少数股东损益并扣减,也就是:

归母净利润 = 净利润 – 少数股东损益

最右侧举了个例子,比如紫金有赤峰25.85%控制权。那么赤峰的收入、费用要全加到紫金利润表,但最后赤峰净利润的74.15%要算成少数股东损益。

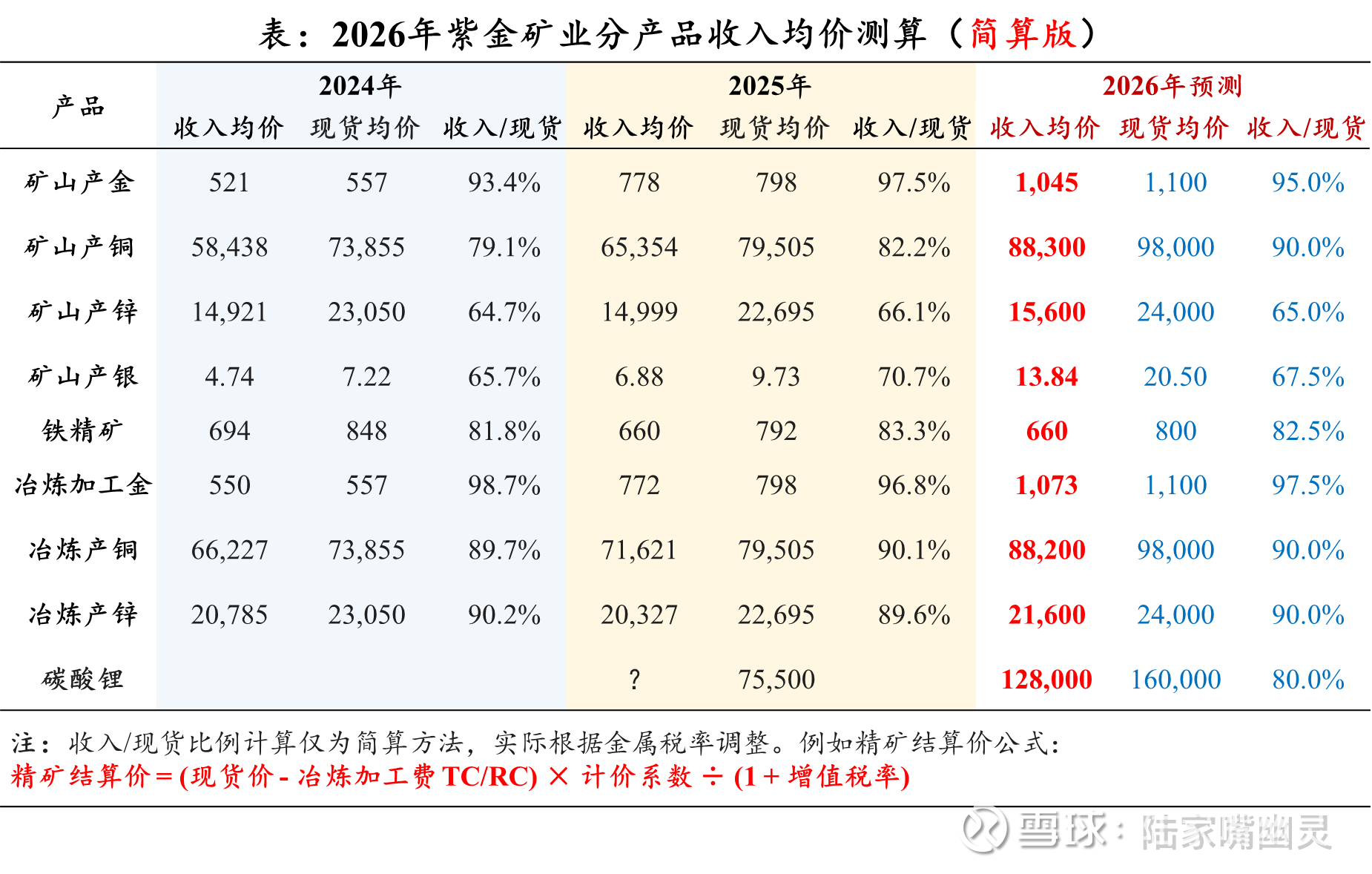

从上到下理解利润计算后,我们来看测算。首先是26年分产品收入均价:

这边列了24、25两年收入、现货均价和对应比例。对于26年,需要预测现货均价和比例,这样就能计算出收入均价。

注意这里我标注简算版,收入/现货比例计算是一种快速估算方法。这里非常感谢大黄老师的指正,实际上收入均价和现货均价的差异来源于税。现货价默认是含税价(大多基础金属是13%增值税),而收入均价不含税。

例如精矿卖给冶炼厂的定价逻辑是:

精矿结算价 = (现货价 – 冶炼加工费 TC/RC) × 计价系数 ÷ (1 + 增值税率)

另外,表中金和铜没有按(金锭、金精矿)、(铜精矿、电积铜、电解铜)分,而是根据收入做了加权平均。若要严谨,需分开后各自按税率逻辑来。

现货均价:每个人有自己判断,我这里取的是今年以来均值。

比例:按24-25年判断。这里对铜的比例请教了烟花老师,因为现在铜精矿短缺,计价系数会有较大提高~0.92;电解铜~0.87,加权后大约是90%水平。

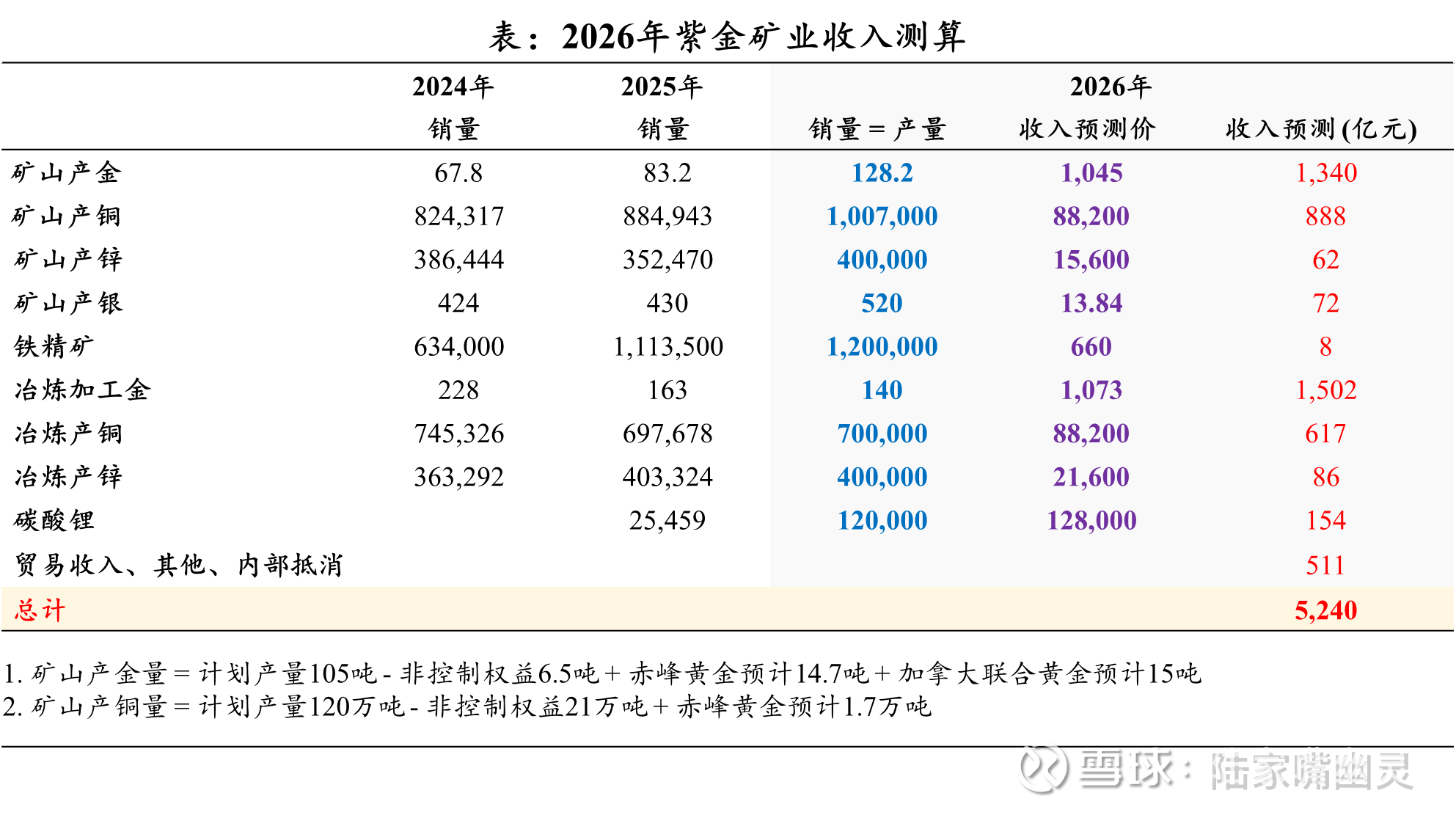

按以上收入均价,结合产销量预测,就可以得到26年紫金收入测算:

注意注释,上文提到过非控制的权益产量不能算进去(而是放在投资收益):

26年报表产量 = 计划产量 – 非控制权益产量 + 26年新控制并购企业计划产量

按此计算,报表产金量与产铜量分别是128.2吨与107万吨。乘上收入均价后加总,结果是预测收入5240亿。

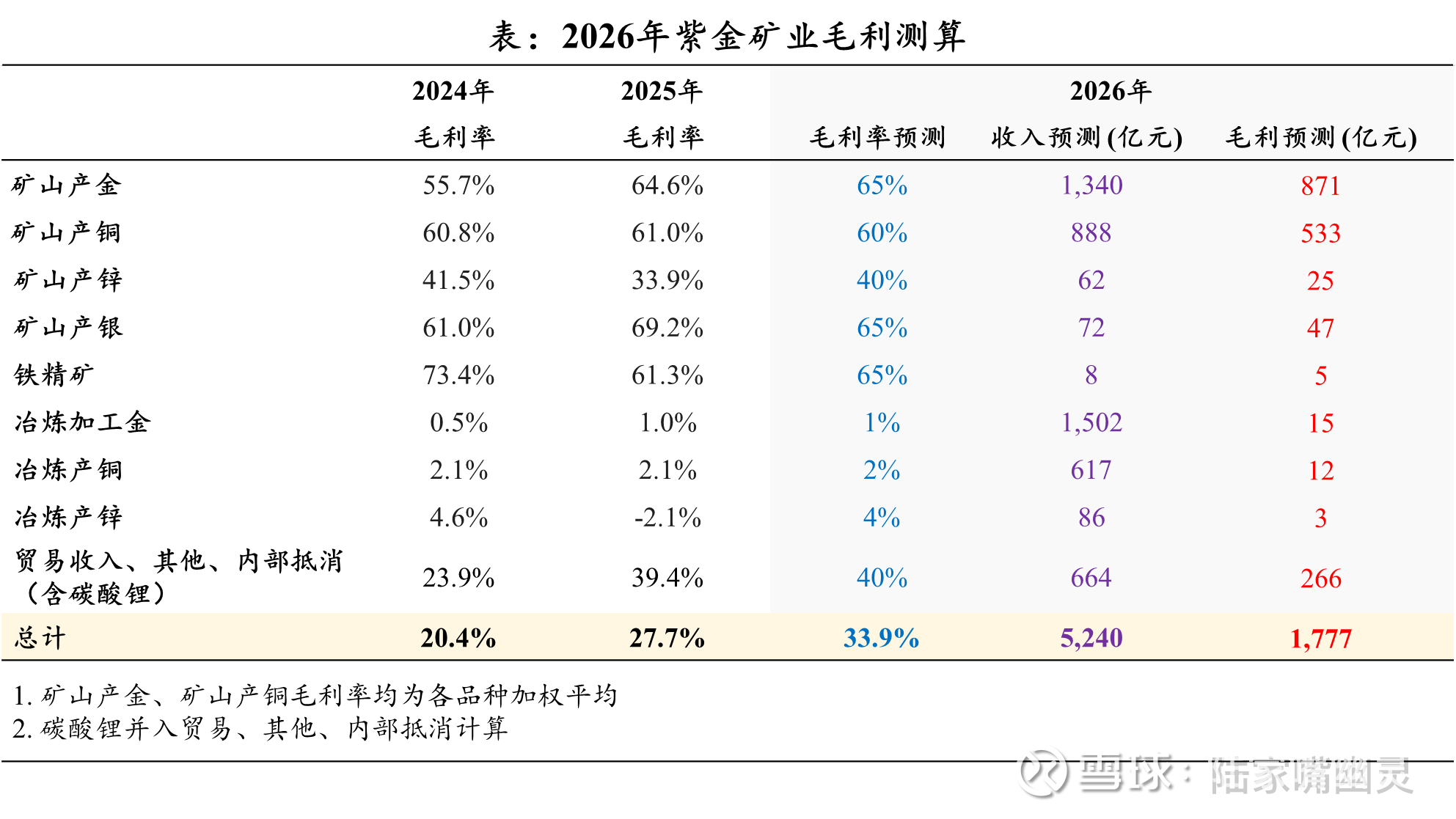

继续算毛利:

同样,金和铜的分产品做了加权处理;碳酸锂并入最后一项。最后预测毛利1780亿,对应综合毛利率33.9%。

算毛利的目的是为了计算营业成本。从利润表依次往下:

注意比例数字是指:各项费用是占收入比重;营业外收支是占营业利润比重;少数股东损益是占净利润比重。

最终计算26年净利润~1020亿,考虑价格波动设置上下浮动10%比较合理。

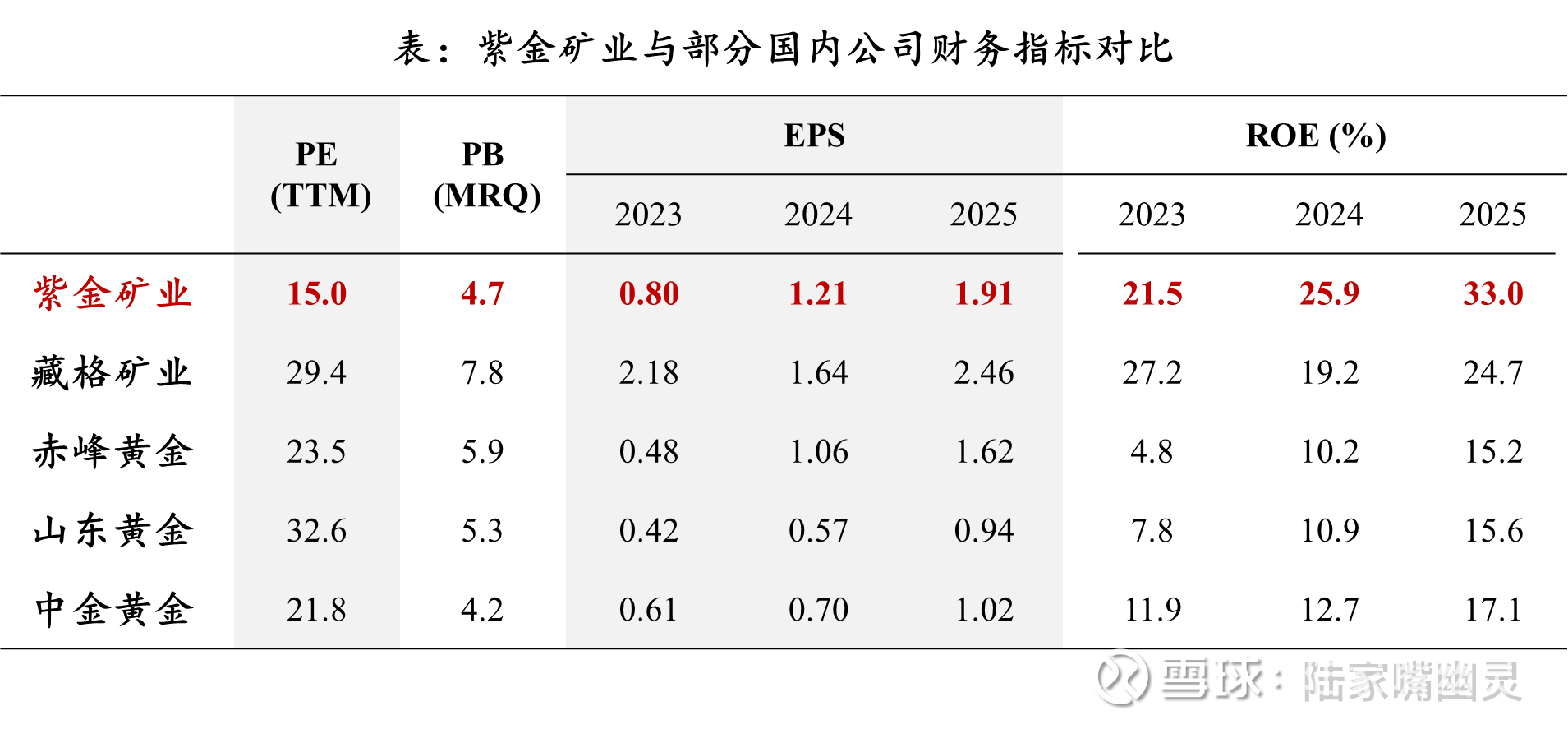

最后放一个对比。可以看到紫金的ROE处于领先,PE相对是最低的。

七、紫金报表总结

做个小结:

1. 26年预测:收入5240亿、毛利1780亿(毛利率34%)、归母净利润1020亿(区间900-1100)。

2. 相对估值:ROE领先、PE较低。

3. 长期比较看好金价、铜价上升。

看紫金报表的体会:

1. 报表非常美观和详尽,信息量很大。

2. 投融资能力很强。

3. 比较佩服它往往能小股比拿控制权,其实这能起到一个很好的杠杆效应。

其实不管净利润950、1000还是1100,不会差太多。现在是明显低估状态。借用各位老师的话,时刻具备底线思维,因为它本身就代表充足安全边际。

再次声明,预测结果包含大量假设,是一项非常主观的工作。我也只是基于学习和分析,谈谈自己的理解,不构成任何投资建议

$紫金矿业(SH601899)$ $藏格矿业(SZ000408)$ $赤峰黄金(SH600988)$

以上是我本次学习做的一些笔记,致敬有色入门导师奈老师@老奈 ;以及提出宝贵意见的@烟花易冷破红尘 @大黄蚬子hgx 老师;也请深耕紫金的@金哥777 @飞翔芸 前辈多多指正,谢谢!

也非常感谢评论区各位提出的问题和指正,我会持续关注和学习。

@今日话题

本话题在雪球有157条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#有色学习笔记四紫金矿业