家电行业追踪–白电公司股东回报的时代已经来临

<

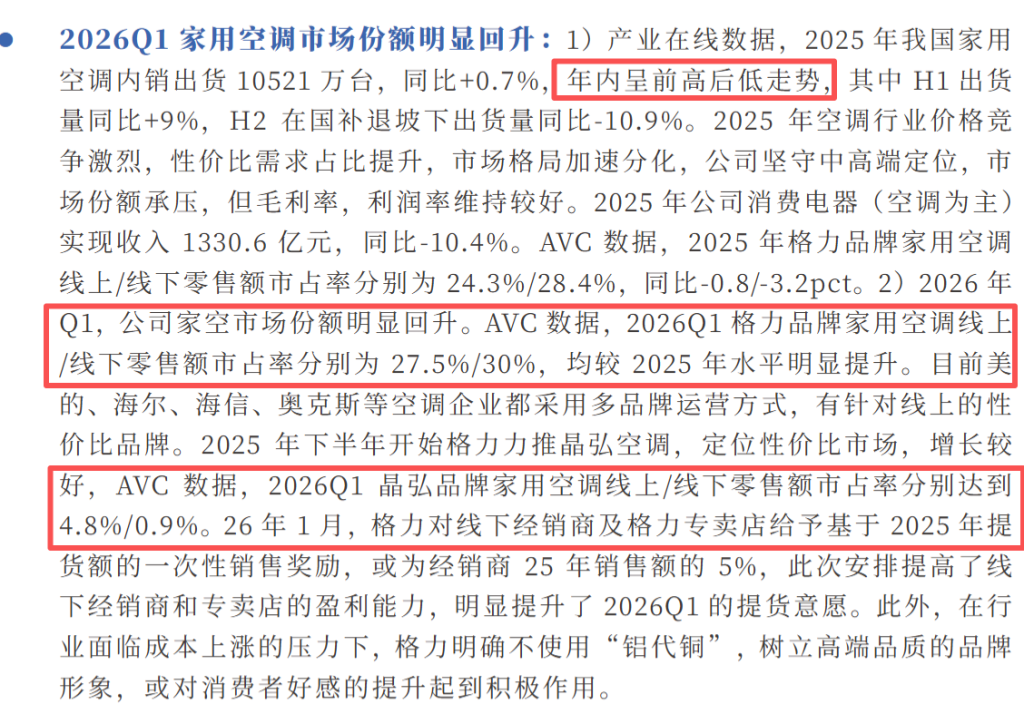

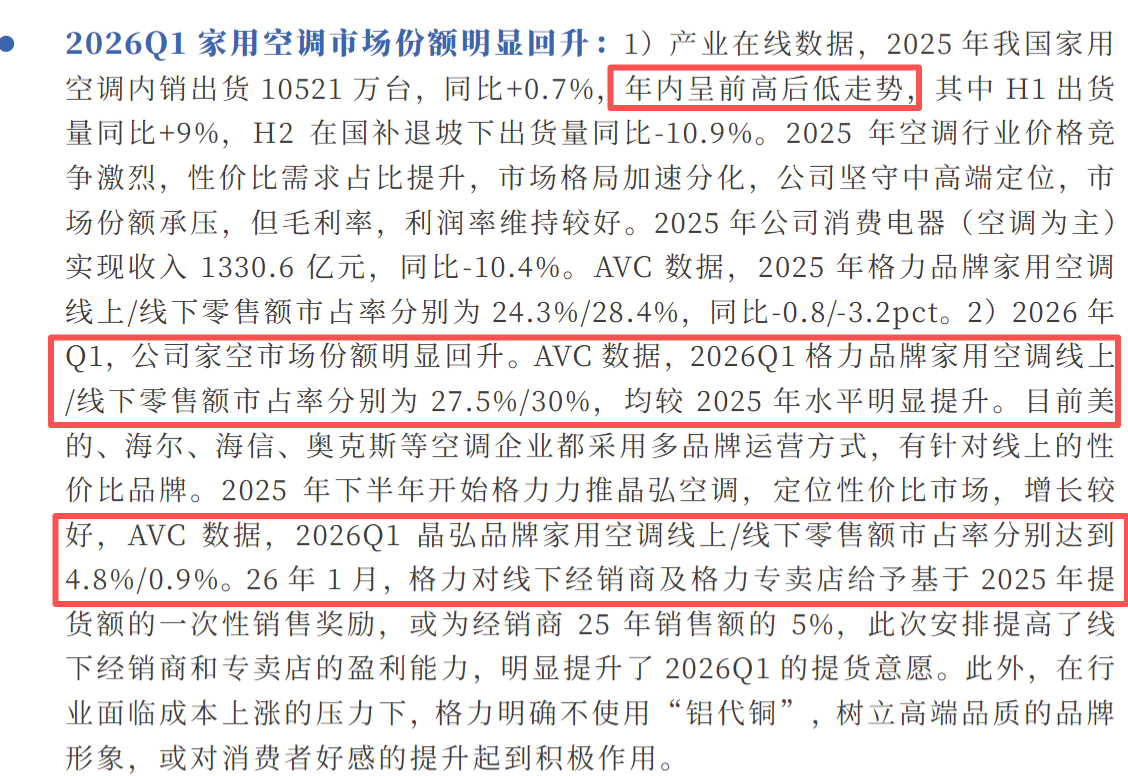

格力品牌在26Q1的线上,线下市占率都较25年有所提高。此外,晶弘品牌线上市占率达到了了4.8%。

美的和海尔的市占率较为稳定,格力有较大幅度提高。抢占了主要就是小米和奥克斯这些二线厂商的份额。

(2)美的和海尔高端化进程继续

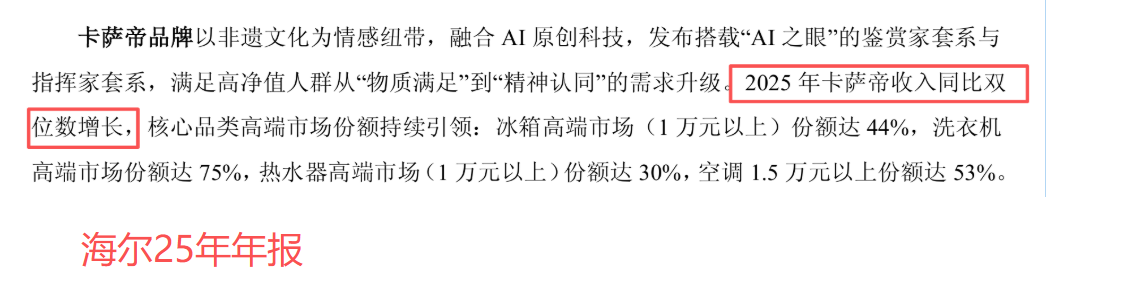

海尔:海尔25年收入同比5.7%增长,但是卡萨帝品牌同比双位数增长。意味着卡萨帝品牌在拉着公司整体增长。

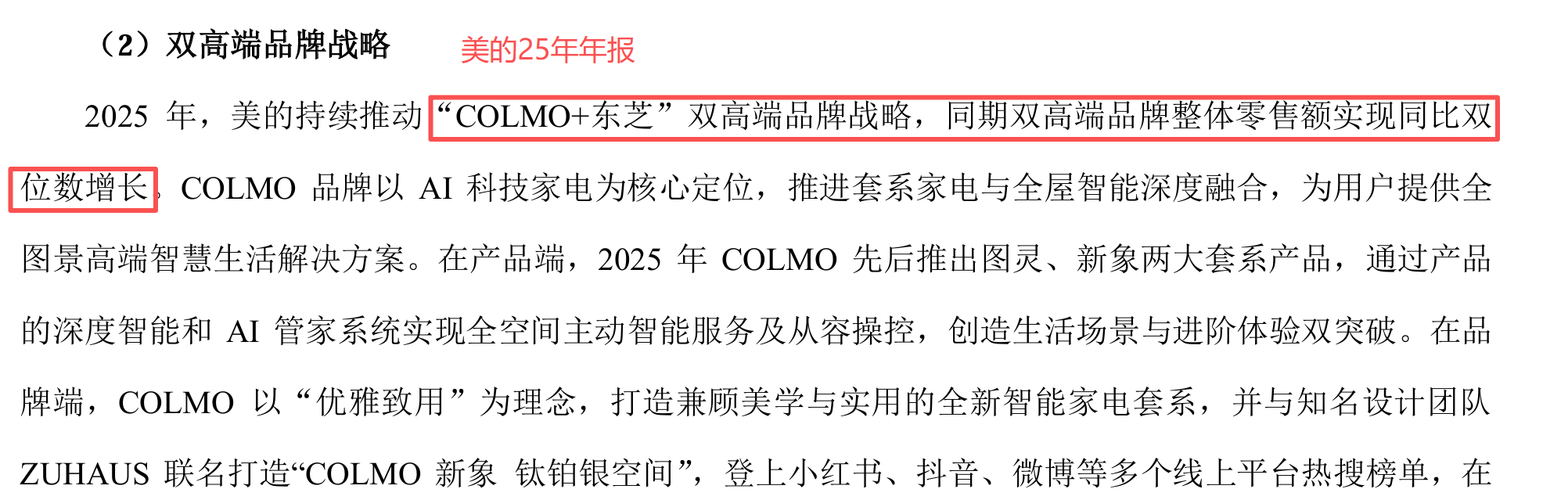

美的:高端品牌COLMO和东芝也是同比双位数增长。

海尔和美的的高端品牌都实现了双位数增长,这个增长率超越了家电品牌的大盘,显示出两家公司高端化的战略持续取得不错的成绩。高端化品牌意味着更高的售价及利润率,高端品牌持续增长也是白电龙头业绩韧性的重要原因之一

(3)三个公司26年一季报都表现出较强的韧性

美的:一季报收入1310.99 亿元,同比增长+2.55%;扣非归母净利润109.62 亿元,同比下滑14.02%(归母净利润 126.75 亿元(+2.03%))。归母净利润增长,扣非净利润下跌,主要的原因是汇兑损失,核心主业并没有任何问题。

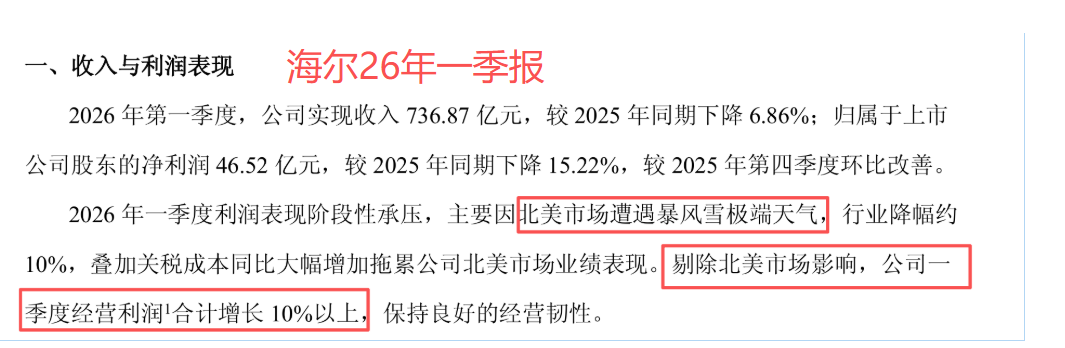

海尔:一季报收入736.9亿元,同比下滑6.9%,扣非利润44.4亿元,同比下滑17.2%。北美市场是海尔智家最大的单一区域市场,占总营收的 26.4%,是本次业绩下滑的核心拖累。北美因为暴风雪原因导致市场下跌,剔除北美市场影响后,中国与非美海外市场经营利润合计同比增长超 10%(26Q1汇兑损失,25Q1汇兑收益 也是导致利润下滑的重要原因)

格力:

26Q1营业收入430.80 亿元(+3.46%),扣非归母净利润57.02 亿元(-0.27%)。格力能够取得这个业绩,一方面是主品牌自身的市占率提升,二是低端晶弘空调的线上市占率快速提高

2026年一季度中国家电市场(不含3C)全渠道零售额同比下滑6.2%(奥维云网的数据)。但是白电三巨头的业绩都好于大盘,经营韧性非常不错。(并且在上游铜价大幅上涨的情况下,三家公司的毛利率都较为稳定)

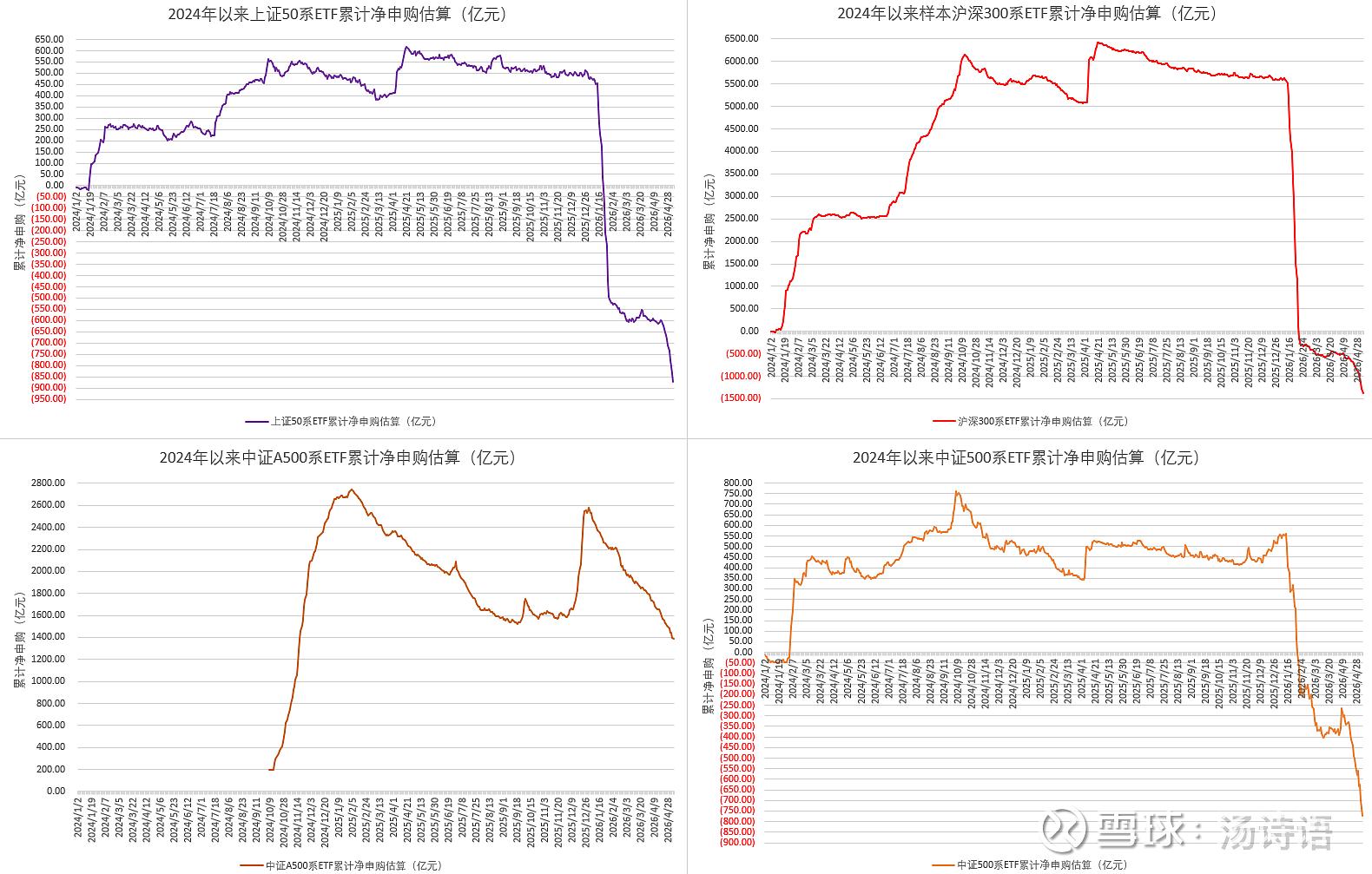

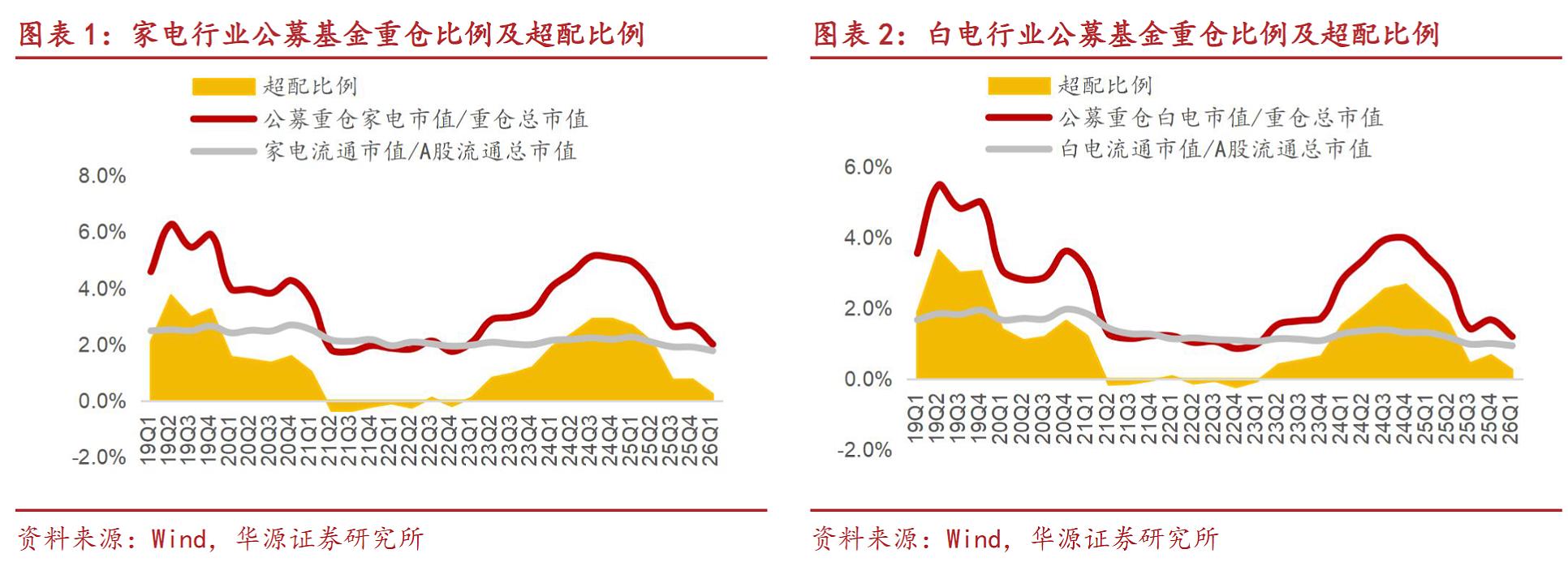

(4)资金层面:国家队大幅减持老登股;公募基金对家电行业的持股也达到历史低位

备注:上面这张图片来自于雪球用户@汤诗语

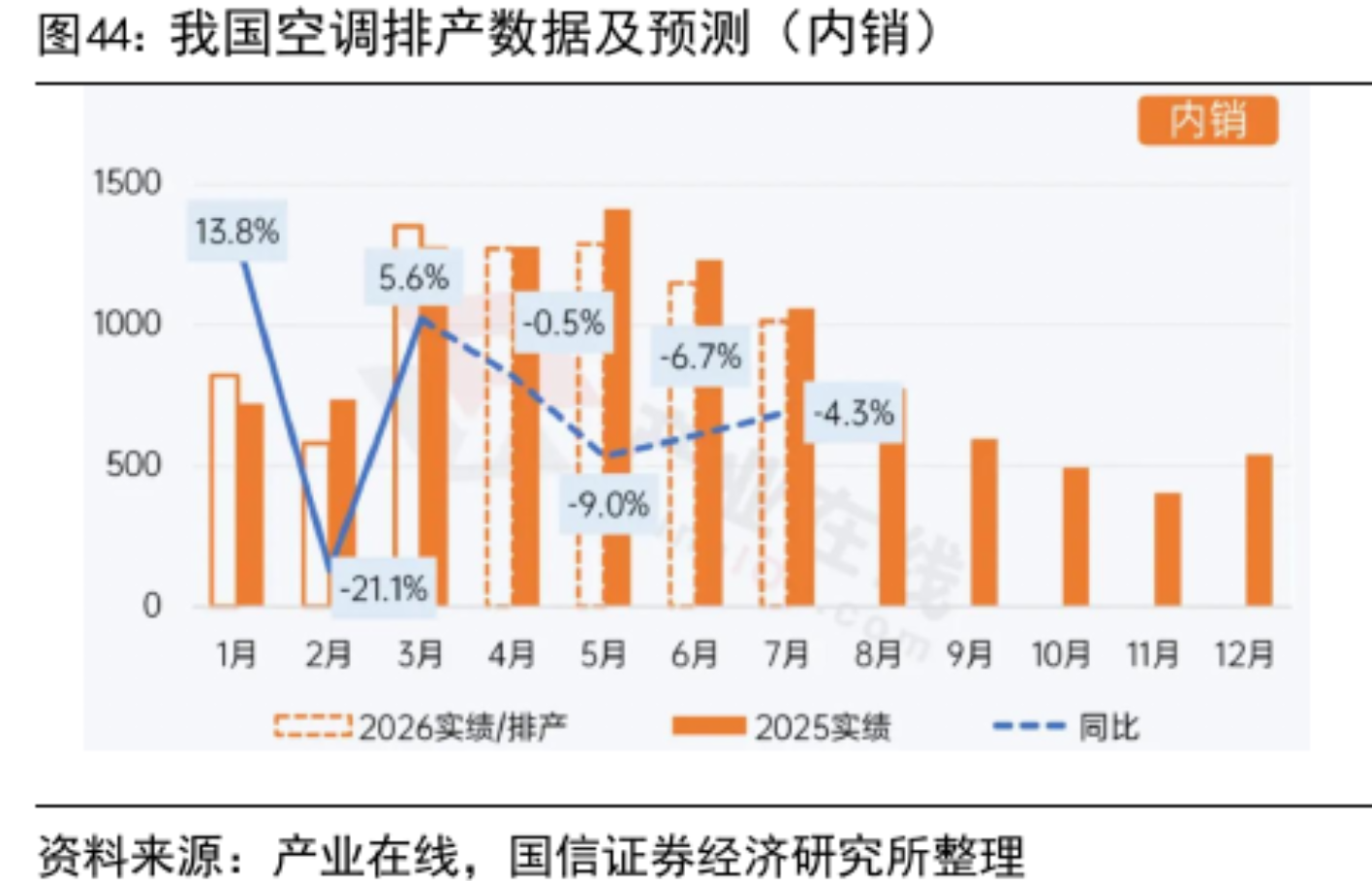

(5)25年H1是空调行业的高基数,H2基数回落

产业在线数据,2025年我国家用空调内销出货10521万台,同比0.7%,年内呈前高后低走势,其中H1出货量同比9%,H2在国补退坡下出货量同比-10.9%。从白电三巨头25年的业绩也可以印证,25H1的时候高增长,但是到了下半年,增速开始大幅回落。

因此,25H2的低基数使得26H2同比增长的概率变大了。

(6)白电公司股东回报的时代已经来临

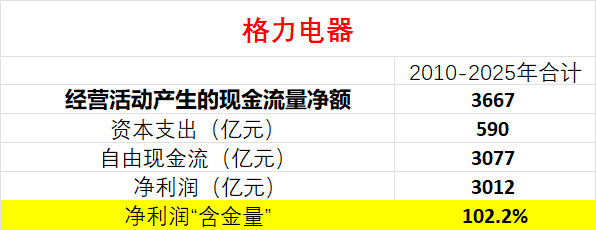

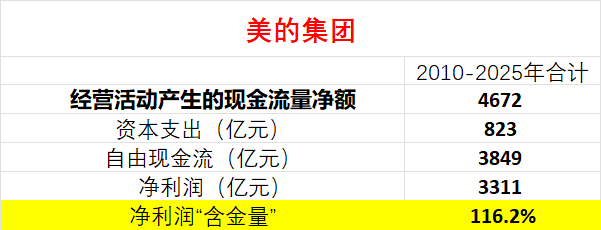

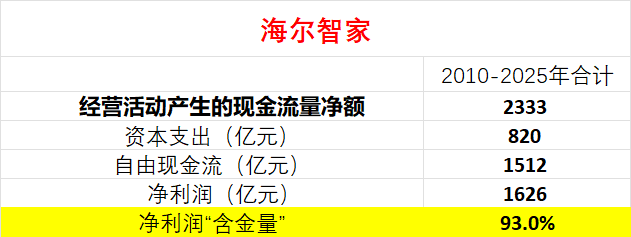

统计并计算三家公司2010-2025年的现金流情况,用自由现金流除以净利润来代表公司利润的“含金量”,数据如下所示

格力,美的,海尔的利润含金量分别达到了102.2%,116.2%,93.0%。也就是说三家公司的净利润基本上和自由现金流相当,只有海尔的净利润略低于自由现金流,但是也达到了93%,这在制造业是非常高的。这意味着赚的净利润全是白花花的现金,并且资本支出还极低,资本支出基本上与折旧相抵了。

这个净利润的含金量实际上代表了一家公司理论上长期可持续的派息比例,如果派息比例低于这个数值,那么我们一定会看到公司账面现金越来越多。

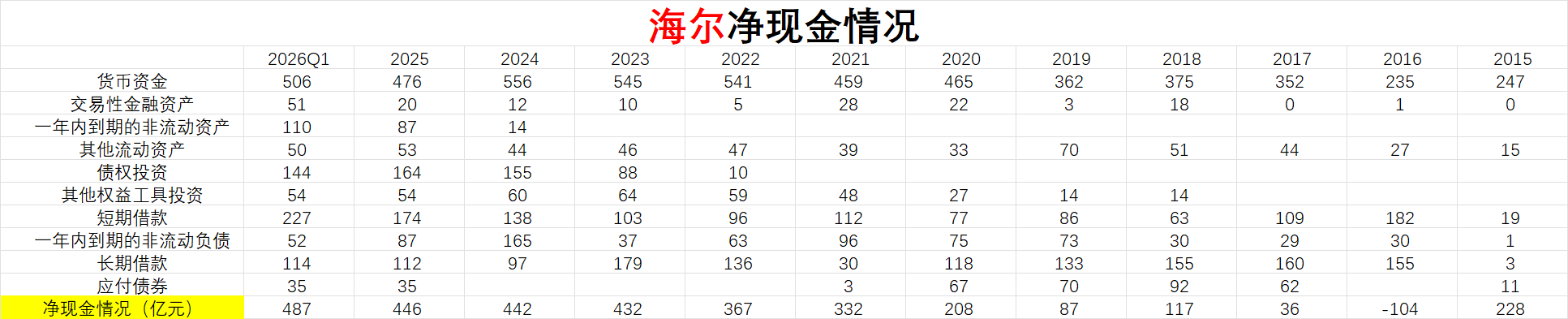

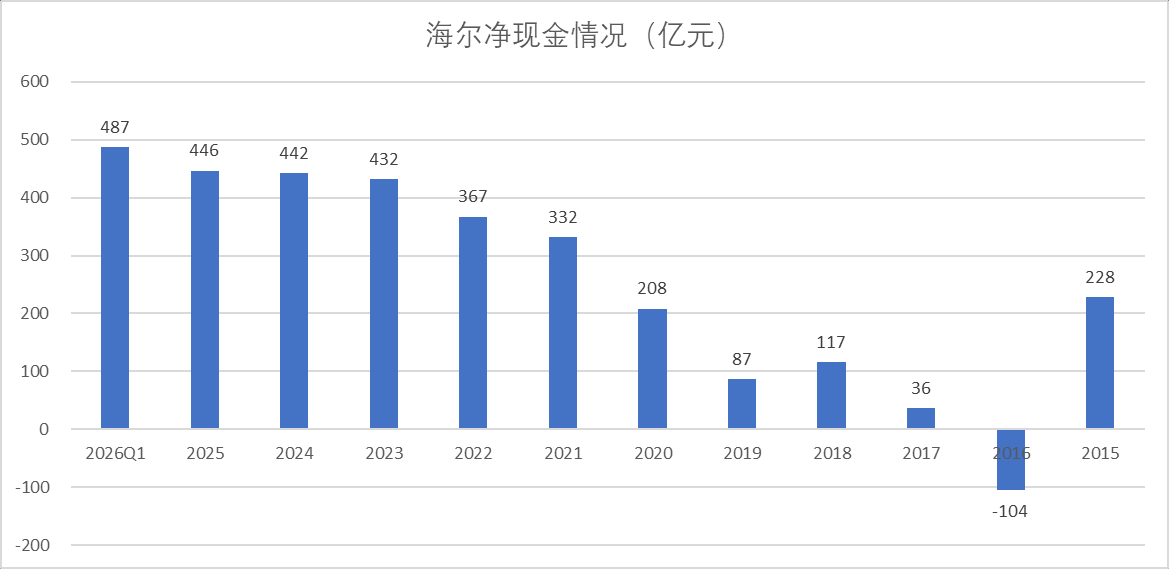

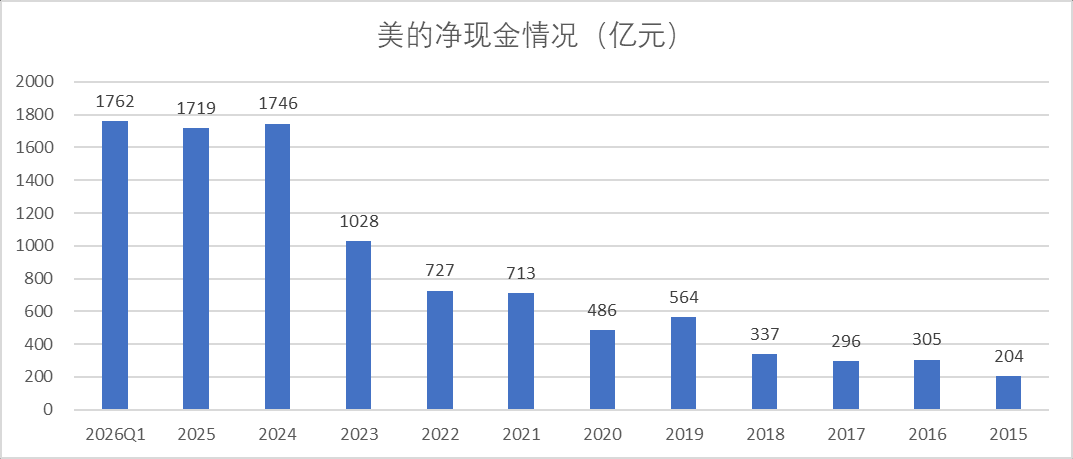

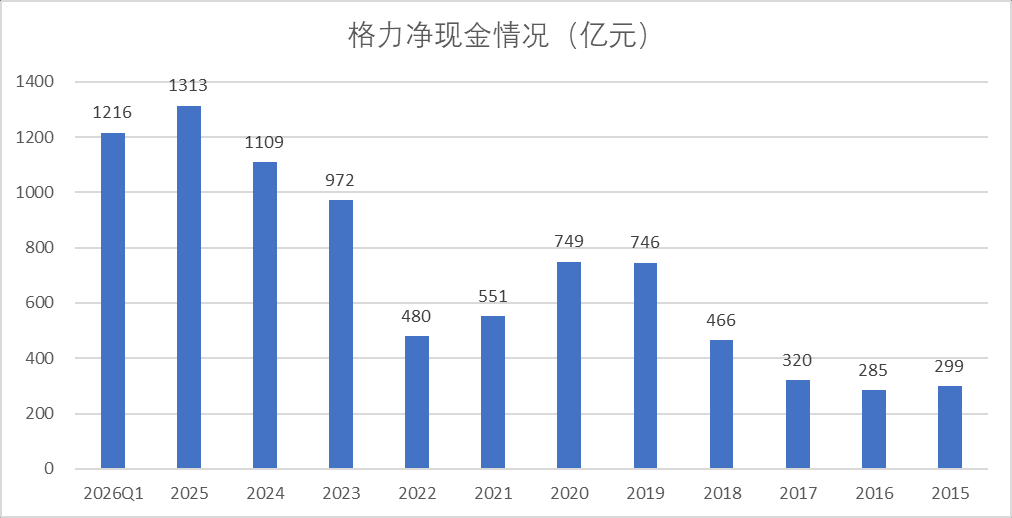

三家公司的净现金情况统计如下:

备注: 美的和格力有较大金额的其他流动负债,这个科目中大部分是预提的销售返利,基于保守的原则,在计算净现金的时候也扣除了。

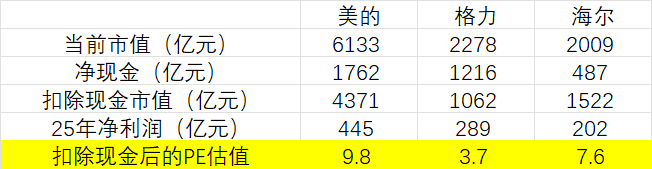

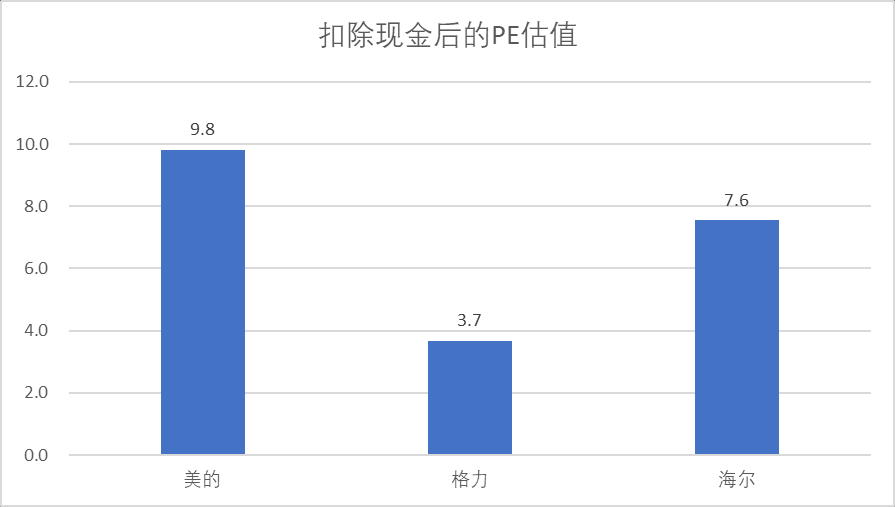

可以发现三家白电龙头公司账面都有较多的净现金。截止最新的季报,美的账面净现金最多,达到1762亿元;其次是格力1216亿元;海尔少一些,但是也达到了487亿元。

计算三家公司扣除现金后的PE估值,美的,格力,海尔分别是9.8倍,3.7倍,7.6倍。格力的这个估值,完全是烟蒂股的标准了。

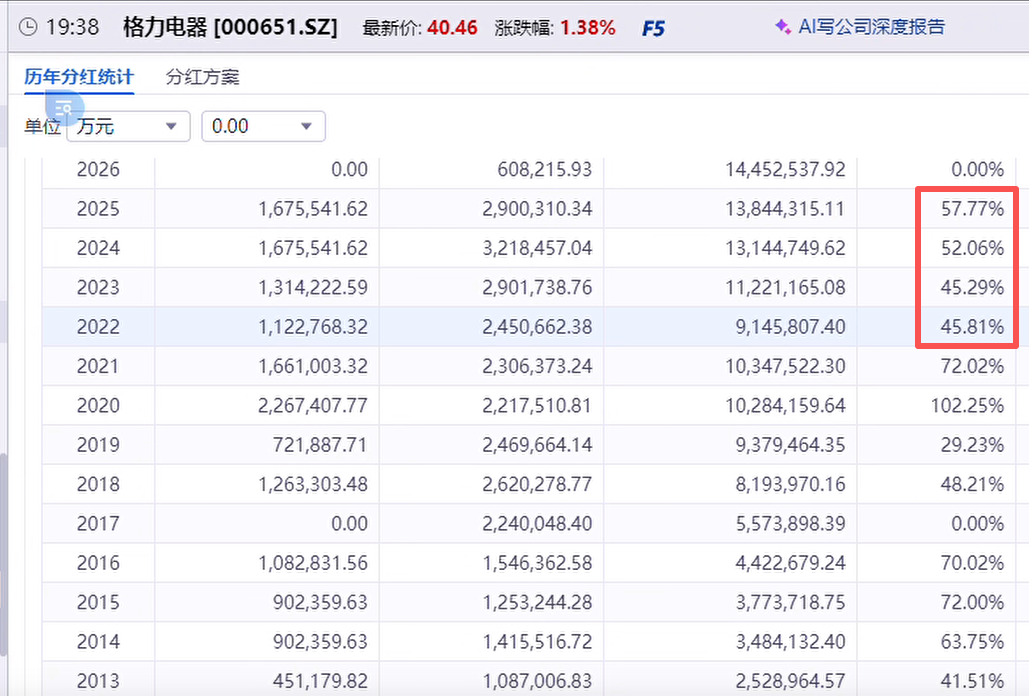

三家公司分红率逐步提升

下面的截图是三家公司的分红率情况,可以看到过去几年都有一定幅度提升。

海尔从21年的33%提升到25年的55%。并且海尔承诺2026年的不低于58%,到2027年及以后稳定在不低于60%。

美的分红率从21年的41%提升到25年的73.6%。

格力从22年45.9%提升到25年的57.8%

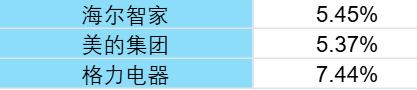

截止5.12日收盘,不考虑回购,基于25年分红,三家公司的股息率如下:

同时三家公司都有大额的回购:

下表统计了三家公司26年公布的回购计划。

海尔:董事会公告决定注销前期回购账户里7454万股A股,回购最多8104万股D股,合计减少股本约1.7%。

上表仅列出了26年公布的回购计划,美的集团在25年还已经完成了116亿元的回购,其中有70亿用于回购注销。如果考虑回购+分红的总金额,美的集团26年即便按照最低的65亿元回购,那么广义的股利支付率已经达到88.4%,如果按照顶格130亿回购注销,那么广义的股利支付率将会达到103%。

从上面白电企业的分红逐步提升,以及公布的回购注销计划来看。即便股东回报率已经大幅提高,但是考虑到白电企业接近于100%的净利润含金量,还具有一定的提升空间。白电公司股东回报的时代已经来临。(未来还有资本开支怎么办?美的的回复是公司账面的现金足以应对接下来的资本开支)

风险提示:

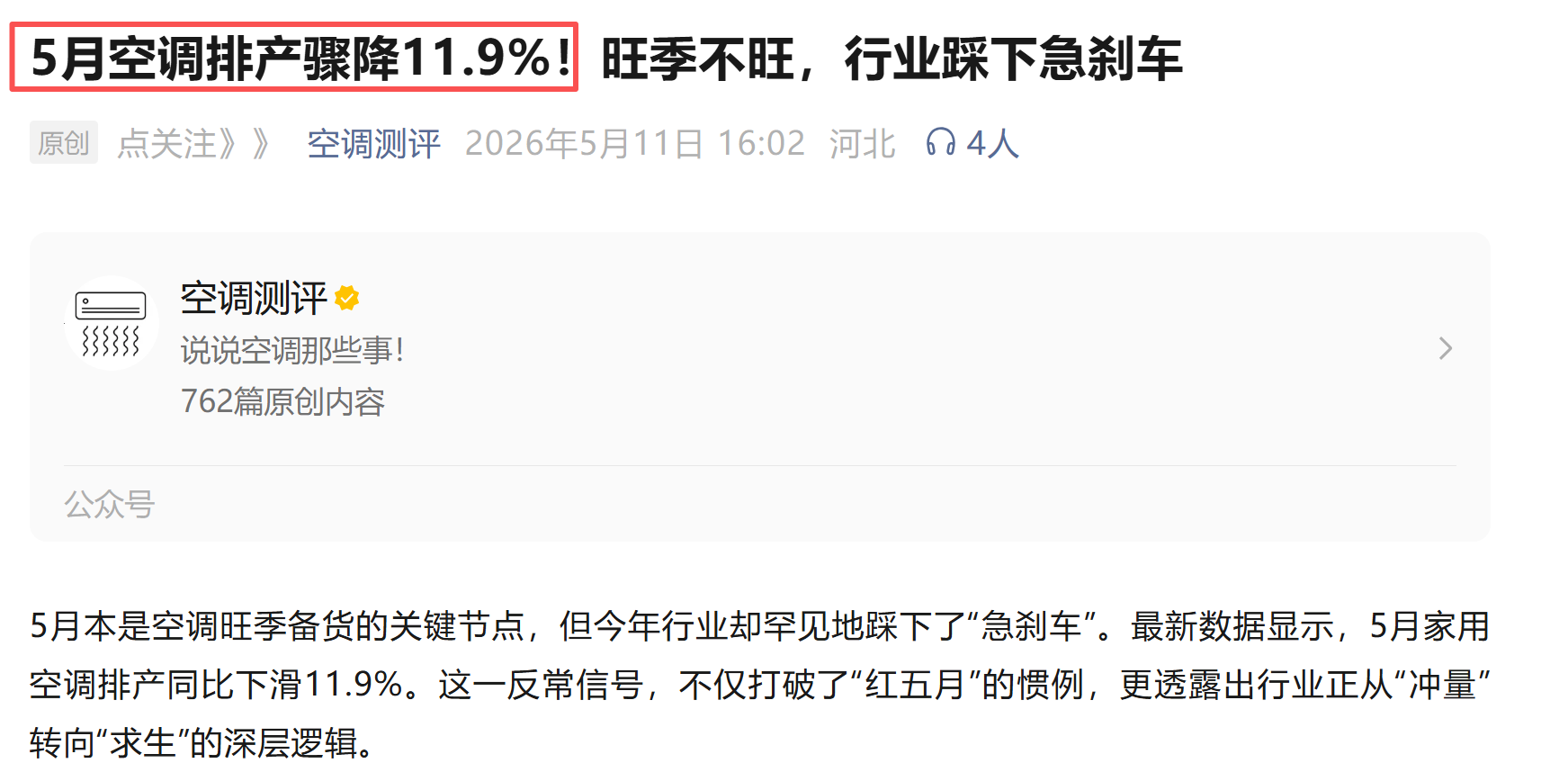

5,6,7月空调排产数据下滑,25H1为高基数,二季度的业绩大概率继续承压。

历史家电文章:

网页链接{格力电器笔记 }

美的与格力定性对比

空调价格战有效么?—龙头份额提升效果极为显著

网页链接{格力市占率下降的原因 }

网页链接{从《董明珠传》看格力的价格策略 }

网页链接{非家用空调市场还有较大的增长 }

网页链接{为什么家电股当前股价不涨? }

网页链接{减持银行,增持家电 }

网页链接{家电行业海外的增长来自于哪里? }

网页链接{为格力说说好话 }

网页链接{空调格局真的变了吗? }

本话题在雪球有27条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#家电行业追踪白电公司股东回报的时代已经来临