万华化学2025年报及2026一季报分析

<

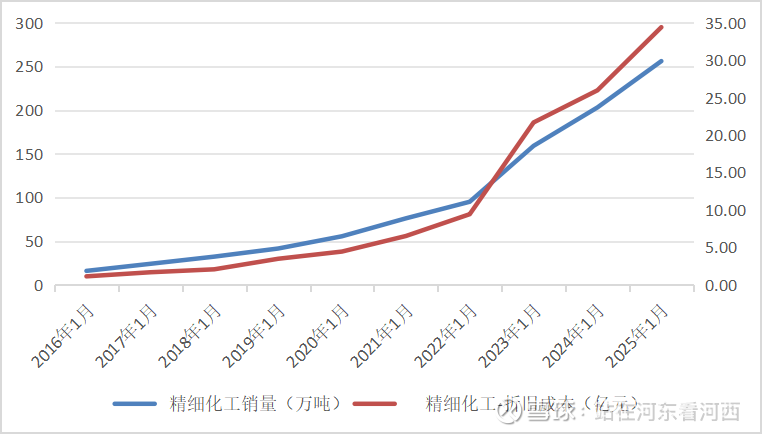

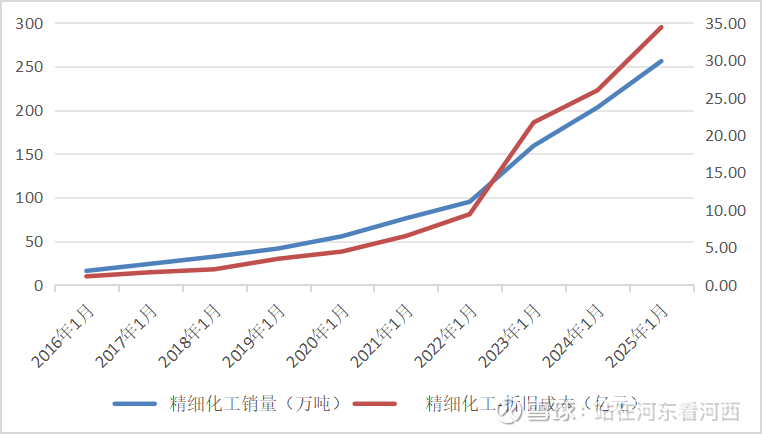

可以看到,2023年之前,精细化学品的折旧成本规模几乎和其销量呈现同步增长态势,但2023年开始,精细化学品的折旧成本规模加速增加,同期精细化学品的销量虽也呈现提速态势,但远不及折旧成本的增速,2023年之后折旧成本的问题开始凸显。后续,随着资本开支减少、固定资产增速下降、折旧增速下降,精细化工销量只要能够保持20%左右的高增速,就可以逐步摊薄吨均折旧成本。但这个过程不会一帆风顺、会不断反复,须持续观测,比如2026年投资计划,精细化学品项目投资又出现加速迹象。

最后看一下环比,呈现出一定的向好迹象。2024H1至2025H2,半年周期看,精细化学品毛利润分别22.1亿、14.1亿、14.9亿、20.0亿,毛利率分别17.0%、9.2%、9.6%、11.4%,呈现出触底反弹的迹象;2024Q4至2026Q1,季度吨均营收分别为1.39万、1.36万、1.31万、1.29万、1.30万、1.42万,亦呈现触底反弹迹象并延续至了2026Q1。这些好的迹象是否意味着精细化学品业务的盈利能力的整体性扭转,仍需等2026年半年报相关成本及毛利数据公布后才能进一步验证。

五、负债与资本开支

随着2025年资本投资强度下降,2025年末刚性负债率降至49.8%同比下降0.4pct、有息负债率降至33.7%同比下降2pct;2026Q1出现了“惯例性”一季度环比加负债的情况,但同比仍在改善,Q1刚性负债51.9%同比下降1.9pct、有息负债率42.0%同比下降0.4pct。从2026年投资计划看,较2025年计划有所抬头,不排除万华化学进入新一轮的投资周期的可能。下面列示近年来相关数据情况:

从上表可以看出:

1.万华化学的维持性资本开支远小于扩张性资本开支规模,这是我说万华自由现金流一直存在的原因。至2025年,经营性现金流入进一步覆盖投资性现金流出,出现显性的自由现金流并购买了理财。2026年即便投资再次抬头,但其小于经营性净现金流入,因此预计这一趋势仍将持续。

2.2022-2024年、特别是2023、2024两年巨额资本开支导致万华化学刚性负债率攀升,2025年以来(含2026年计划)资本开支规模开始少于经营现金流流入,有利于持续改善万华的负债结构。

3.从2021年以来,万华化学的刚性负债无息化比例逐步提高并延续至2025年,这对于减少企业财务成本有积极作用。

4.2026年以来,出现几个现象,1季度有息负债大幅增加、到银行理财投资时限仅3个月、到2026年项目投资计划较2025年增加,以上迹象表明,万华化学的资本开支很可能再次抬头,这种抬头在时间上存在偶然性及决策变化,但趋势上存在着必然性及战略规划。

六、一些感触

从聚氨酯、石化、精细化学品及新材料板块的分析,可以体会到一个共性的、显而易见的问题,万华化学2022-2024年巨额项目投资投下去,却没有产生明显的效益,让人产生疑虑。而作为资本密集型、重资产企业,万华化学一直绕不开资本开支及项目投资、负债率攀升及财务费用增加、周期及逆势扩张等话题。

站在2026Q1这个财报节点上,说说我的感觉,一句话总结“历史总是如此相似”,仿佛回到十年前的2016Q3-Q4。相似点如下:

1.都经历了一轮显著的资本扩张,十年前是2013-2014年,并在扩张尾期均录得高负债率峰值,2015、2016刚性负债率分别58.1%、50.1%;

2.十年前PPI经历54个月负值区间后,出现了触底反弹、同比转正的情况,意味着一轮新的大宗商品周期的开启,十年后PPI经历41个月复制区间后,出现触底反弹、同比转正,且已持续2个月;

3.都有事件驱动,十年前是货币化棚改等的一轮基建投资,现在是科技革命AI基建爆发+美伊战争催化+启动城市更新;

4.都出现了大额投资投了下去,但盈利能力并未明显改善,2015年归母净利润同比下滑33.5%,2016Q1归母净利润仍低于前几年平均值,直到Q3-Q4才实现显著提升;

5.业绩刚出现边际改善,万华化学的新一轮投资扩张又开始缓慢抬头。

了解万华化学的人都知道,上一轮万华化学的逆周期扩张十分成功,对业绩的正向影响有目共睹。这一轮是否能重复上一轮的成功范式?我认为可以。一方面是万华化学的企业文化、研发基因以及管理层的稳定性,另一方面目前诸多因素都呈现出向好的态势。

持股过程中,需要持续的观察、分析、修正自己的认知,进而改变自己的策略,后续如果我态度有所变化,也将公示出来与大家共享。

$万华化学(SH600309)$

本话题在雪球有21条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#万华化学2025年报及2026一季报分析