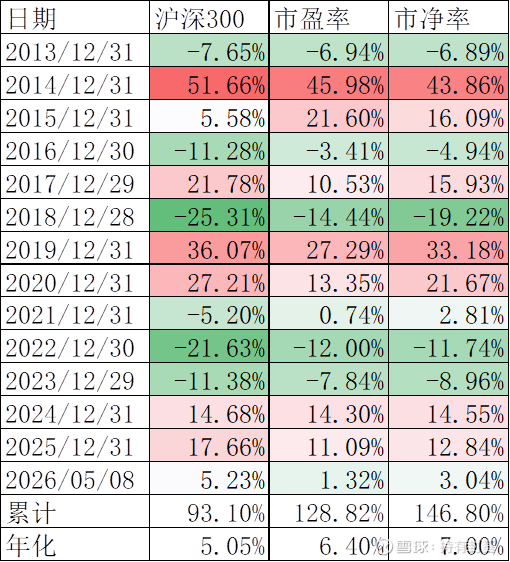

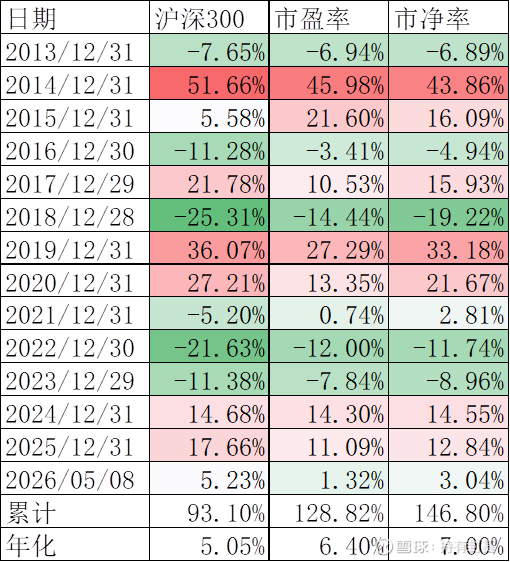

用5年百分位控制仓位的比较

<

从结果来看,PE、PB的5年百分位的方法对应的年化收益率6.40%和7.00%都超过了沪深300本身的5.05%,而这里PB略好一点。

百分位控制法之所以有效,是因为熊市的时候的超额要大于牛市的时候的落后,虽然不管牛熊市,控制了仓位肯定都是减少了收益或者亏损。而PB5年百分位的结果好于PE,可能也是和它们对应的平均仓位有关。PE对应的平均仓位是67.3%,而PB对应的仓位是77.3%,正好差了10%。这可能和PB相对PE来说比较稳定有关。

多余下来的30%左右的仓位,还可以通过做逆回购等方法增厚收益,这样收益会更加高一点。

当然,为了回测的方便,计算的时候是每天增减仓位的,交易成本也没计算,沪深300的分红,ETF的成本等都没计算,这些成本相对少,而且和多余下来的现金对冲掉了,不影响结论。

但我们细想一下,这些策略的有效性,是建立在A股熊长牛短的基础上。如果股市一直上涨,偶然下跌,那么这些策略包括其他各种策略都是无效的。想一个极端的情况:如果股市每天上涨,那么任何策略只要卖出都是无效的,那个时候唯一的错误就是钱不在股市里。

但实际上A股是不可能的,这些策略能确保熊市少亏,那么牛市少赚是付出的必要的代价,就像持有可转债,牛市里肯定跑不赢当红明星股,而持有低价可转债,牛市里也肯定跑不赢高价可转债。但如果我们认可自己没有精准的择时能力,退而求其次这样也是一种符合自己能力圈的选择。

本话题在雪球有24条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#用5年百分位控制仓位的比较