券商的估值回到924之前了

<

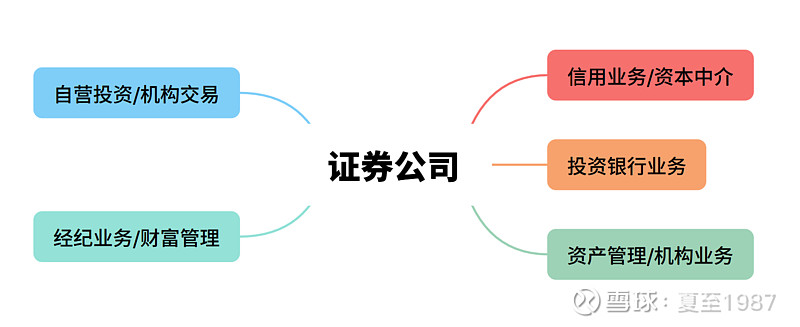

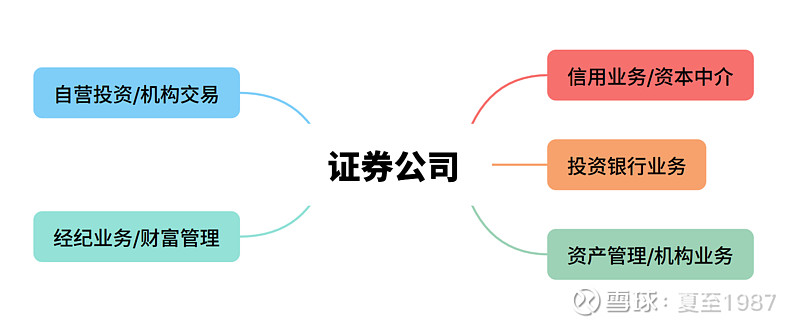

其中最重要的,目前为券商创造收入和利润最多的板块是经纪/财富管理,以及自营投资业务。

经纪业务就是给大家提供一个通道,让大家自己在市场上交易,券商按比例抽取佣金,这是大家接触最多,最熟悉的业务。

市场越活跃,券商的经纪业务赚钱越多。

客户规模大了以后,可以针对性地推销各种理财产品,卖基金,这就是财富管理业务。

市场活跃时,券商APP的月活日活数据更好,产品销售情况也更好,所以财富管理业务本质是经纪业务的延伸。

信用业务就是券商以“券”为抵押品,向客户借钱,赚利息差,和银行是一个道理。

信用业务同样依赖经纪业务的规模,我们每个人可以有3个普通账户,而只能有一个信用账户,只有成为某家券商的普通客户,才有机会继续成为信用客户,牛柿时券商的融资融券规模更大,利润更高。

自营投资和交易,是券商直接下场买券,卖券。当然了,这里的券,可以是股,也可以是债。之前债牛的时候,炒债给券商创造了不少收益,2024年末到2026年的股市牛柿,不少券商又大赚一笔。

可以想象,以上几大业务板块,经纪和财富管理、信用、自营投资,业绩弹性都依赖市场走牛,业务结构简单,好理解。

投资银行和资管业务稍复杂,但只是作为券商利润的补充,普通股民不需要太关注。

2、同业对比方便

证券指数成分股共49个,普通股民能叫得上名字的,知名的券商不足20家。

公司数量众多,且公司间的差异很小,你在中信或中金做交易,还是在银河、国泰做融资,区别都不大。

当然了,券商之间最终的经营成果是有差异的。

只看2025年的ROE,在市场繁荣的背景下,广发、中信、建投、国信、银河、华泰、中金公司这样的头部券商,能把ROE做到9%以上。

而平庸的中型券商,普遍在6%以下,比如兴业证券的4.93%,山西证券的5.06%,西南证券的4.08%。

还有一些不知名小券商,ROE连4%都不到,为避免麻烦不点名了。

所以券商板块一定要选大券商,最好是那种每天在市场上能听到名字的头部券商。

3、容易估值

大券商之间的业绩,其实没有拉开太大差距。

看2025年ROE:广发10.16%、华泰9.2%、招商9.94%、国信10.69%、国泰海通9.78%、银河9.84%、中信10.59%、建投10.51%、中金9.39%。基本都在9%到10%之间,表现很“整齐”。

再往前倒一年到2024年:广发ROE为7.44%、华泰扣非ROE5.25%、招商8.82%、国信8.23%、国泰海通8.6%、银河8.3%、中信8.09%、建投8.22%、中金6.3%,差异也不明显。

所以我们从PB-ROE估值体系出发,很容易测算这种在市场萧条时ROE不足8%,而在市场景气时达到8%到10%之间的公司,估值可以围绕1倍PB展开。

估值方法明确为:

以大券商为筛选范围,在大券商中,PB大幅高于1的,要回避,PB小于1的,可以酌情考虑配置,反复利用周期的波动赚钱。

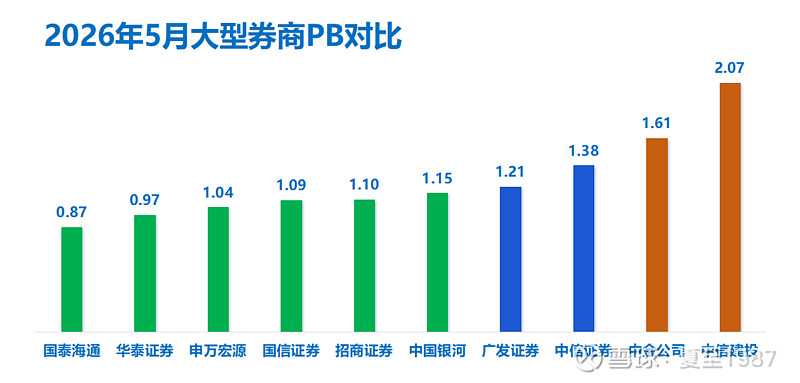

以下是目前部分券商的PB估值:

低PB的,可以考虑,1.5倍以上的,一定要谨慎。

4、周期好把握

我愿称券商为最容易把握周期的周期股。

券商除投行、资管等少数业务外,主要创造收益的经纪、财富管理、信用、自营投资等几乎都决定于市场是否走牛,这是单一业绩驱动因子。

不像其他周期行业,要同时看需求、供给两端,如资源、能源等。

有时需求爆发了,但供给增长过多,周期也很难起来。

反过来,需求虽然疲软,但供给因为一些特殊因素导致局部中断,也可能使周期向上,如这次的原油,本身是供给过剩、需求不足的,只是霍尔木兹海峡突然关闭导致部分供给消失。

当下的芯片和存储又是另一番光景,属于是供给扩张的速度,远远赶不上短期AI算力投资和需求暴涨的速度。

券商这种周期板块则要简单得多,你只需要关注板块的整体估值,与市场的估值是否匹配,以及后几个季度市场走牛的概率。

不需要看供给,不需要看需求,看市场热度即可,整体难度不大,或者在我看来难度很小。

5、板块估值

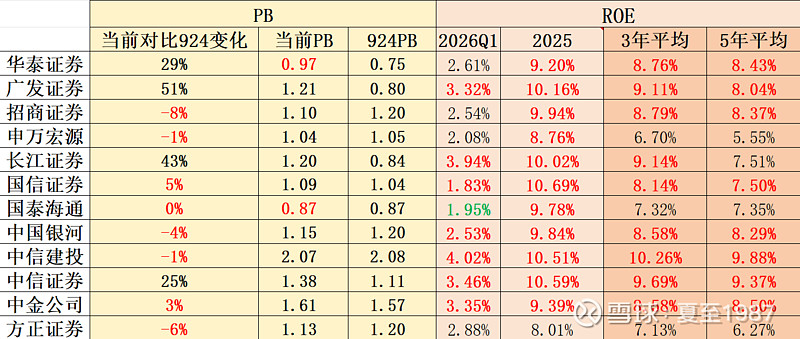

我统计了大型券商的几个数据:

当前PB,924PB,当前PB对比924PB的变化;

2026年Q1ROE,2025年ROE,近3年平均ROE,近5年平均ROE等。

列示如下:

可以看出,除中信、广发、长江等少数券商外,很多大券商的估值已经大幅去化,有的甚至跌回了924之前市场最冷的时候了,真的可以看看了。

其中,招商证券由924的1.2倍PB跌到了1.1倍PB,申万宏源从1.05倍跌到1.04倍,国信证券微涨到1.09倍PB,估值也不高,银河从1.2倍跌到1.15倍,方正证券从1.2倍PB跌到1.13倍。

按我们上面的原则,建投(2.07倍PB)、中金(1.61倍PB)这类券商基本面虽然优秀,但估值对比同行过高,大幅偏离1倍PB中枢的,还是要谨慎,我自己是不碰的。

国泰海通PB一动不动,只有0.87倍,在大券商中静态估值最低。

华泰的PB虽然上涨了29%,但当下0.97倍的静态估值依然能排在第二低的位置,924之前的0.75倍属于是过分便宜了。

综合来看,目前性价比最好的是国泰海通和华泰。

虽然市场很热,但券商现在其实是属于冷门板块,我看论坛里没几个人讨论的。

长期的投资收益需要持续的“反共识”,和大众反着来,然后就是忍受孤独和冷眼,熬过“至暗时刻”。

关注我,分享更多干货!

@今日话题

#券商# $国泰海通(SH601211)$ $华泰证券(SH601688)$ $国投资本(SH600061)$

本话题在雪球有153条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#券商的估值回到924之前了