为什么我舍得对暴涨的ETF下减仓刀

<

其中PRET是过去12个月(跳过最近1个月)的累积收益,%pos和%neg分别是形成期内正收益天数和负收益天数的占比。

直觉上很好理解:

一只过去一年涨了50%的股票,如果绝大多数交易日都是微涨(%pos远大于%neg),那么ID趋向-1,信息是连续的——涨幅是一天天“磨”出来的如果同样涨了50%,但只靠几天暴涨,其余多数交易日反而是微跌的(%neg大于%pos),那么ID趋向+1,信息是离散的——涨幅是“蹦”出来的

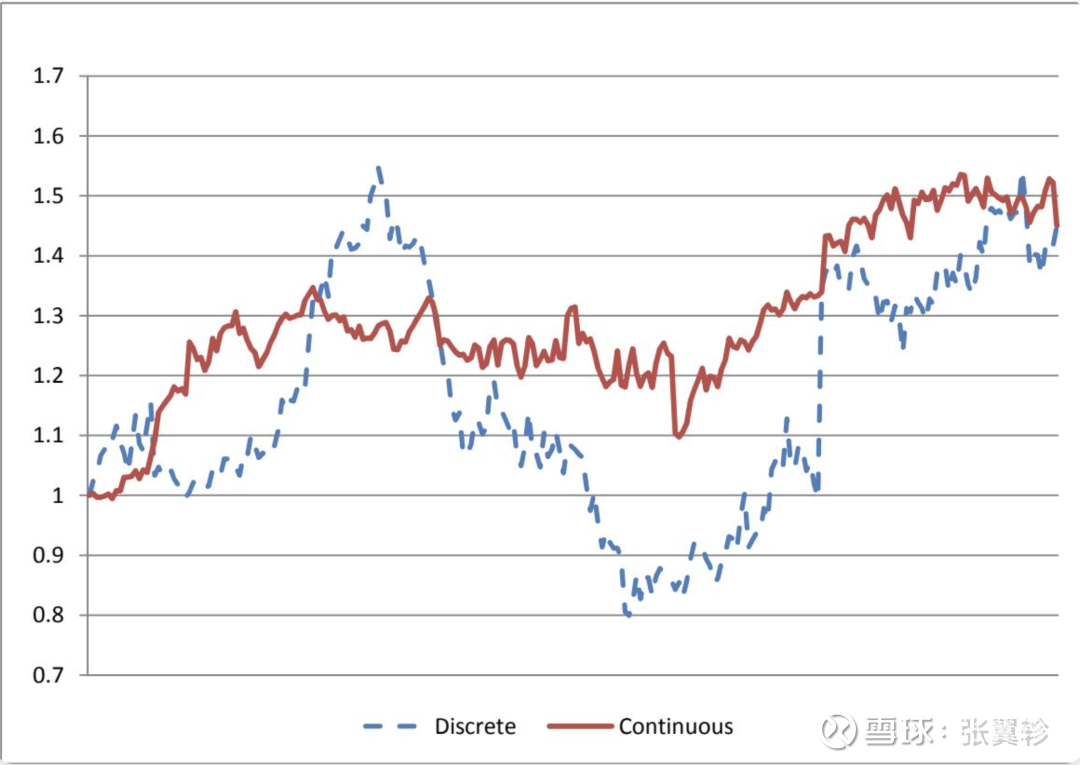

下面这张图非常直观地展示了两种路径的差异:

Figure 1:连续信息(红色实线)vs 离散信息(蓝色虚线)的股价路径。两者起点和终点相同,但到达方式截然不同。来源:Da, Gurun & Warachka (2014)

红色实线就是那棵“慢生树”——一寸一寸地长,从不让你惊讶,但回头一看已经长得很高了。蓝色虚线是“速生桉”——几次暴涨抢尽眼球,但中间的大幅回撤让持有体验极差。

这个指标有一个特别重要的性质:它几乎不具有持续性(自相关系数仅0.034)。也就是说,ID衡量的不是“什么类型的股票”,而是“信息在这段时间内以什么方式到达”。同一只股票,这一年可能是连续信息,下一年可能是离散信息。它捕捉的是信息流的时变特征。

核心发现:慢涨的动量是暴涨的三倍

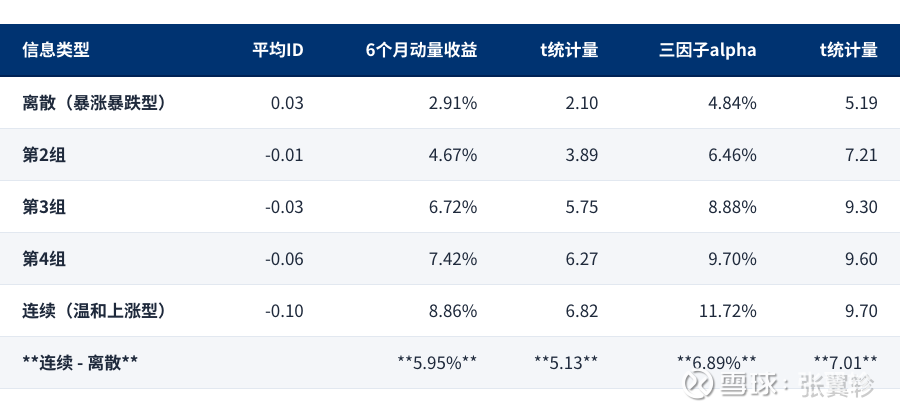

论文用1976-2007年的美股数据,先按过去12个月收益(PRET)分五组,再在每组内按ID分五组,考察后续6个月的动量收益。结果如下:

数据来源:Da, Gurun & Warachka (2014), Table 2 Panel A。样本期1976-2007年,动量策略为12-1-6(12个月形成期,跳过1个月,6个月持有期)

从离散到连续,动量收益单调递增。最温和的那组,6个月动量高达8.86%;最暴涨暴跌的那组,只有2.91%。差值5.95%,t统计量5.13,在统计上极其显著。

是的,慢涨的动量是暴涨的三倍。

这与我做ETF轮动的经验高度一致:黄金从2023年底开始的上涨,初期关注的人少,走得颇为平稳。到了2025年下半年,社交媒体关注多了,就变成涨起来暴涨,跌起来也暴跌,无论是持有还是动量轮动的体验,都变得糟糕了。

更持久,且不反转

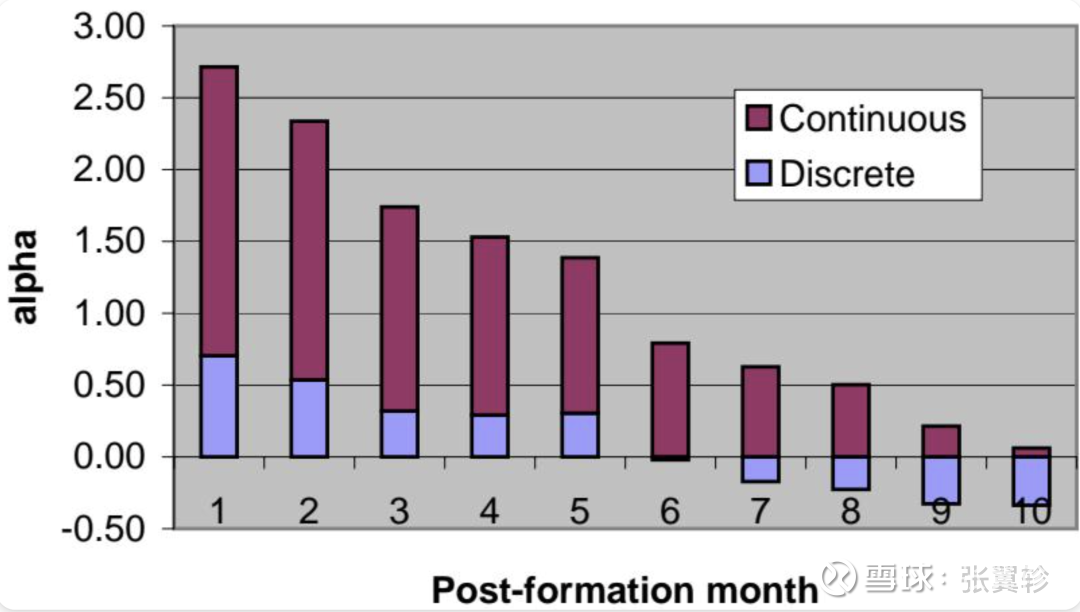

“慢涨”不仅动量更强,而且持续时间更长。下面这张图展示了连续信息和离散信息组合在建仓后1-10个月的逐月动量收益(非累计):

Figure 2:连续信息(深色)vs 离散信息(浅色)的逐月动量alpha。来源:Da, Gurun & Warachka (2014)

连续信息的动量持续了整整8个月才变得不显著(第8个月的alpha仍有50bp,t=2.27)。而离散信息的动量在第3个月就已经消失了(t=1.34)。

更关键的是:连续信息带来的回报延续不伴随长期反转。论文考察了三年期的表现,连续信息组合不仅短期动量强,三年累计的三因子alpha也显著为正(11.77%,t=2.49)。而离散信息组合在三年期甚至出现了负alpha。

这意味着什么?连续信息引发的不是“过度反应后的回调”,而是“低估反应的持续修正”。市场对温和上涨的定价是不充分的,后续的上涨是在弥补之前的低估,而不是在透支未来。

这解释了一个做动量策略的人常有的困惑:为什么有些品种越涨越能涨,另一些涨完就完了?答案或许就在于涨幅的“到达方式”。

为什么会这样?注意力是稀缺资源

论文给出的解释是有限注意力(Limited Attention)。

人的注意力有下限阈值:如果单次信息的冲击不够大,就不会触发投资者的关注。一只股票每天涨0.2%,没有人会为此写一篇分析报告;但如果某天暴涨8%,分析师、媒体、社交网络会蜂拥而至。结果是:离散的大幅信息被充分定价,而连续的小幅信息被系统性忽视。

论文进一步验证了这个逻辑:

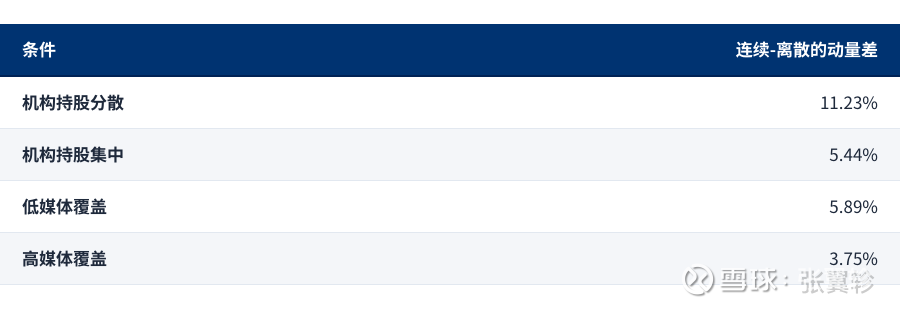

当投资者注意力更分散时,FIP效应更强:

数据来源:Da, Gurun & Warachka (2014), Table 3

机构持股越分散(没有大股东盯着),媒体覆盖越少(没有记者写报道),温和上涨越容易被忽视,FIP效应越强。这完美解释了为什么“不受关注的品种”往往是动量策略的宝藏——不是因为它们“便宜”,而是因为它们的信息没有被充分定价。

对于我们做多资产ETF动量的人来说,这个结论尤其有价值。A股市场的ETF数百只,多数品种的日常涨跌根本不会出现在任何新闻推送里。豆粕ETF涨了0.3%?

在很长一段时间里面,这些冷门品种的涨涨跌跌根本没有人在乎。正是这种“没人在乎”的状态,为温和上涨的动量延续提供了土壤。

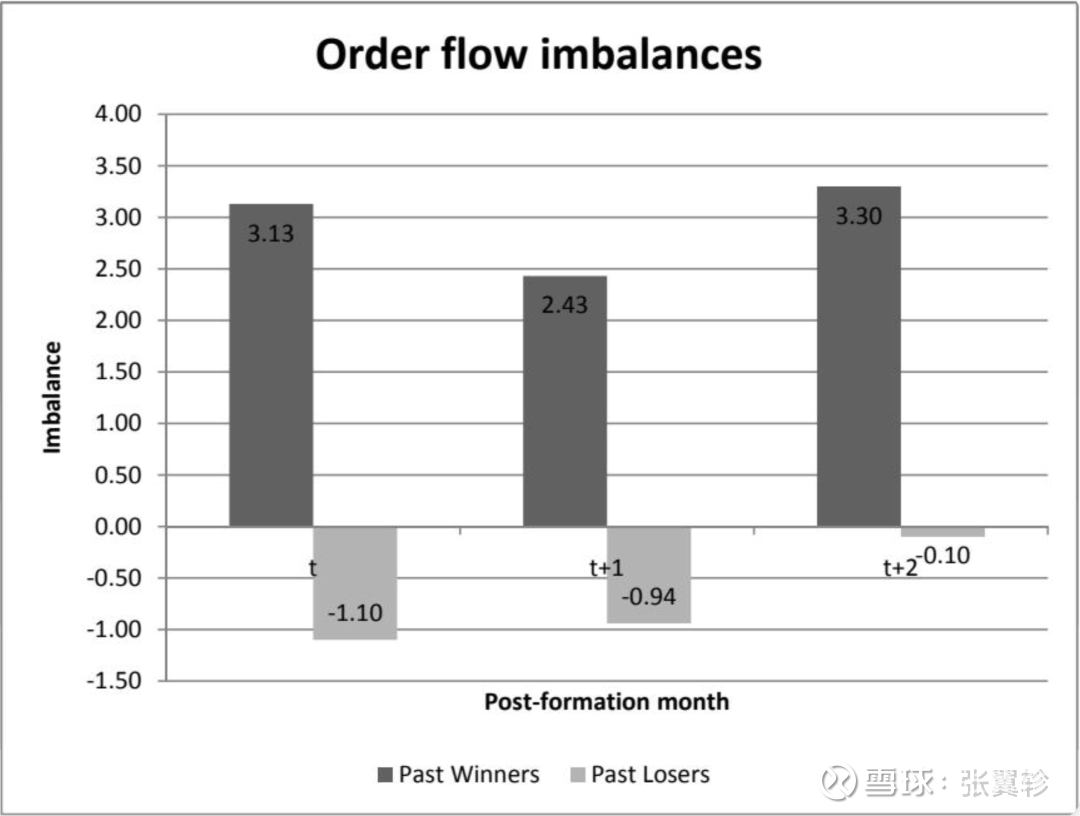

订单流的证据:迟到的买入

论文还用订单流数据验证了FIP假说。如果投资者对连续信息反应迟缓,那么在组合形成之后,我们应该看到:过去赢家仍有买入压力(投资者在“补课”),过去输家仍有卖出压力。

Figure 3:连续信息组合的建仓后订单流不平衡。过去赢家(深色)持续有正向买入,过去输家(浅色)持续有负向卖出。来源:Da, Gurun & Warachka (2014)

事实正是如此。连续信息的过去赢家在建仓后三个月内持续有正向的净买入(3.13 → 2.43 → 3.30),过去输家持续有负向的净卖出。投资者确实在“补作业”——他们之前忽视了这些温和的信号,现在正在追赶。

这也解释了为什么温和上涨的品种“拿得住”:它没有暴涨引发的获利盘集中兑现,相反,迟到的买入者还在持续进场。

不是处置效应,是注意力不足

有人可能会问:这会不会只是处置效应(投资者急于卖出盈利品种)的变种?论文花了大量篇幅排除这个可能:

RC无法解释输家的动量收益一致性指标(Return Consistency)只能解释赢家的回报延续,对输家无效;而ID对赢家和输家同样适用分析师也受影响连续信息后,分析师的盈利预测误差更大(t=-2.19)。分析师不存在处置效应,但同样受注意力不足的影响Fama-MacBeth回归中,ID的预测力在控制所有已知因子后仍然显著(PRET·ID交互项的t统计量达到-10.39),而UCG和RC的系数不稳定

回到那棵慢生树

对于做动量的投资者,这篇论文提供了一个清晰的操作启示:

不要只看“涨了多少”,还要看“怎么涨的”。

如果你对这些年国内民间动量策略有了解的,应该知道RSRS指标,是对传统动量,增加了相关系数调整,其实也是希望寻找更缓慢上涨的“动量”。

但于我而言,更喜欢今年摸索的BIAS减仓。

同样过去半年涨了20%的两只ETF:一只是靠三天暴涨8%+7%+5%贡献了大部分涨幅,其余时间横盘甚至微跌;另一只是几乎每个交易日都在微涨,BIAS始终保持温和。前者上了三次热搜,后者你可能完全没注意到。

但论文告诉我们:类似后者的动量更强(8.86% vs 2.91%)、更持久(8个月 vs 2个月)、且不会反转。

BIAS飙升的品种,不是说未来不能赚钱——比如去年七八月的创业板和科创50,但是那笔钱很难拿住——它的涨幅在时间轴上分布得太不均匀,持有体验像坐过山车,回撤的体验也太难受。

而温和上涨的品种,每天的收益都很无聊,但正是这种“无聊”在保护你——它说明市场还没有充分注意到这个趋势,还有后续的“补课”空间。

紫檀一寸一寸地长,从不引人注目。但当你十年后回头去看那棵树,它的纹路比任何速生材都要致密、坚韧。

或许投资里最反直觉的事实就是:最可爱的上涨,恰恰是那些从不登上头条的。

但遗憾的是,正如趋势与震荡,事先永远无法预测。

一波上涨行情的“涨法”是温和还是凶猛,作为交易者,事先猜不到,也没得选。甚至在这个短视频支配的时代,温和的上涨也分分钟会因为一个视频的引爆而路人皆知变得凶猛。

所以BIAS冲高后减仓,算是一种事后干预,思路与RSRS强调事前筛选略有不同。

水温升得太快的时候,该跳还是要跳的。

扩展阅读

Da, Zhi, Umit G. Gurun, and Mitch Warachka, Frog in the Pan: Continuous Information and Momentum (September 2012). Journal of Finance, 2014, 69(5), 2171-2218. Available at SSRN: 网页链接

Jegadeesh, N., and S. Titman, 1993, Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency. Journal of Finance 48, 65-91.

Grinblatt, M., and T. Moskowitz, 2004, Predicting Stock Price Movements from Past Returns: The Role of Consistency and Tax-Loss Selling. Journal of Financial Economics 71, 541-579.

Hong, H., T. Lim, and J. Stein, 2000, Bad News Travels Slowly: Size, Analyst Coverage, and the Profitability of Momentum Strategies. Journal of Finance 55, 265-295.

本话题在雪球有25条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#为什么我舍得对暴涨的ETF下减仓刀