利用市场周期波动性盈利:“分散+等权”策略

<

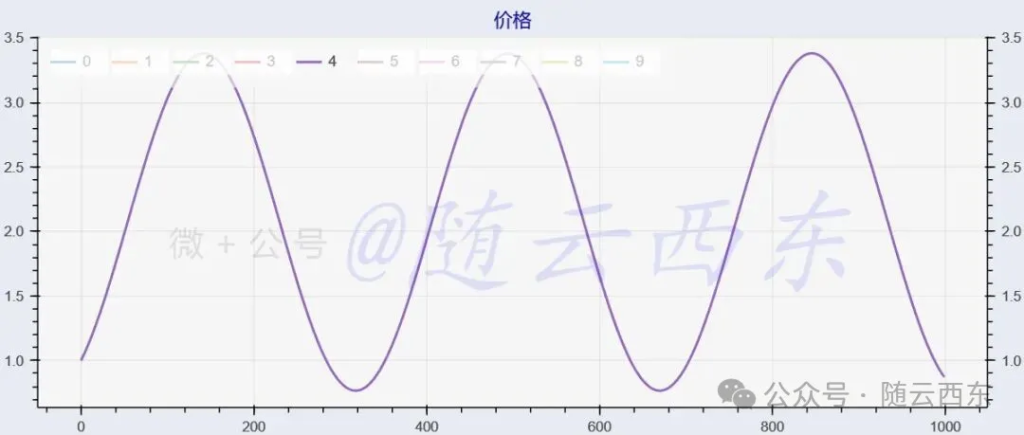

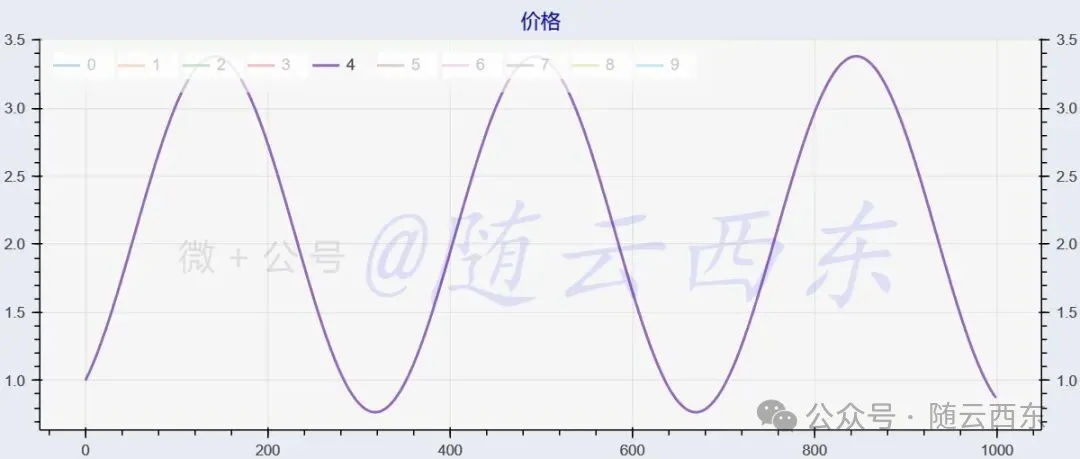

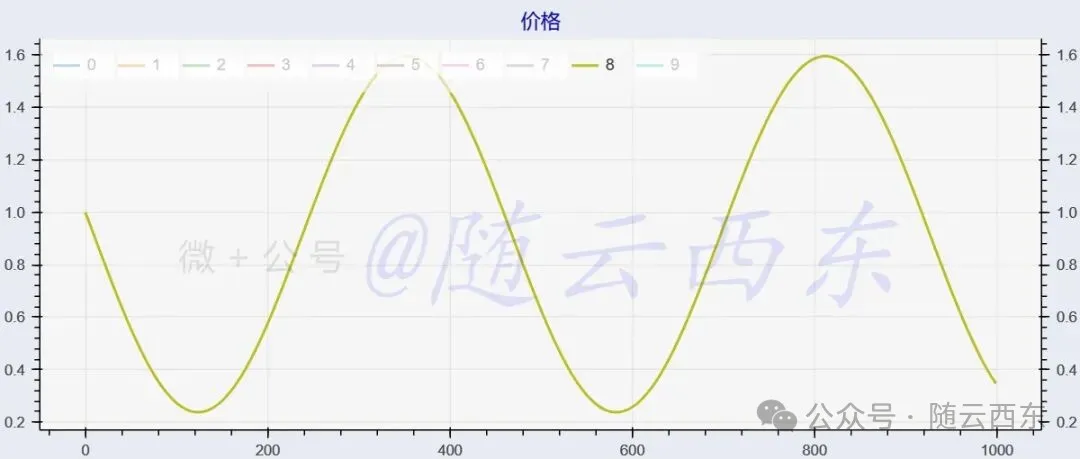

• 买入股票2,净值大部分时间低于1.0,大概率亏损。

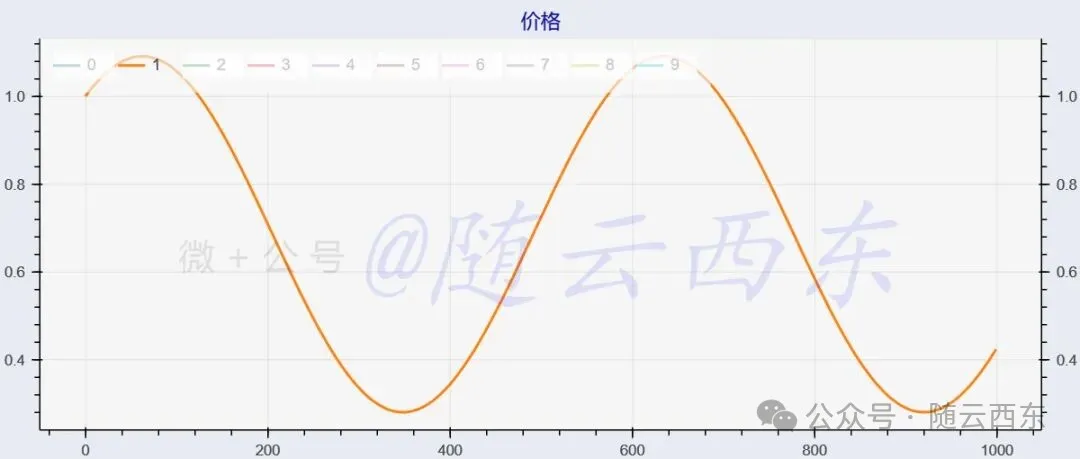

• 买入股票3,净值时有大于1、有时小于1,盈亏不确定。

结论:在不了解价格波动规律的情况下,全仓单只股票的收益完全依赖运气,具有高度不确定性。

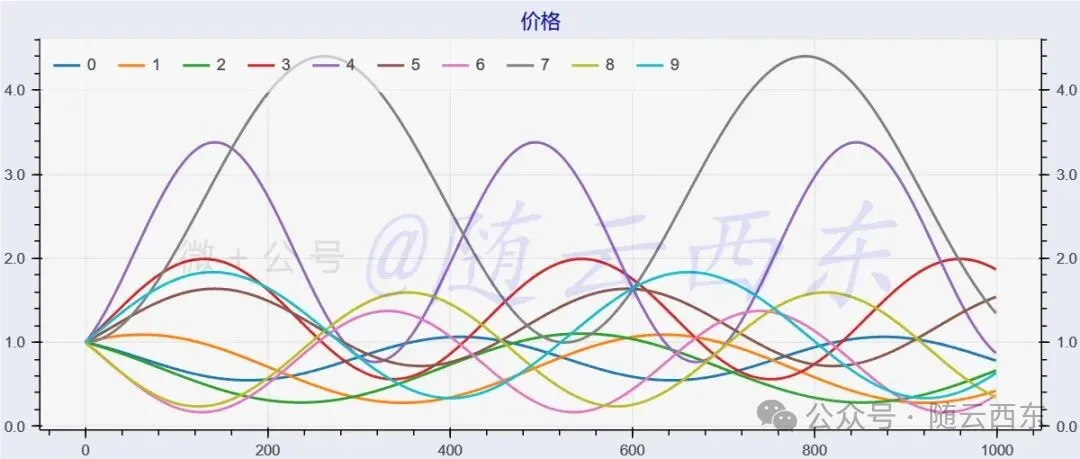

实验二:多只股票“分散+等权”策略

假设:

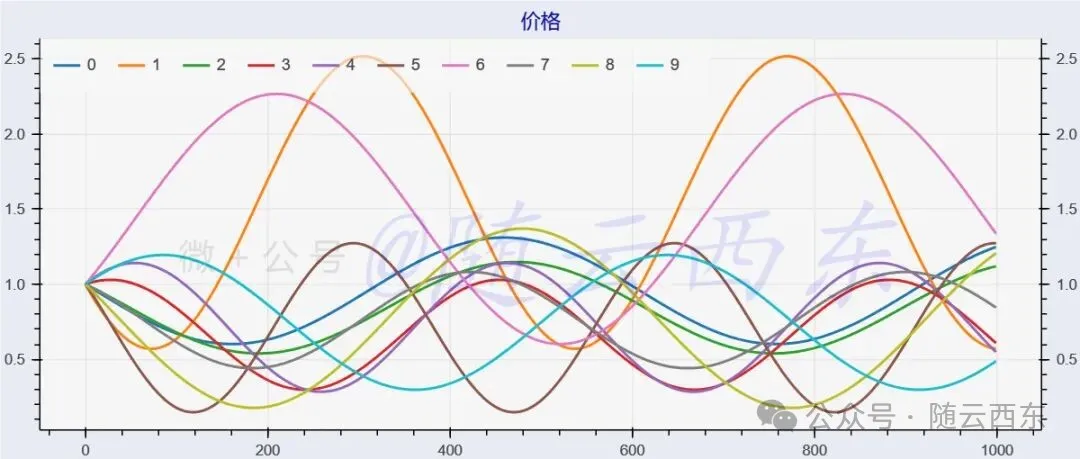

1、交易者不了解10只股票价格变化规律。

2、交易者随机同时买入10只股票,每只股票初始仓位10%。

3、设定买入时刻为0时刻,买入时净值为1.0。

静态持仓策略:买入后不再调整仓位,一直持有。

结果:组合净值等于10只股票的平均价格,能否盈利仍凭运气。

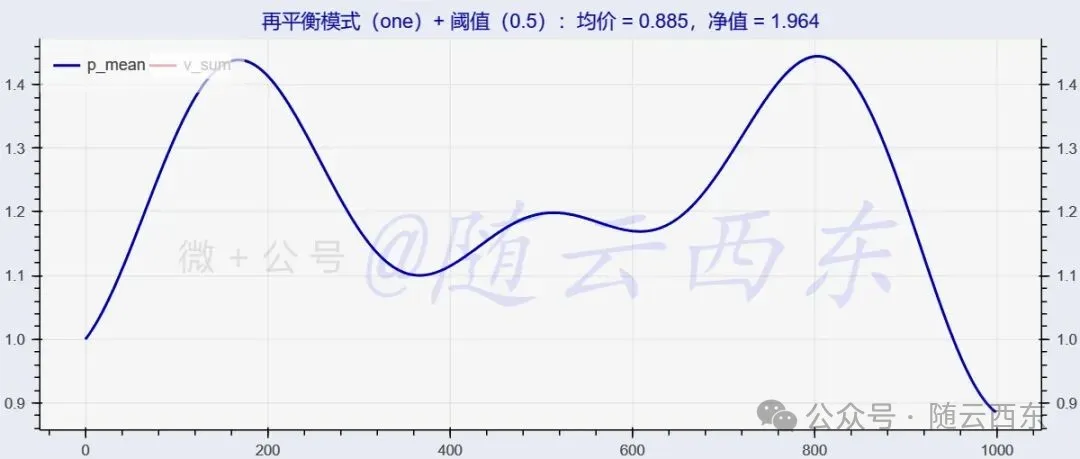

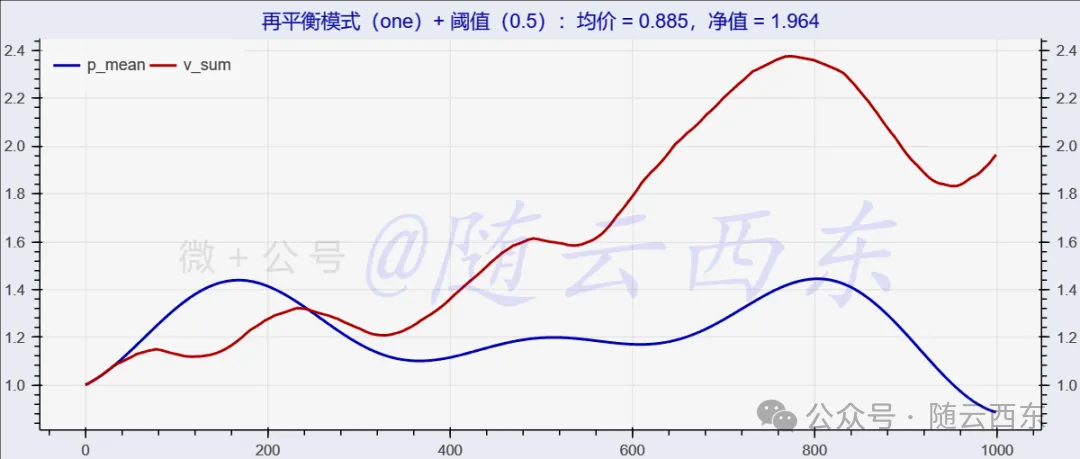

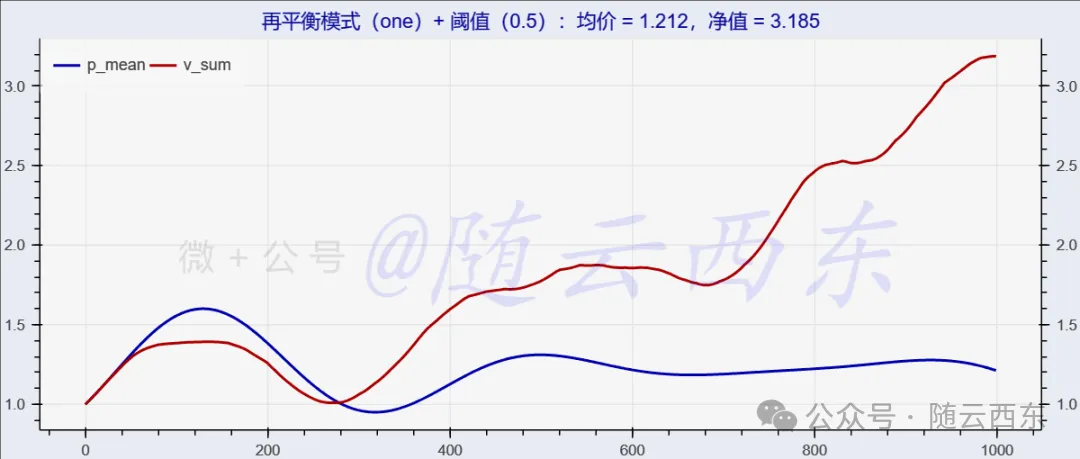

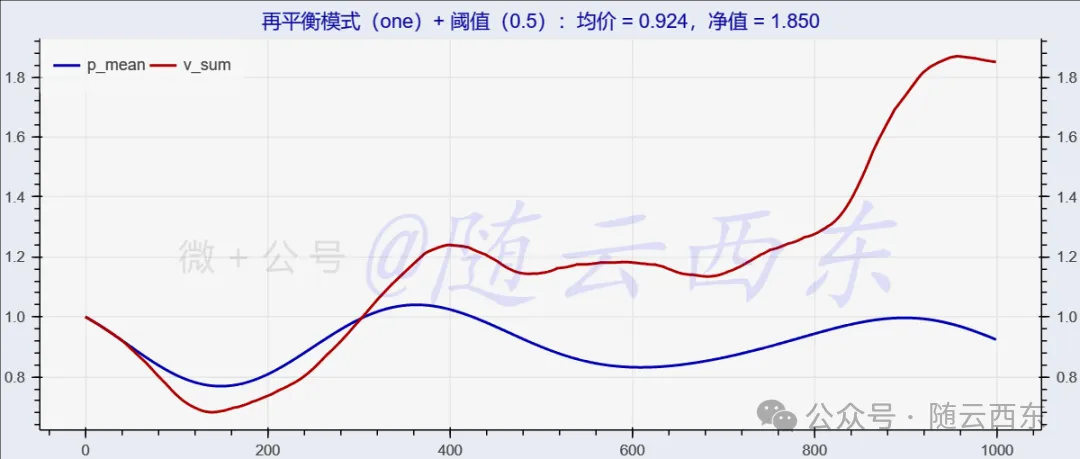

动态等权策略:当单只股票仓位大于15%或小于6.67%时(阈值为0.5),卖出或者买入这只股票,将该股票仓位调回至10%。

结果:数个周期之后,组合净值呈现稳定的震动向上趋势。

动态等权策略与静态持仓策略比较:前者收益收益明显优于后者。

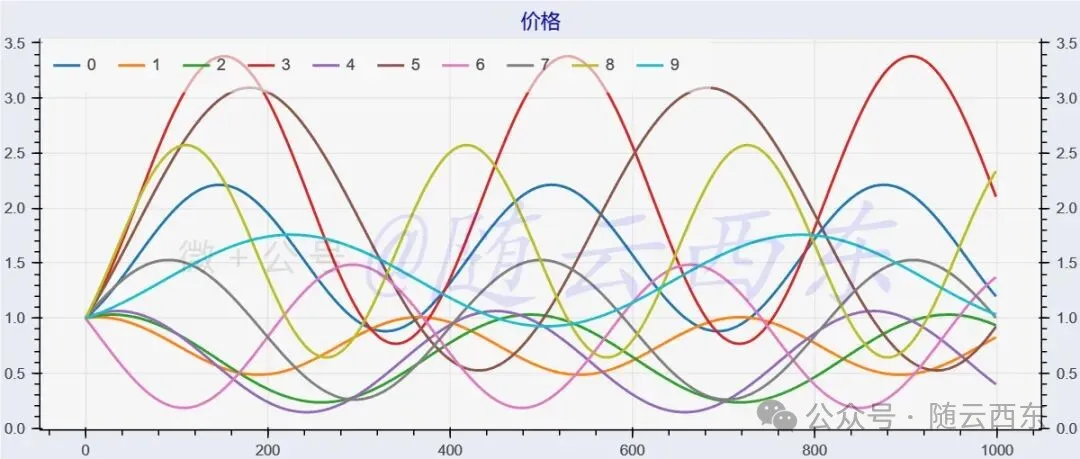

为排除偶然因素影响,我进行了多组重复实验,最后均得到相似的结果。下面是其中两组的实验数据:

实验组a:

实验组b:

实验结论:动态等权策略实现稳定盈利

综合上面两个实验,可以得出以下结论:

如果股票价格具有周期性和波动性规律,但交易者不了解其具体变化规律时:

1)全仓买入单只股票,收益大小全凭运气,具有很大不确定性。

2)将资金分散等权买入多只股票,保持静态持仓,收益大小同样全凭运气,具有很大不确定性。

3)将资金分散等权买入多只股票,同时坚持等权原则,动态调仓,则能实现稳定盈利。

4)动态等权策略收益明显优于静态持仓策略。

策略核心原理:利用周期波动实现稳定盈利

该策略的精妙之处,在于其自我调节和容错能力。即使初始效果不明显,经历完整波动周期之后,系统会逐步自我修正,运行趋于平稳。

实验中0.5的调仓阈值并非最优值,阈值可在实际操作中根据个人风险偏好调整。

策略关键词总结

"分散+等权"策略的关键要点:

1. 分散:不要把所有资金投入单只股票,分散到多只相关性低的标的。

2. 等权:保持每只标的的仓位比例大致相等。

3. 再平衡:定期或者当某只标的仓位偏离平衡位置大于阈值时,将标的仓位重新调回至等权状态。

4. 跨周期:策略需要经历多个周期才能发挥作用。单个周期之内,策略效果不明显。

通过实验验证,"分散+等权"确实为在不确定市场中寻求稳定盈利提供了一种可行思路。该策略不追求精准预测市场,而是通过系统量化的方法,利用市场固有的周期波动特性实现盈利。

市场永远充满不确定性,但通过建立科学的投资系统,交易者可以在一定程度上控制风险,提高长期盈利的概率。"分散+等权"策略正是这样一种系统化思维的体现。

策略体现中国文化传统智慧

这一策略的原理与中国传统智慧相通:

• 道家"补不足、损有余"的天道思想

• 中医的"致中和"理念

• 儒家的"中庸"之道

• 《盐铁论》中的"均输平准"概念

(本文内容仅为作者个人思考。一家之言,不构成任何投资建议!)

$上证指数(SH000001)$ $恒生指数(HKHSI)$ $标普500指数(.INX)$

本话题在雪球有31条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#利用市场周期波动性盈利分散等权策略