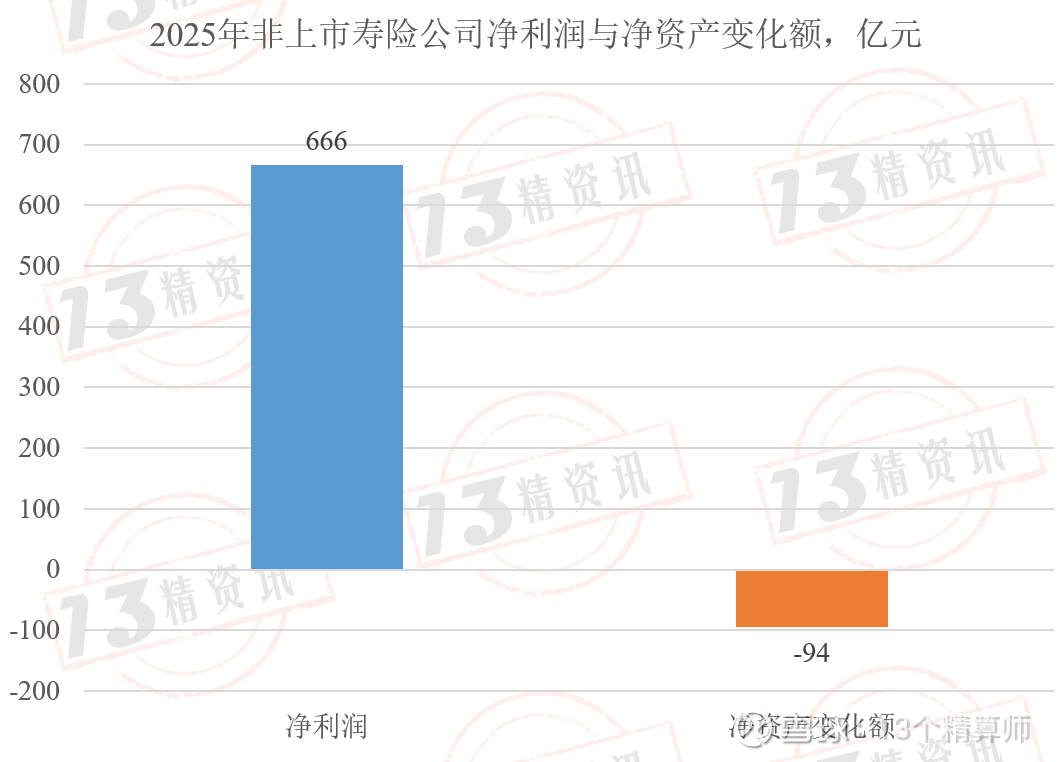

2025年度非上市寿险行业净利润高达666亿元,创历史新高,但净资产却下滑近100亿元,为什么?

<

但寿险公司净资产规模仅为4381亿元,同比下滑了94亿元!

进一步从57家非上市寿险公司来看,这一现象并非个例,其中有超过半数的寿险公司(30家)净利润增,而净资产降。

一边是利润规模创历史新高,一边是公司净资产近百亿元缩水,这种“冰火两重天”的背离态势,其深层动因究竟何在?

对此,本文将尝试展开分析。

1

为啥净利润会大幅度上涨?

过去三年,非上市寿险行业内很多公司率先执行了I9,或者虽然没有执行I9,但是将HTM资产重新分类为AFS资产(其精神实质已经与I9比较接近)。

金融资产的分类由旧准则的四分类(持有至到期投资、可供出售金融资产、贷款和应收款项、以公允价值计量且其变动计入当期损益的金融资产)变为三分类:

以摊余成本计量的金融资产(AC)、以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI)、以公允价值计量且其变动计入当期损益的金融资产(FVTPL)。

我们先看一下金融工具新旧准则的最主要区别:

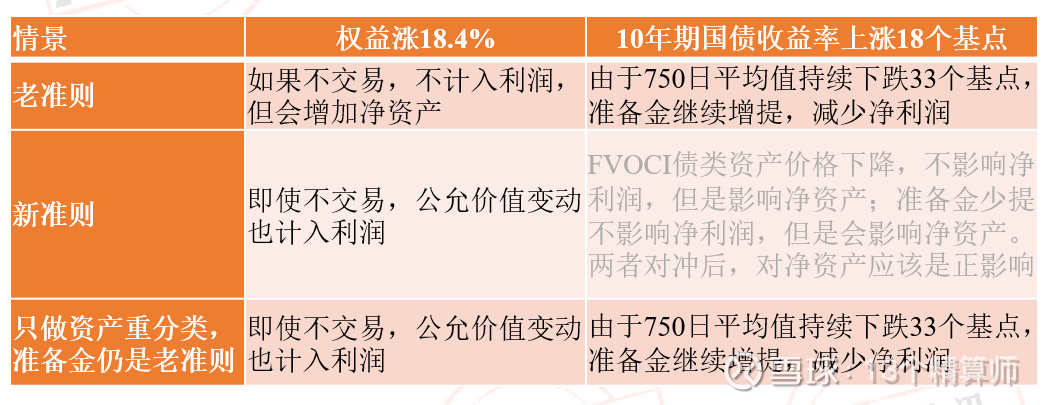

从权益资产来看,金融工具老准则下,权益资产如果不交易,则不计入利润。

新准则下,权益资产即使不交易,公允价值变动,也大都计入利润。

2025年度上证指数涨18.4%。显然,2025年公司净利润大幅增长,主要受益于股市整体上涨。

在此背景下,公司持有的权益收益,无论是“落袋”收益还是浮盈(大部分权益类金融资产被分类为“以公允价值计量且其变动计入当期损益的金融资产”,FVTPL),都直接计入当期损益,从而极大提升了净利润水平。

2

为什么寿险公司净资产反而会下降?

金融工具老准则下,债券资产按照成本计量,如果不交易的话,不影响利润水平。

新准则下,大部分债券资产计入FVOCI,会受金融市场利率波动的影响。

利率波动是金融市场的常态,也是寿险行业始终面临的周期性挑战。

尽管从长期趋势看,国债收益率下行的大方向尚未根本改变,但市场仍会因经济因素、政策调整等出现阶段性反弹。

进入2025年以来,国债收益率迎来一波结构性上行行情。

截至年底,10年期国债到期收益率升至1.85%,较2024年底的1.67%回升了18个基点,反映出市场预期和资金面的动态变化。

对于已将大量持有至到期(HTM)资产重分类为以公允价值计量且其变动计入其他综合收益(FVOCI)的保险公司而言,这一利率上行趋势带来了直接冲击。

债券市价随利率上升而下跌,导致所持债权投资的公允价值缩水,导致公司净资产下降。

然而,这仅仅是故事的开端——真正的“双杀”风险,更深层次的风险还藏在负债端的准备金计量之中。

由于大部分非上市寿险公司并未同步实施新保险合同准则(I17),准备金计量依然采用旧准则。

传统寿险产品的准备金计量采用国债750日移动平均曲线作为折现率基准,该平滑机制有效弱化了市场利率的短期波动影响。

例如,2025年底,10年期国债收益率较2024年底上升18个基点至1.85%,但750日移动平均国债收益率为2.25%,仍较去年底下降33个基点。

由于750移动平均折现率仍处于下行通道,保险公司仍需持续增提责任准备金。

当债券资产已重分类为以公允价值计量且其变动计入其他综合收益(FVOCI)时,利率短期回升将触发双重冲击。

一方面,债券公允价值随利率上升而缩水,直接侵蚀净资产。

另一方面,负债端因750日移动平均曲线滞后效应导致折现率持续下降,进一步推高保险准备金规模。

二者叠加,将使得保险公司的实际资本“双向承压”(资产下降的压力和负债上涨的压力),进而在短期内有可能促使偿付能力充足率快速下降。

接下来,我们小结一下今年非上市寿险公司出现净利润增、而净资产降的主要原因:

一是受益于2025年股市整体上涨。非上市寿险公司持有的大部分权益类金融资产被分类为“以公允价值计量且其变动计入当期损益的金融资产”(FVTPL),不管公司是否交易落袋,都会提升净利润水平。

二是国债收益率上行导致债券类资产价格下跌,进而对保险公司的资产端估值造成负面影响。

三是市场利率上升,在新准则下,紧盯即时利率的准备金也会相应少提,会对冲FVOCI的下降,当然由于资产缺口和久期缺口,不会形成绝对完美的对冲。

四是老准则下的750日移动平均国债收益率仍呈下行趋势,致使准备金评估利率持续走低,保险公司需进一步增提准备金,加大负债端压力。

3

净利润与净资产相分离的进一步细分

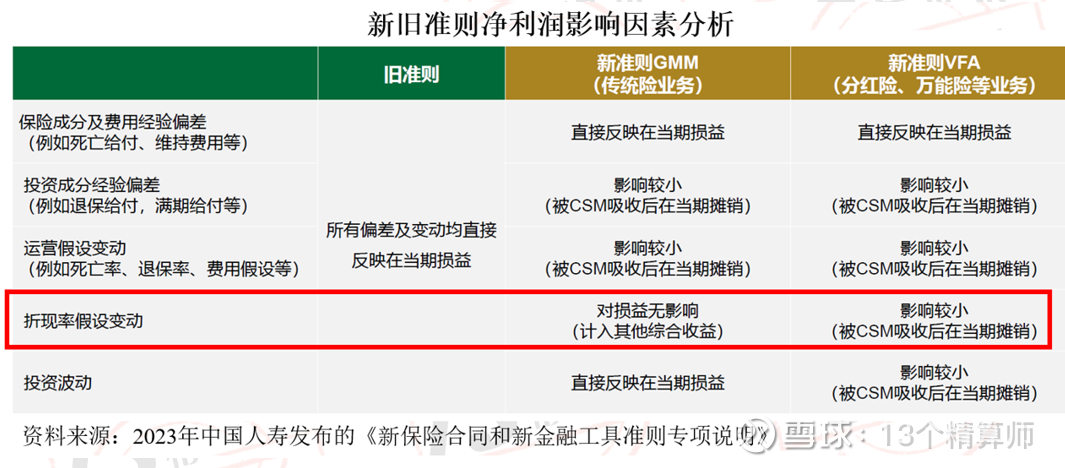

实际上,寿险公司实施新准则既包括资产端计量的新金融工具准则(I9),也包括负债端计量新保险合同准则(I17)。

针对保险合同准则,老准则下折现率的变动会直接影响利润表。

而在新准则下,保险公司可以行使其他综合收益选择权,从而减弱折现率变动对公司当期利润的冲击(当然,这种处理并不会妨碍对净资产的影响)。

在新准则下,国债收益率回调上涨,会导致折现率上升,进而寿险公司计提的准备金规模下降,在一定程度上可以缓解资产端由于利率上升,债券型资产的公允价值下降,使得利率波动对净资产的影响变小。

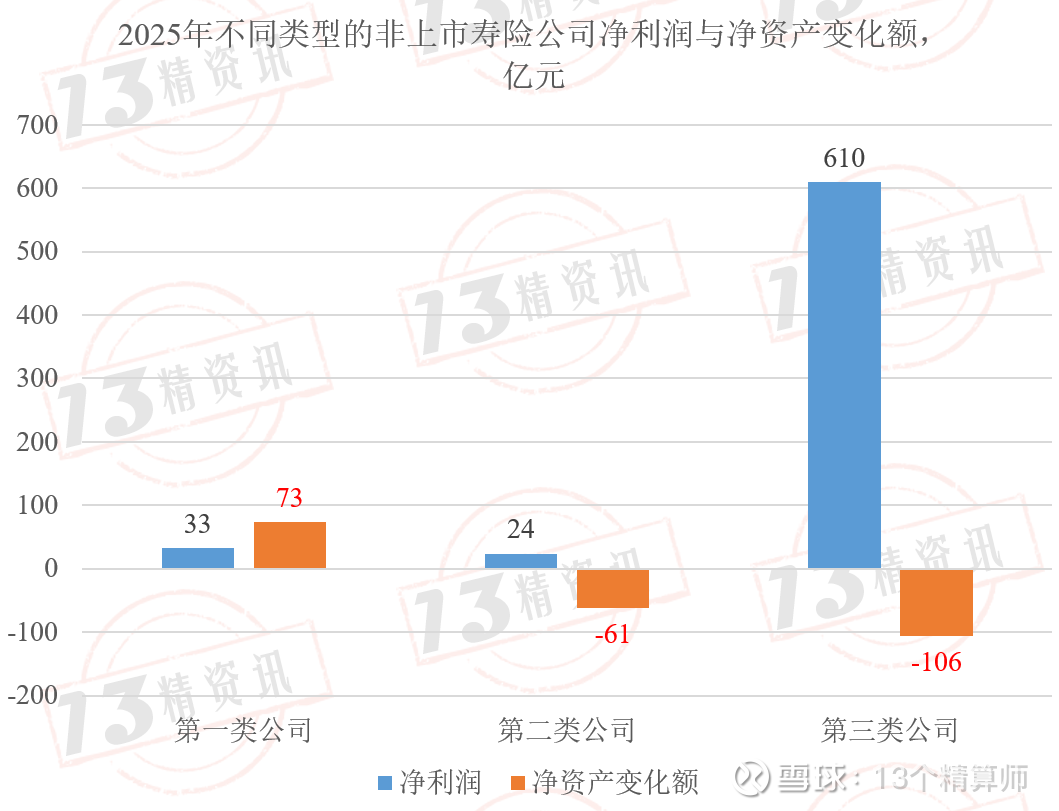

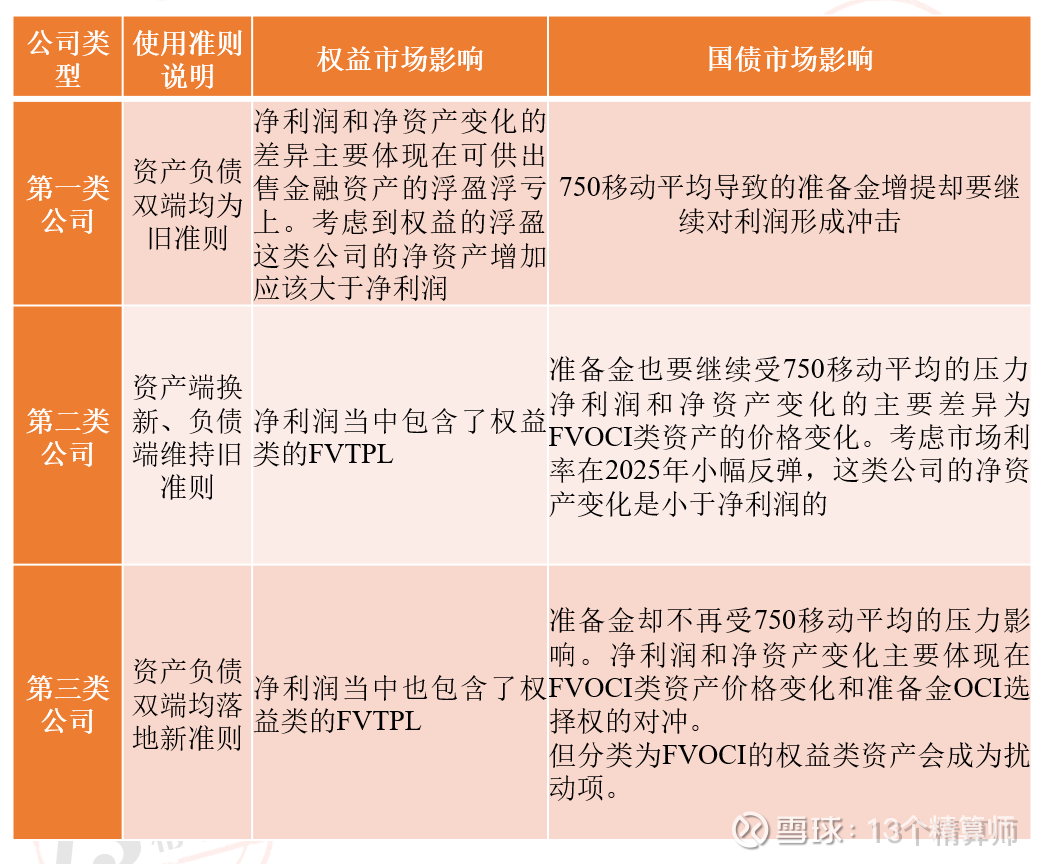

受过渡期影响,非上市寿险公司新准则实施进度不一。“13精”基于偿报数据将其分为三类:

一是资产负债双端均为旧准则的17家公司,其未明确披露相关实施情况,我们称其为第一类公司。

这类公司净利润和净资产变化的差异主要体现在可供出售金融资产的浮盈浮亏上。

考虑到权益的浮盈,这类公司的净资产增加应该大于净利润。

这类公司在2025年市场环境下,权益浮盈不能体现在利润表当中,750移动平均导致的准备金增提却要继续对利润形成冲击。

二是资产端换新、负债端维持旧准则的17家公司,已完成金融资产重分类但尚未切换保险合同准则的公司,我们也将其分到第二类公司。

这类公司净利润当中包含了权益类的FVTPL,但是准备金也要继续受750移动平均的压力。净利润和净资产变化的主要差异为FVOCI类资产的价格变化。

考虑市场利率在2025年小幅反弹,这类公司的净资产增幅是小于净利润的,二者甚至有可能出现相反的结果,即净利润涨,而净资产降。具体要看FVOCI类资产的降幅。

三是资产负债双端均落地新准则的23家公司,本文将其分类为第三类公司。

这类公司净利润当中也包含了权益类的FVTPL,但是准备金却不再受750移动平均的压力影响。其净利润和净资产变化主要体现在FVOCI类资产价格变化和准备金OCI选择权的对冲。

由于二者之间的“资产缺口”和“久期缺口”,在利率下降时,这类公司的净资产增幅应该也是小于净利润的。在利率上升时,情况正好相反。

但是分类为FVOCI的权益类资产会成为扰动项。2025年,利率反弹18个基点,同时权益类FVOCI应该也是上涨的。所以理论上,净资产增幅应该大于净利润。

但是有一些大的非寿险公司在2025年首次在负债端切换新准则,这会使计入其他综合收益率的“保险合同金融变动额”更大,因此才出现了净资产增幅不仅没有大于净利润,甚至还出现了净利润上涨,而净资产下降的情况。

当然,还有很重要的一点,由于上市公司还没有公布年报,因此他们还没有包括在内。上市公司的情况应该与我们说的理论上的估计一致。

上述内容可简要总结如下:

本话题在雪球有2条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#2025年度非上市寿险行业净利润高达666亿元创历史新高但净资产却下滑近100亿元为什么