战争的疑云之下,哪一只保险股可以带你穿越牛熊?

<

02

以中国平安为例

我想以中国平安为例,来讲讲我准备怎么来评判。

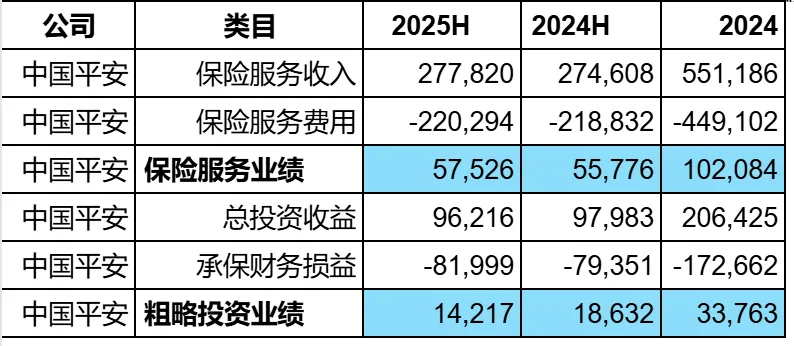

下图是过去3个主要财报期,平安在保险服务业绩和投资业绩上的表现:

保险服务业绩代表了承保主业的利润。投资业绩代表了投资带来的利润。

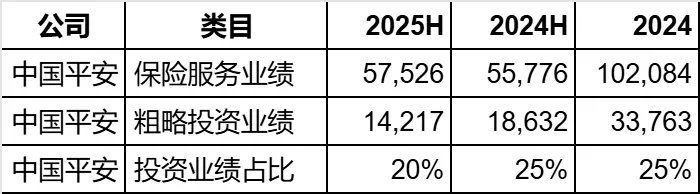

我准备算一个投资业绩占比,也就是用投资业绩/(保险服务业绩+投资业绩),这个比例越高,代表了越依赖投资;越低则代表越不依赖投资。

中国平安计算出来的结果,如下图:

可以看到最近3个主要财报期,平安的占比分别是25%、25%和20%。差不多四分之一靠投资,四分之三靠承保主业本身。

这是一个怎么样的比例呢?其他公司比例如何呢?我们接着看。

03

谁最不依赖投资?

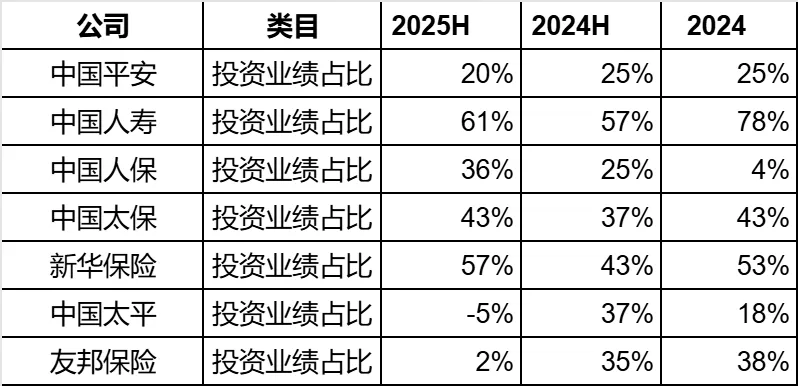

按照同样的办法,我计算了其他几家公司,我们直接上结果,如下图:

可以看到:

1. 最近3个主要财报期,投资业绩占比最高的两家是:国寿和新华。

大家可能以为第一名是新华,但实际上不是,是国寿。国寿的占比遥遥领先。2024年占比一度高达78%。当然这不能说是国寿承保主业做得不好,也可能是投资做太好了。但是,如果资本市场突然转熊,那么国寿的整体业绩压力肯定会是最大的之一。

2. 最近3个主要财报期,投资业绩占比比较低的是:平安和太平。人保在2024年也不高。这意味着,如果股市开始进入下跌模式,他们的整体业绩跌幅应该相对可控。而且这3家公司的负债端基本面也是非常好的。

04

靠投资怎么啦?

关于保险公司依赖投资好还是不好的问题,见仁见智,没必要过多讨论。

我个人是更倾向于承保主业好的保险公司。因为我投保险公司是当做长期投资来的,我不喜欢保险公司变成了纯粹的周期股。

如果要买周期股,至少在金融板块我去买券商股可能还更好一些。

其实长期看,市场也是青睐于承保主业好的公司的,比如友邦之所以估值常年高于同行,肯定不是因为友邦投资做得好,而是因为它的负债端真的太优秀了。

@多鱼乱投 $中国太平(00966)$ $中国平安(SH601318)$ $中国人民保险集团(01339)$

本话题在雪球有17条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#战争的疑云之下哪一只保险股可以带你穿越牛熊