AI算力「光连接(无源器件)」:Scale up、Scale out、Scale across差异化深度拆解

<

【正文】

一、产业逻辑重估:从“铺管道”到“建骨架”,价值向高精密连接迁移

我们讨论光连接,首先要摒弃一个传统认知——光连接就是光纤光缆。

在AI数据中心时代,这个看法是片面的,甚至是危险的。光纤,尤其是普通的标准单模光纤,正在快速“大宗商品化”。它的技术壁垒在降低,扩产相对容易,而需求端又面临结构性变化。

过去一段时间,支撑普通光纤需求增量的一个重要来源是无人机等特种领域的应用,这与地缘冲突有关。一旦相关局势缓和或ZZ需求放缓,这部分需求会迅速消失,导致大量产能向民用市场挤压,普通光纤的价格可能面临显著的下行压力。

简言之,标品的投资成长性偏弱。

因此,部分业内公司,收入中普通标品占比高,虽然其在低损耗光纤、空心光纤等特种产品上有不错的技术储备,但体量太小,难以对冲基本盘的价格下跌风险。或是“估值陷阱”。

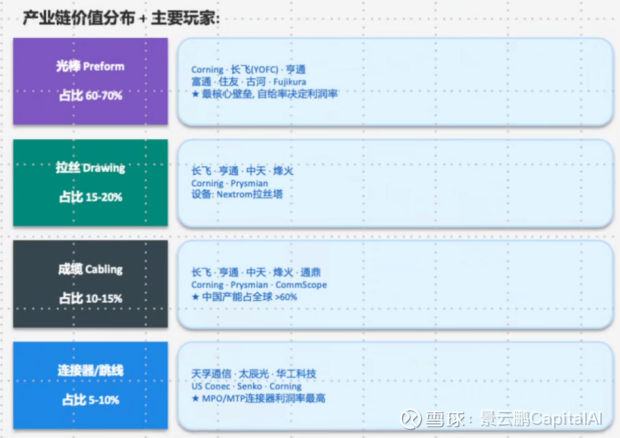

真正的价值,在于那些制造难度高、认证周期长、竞争格局清晰的“特种品”。这主要包含两个方向:高密度连接器和特种结构光缆。

(一)连接器:量价齐升的“黄金赛道”

连接器,特别是MPO/MTP连接器及其核心组件MT ferrule(插芯),是本次分享公认的“最佳看点”。逻辑非常硬:

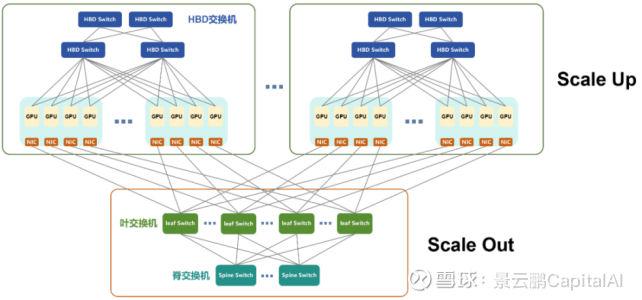

用量指数级增长:AI算力集群与传统云服务器最大的不同在于“端口密度”;

一个传统云服务器的连接可能只需要几个MPO连接器,而一个NVL72规模的GPU集群,其内部的MPO用量可以达到144-192个,增长了30-40倍;如果再看Spine-leaf架构的 spine节点,用量甚至可以翻100倍;

这种增长不是线性的,而是随着GPU数量和端口密度的提升指数级上升。你每增加一个GPU,需要的连接点数量是指数级增加的。

高技术壁垒,优质竞争格局:别小看一个指甲盖大小的MT ferrule。它内部有12、24甚至32个微孔,每个孔要插入一根光纤,两根ferrule对接时,对准精度要求达到亚微米级别(0.5微米以下)。这需要高精度的模具、特殊的注塑工艺、以及苛刻的洁净室环境。良率爬坡极其困难,新进入者很难在短时间内做到;

正因如此,这个市场高度集中,主要被US Conec、住友电工、康宁等几家海外巨头把控。毛利率非常可观,相关产品的毛利或可达50%-60%,而在整个链路中,做MPO/MTP成品组件的利润率更高。

对技术路线不敏感:这是一个非常关键的优势。无论是继续使用可插拔光模块,还是未来过渡到NPO甚至CPO,只要你需要传输光信号,就需要物理连接。技术路线的演进只会改变连接器的形态(比如从板外的MPO变成板内/芯片旁的FAU),但不会消灭它,甚至会因为集成度的提高,对连接器精密对准的要求更高,从而进一步提升其价值量。因此,投资连接器,相当于拥有了一个“看涨期权”,无论光模块技术如何博弈,你都是赢家。

(二)特种光缆:在有限空间内“压榨”每一寸管道

光缆的逻辑与连接器不同。

在DCI和数据中心内部,最贵的往往不是光缆本身,而是管道和施工。铺设一条新的光缆通道,需要市政审批、挖沟埋管,成本极高,周期极长;

因此,如何在现有有限直径的管道内,塞进更多的光纤芯数,就成了核心价值所在。

传统的松套管光缆芯数有限,而传统的扁平带状光缆(Flat Ribbon)虽然集成了12根光纤,但它是刚性的,无法弯曲,在管道内缠绕时空间利用率不高。

分享中重点提到了两种先进技术:

Rollable Ribbon(可卷曲光纤带):将12根光纤间隔粘合,使其可以像卷轴一样卷曲起来,既保留了带状光纤集体熔接的效率,又能更紧密地塞进松套管中,是目前数据中心内的主流高密度方案。

Spider Web Ribbon(SWR,蛛网状光纤带):这是日本藤仓(Fujikura)的独门技术。

它的粘合点更少、更灵活,像蜘蛛网一样。这种结构使得光缆的弯曲性能更好、密度更高。藤仓的SWR技术可以实现单根光缆容纳6912芯,甚至理论上可以达到13824芯。这在空间极度受限的AI数据中心内部和DCI场景中,是解决布线瓶颈的关键技术。

值得一提的是,藤仓在SWR领域的领先,不仅在于其光缆设计,还在于它自己生产熔接机。这形成了一个“设计-制造-施工”的闭环,竞争对手不仅要复制它的光缆,还要匹配它的熔接设备,这构成了更深层次的护城河。康宁、住友、古河等也在类似领域有布局。

二、技术路线图:厘清CPO、NPO与LPO的真实博弈格局

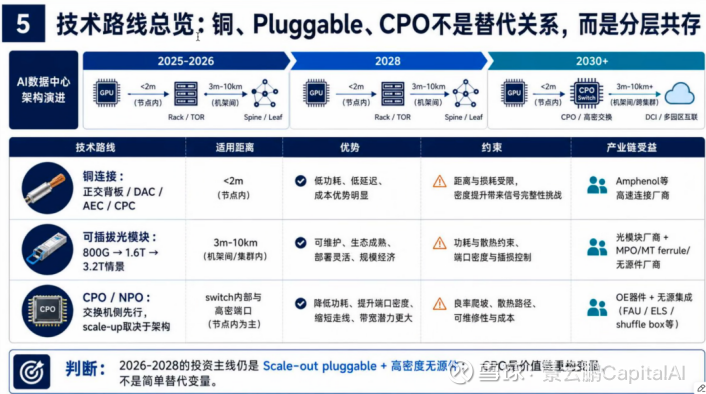

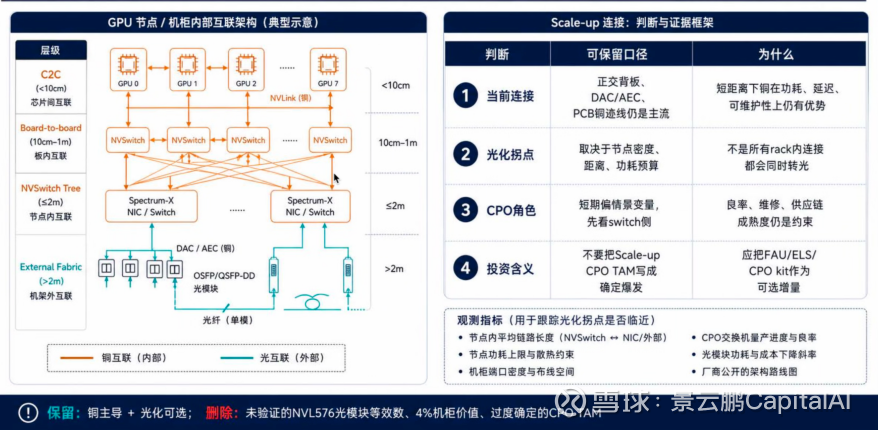

市场上关于CPO的讨论很多,容易让人产生“明天就要全面替代光模块”的错觉。本次分享给出了一个更冷静、更具层次感的判断:铜、可插拔光模块、NPO、CPO不是简单的替代关系,而是基于不同物理距离、功耗、成本约束下的分层共存。

首先,我们要明确三个物理场景:

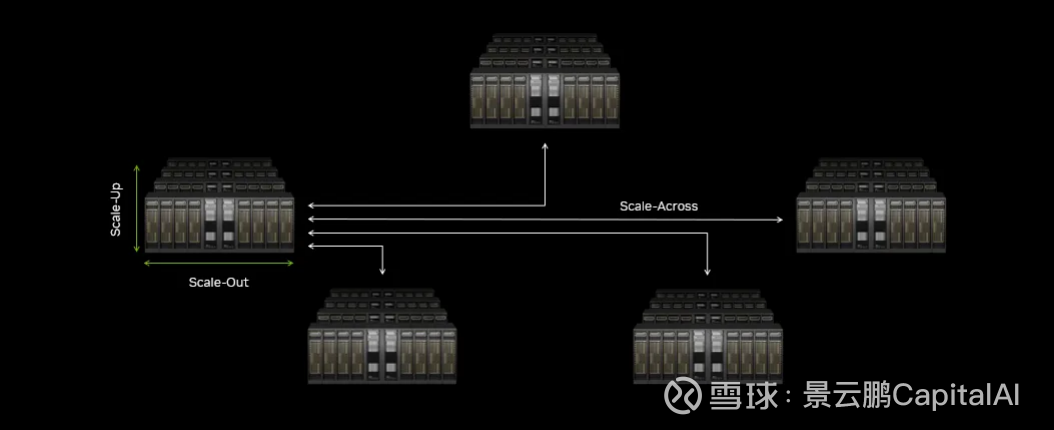

Scale-up(节点内互联):距离通常小于2米,甚至只有几十厘米,连接的是同一个机柜或机柜内不同板卡上的GPU、CPU、Switch。典型如NVIDIA的NVLink系统。

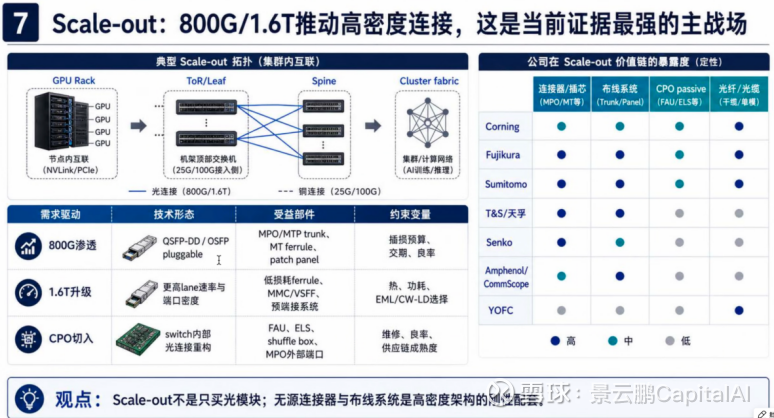

Scale-out(集群内互联):距离从几米到几公里,连接的是机柜与机柜之间、TOR交换机与Spine交换机之间。这是目前800G/1.6T光模块和MPO连接器的绝对主战场。

Scaleacross / DCI(数据中心间互联):距离从几十公里到上百公里,连接的是不同的数据中心园区。

1. Scale-up:铜在短距离地位稳固,CPO是“未来变量”

在Scale-up这个短距离场景,功耗和延迟是第一位的。铜缆(如DAC直连铜缆)在这方面具有天然优势。它不发光、不发热,成本极低,延迟接近零。

因此,在机柜内部,尤其是GPU到NVSwitch之间,NVIDIA会“能用铜尽量用铜”。讲者判断,至少在400G速率以下,铜缆在短距离的主导地位是稳固的。

那么光什么时候会进来?当速率进一步提升到3.2T甚至更高,铜缆会面临一个物理极限——“趋肤效应”。

简单说,高速电信号在铜线上传输时,信号衰减会急剧增加。为了维持传输,铜缆必须做得越来越粗,以至于占用机柜内本就不多的宝贵空间。一根粗如手指的铜缆在机柜内密布,散热和布线会成为噩梦。这个时刻,就是光(尤其是CPO)进入Scale-up领域的绝佳时机。

因此,CPO在Scale-up中的应用,取决于两个变量:

一是铜缆是否真正遇到了物理和工程上的瓶颈;

二是CPO技术本身(良率、可维护性、成本)是否足够成熟。

讲者认为,NVIDIA可能会在其Spectrum-X交换机与NIC(网卡)之间率先尝试CPO,因为它在自己机柜内有绝对话语权。

但对于更广泛的CSP(云服务商)自研架构,由于他们对机柜密度要求没那么极致,有更多空间,因此会更倾向于继续使用成熟的可插拔光模块,而不是冒险引入CPO。

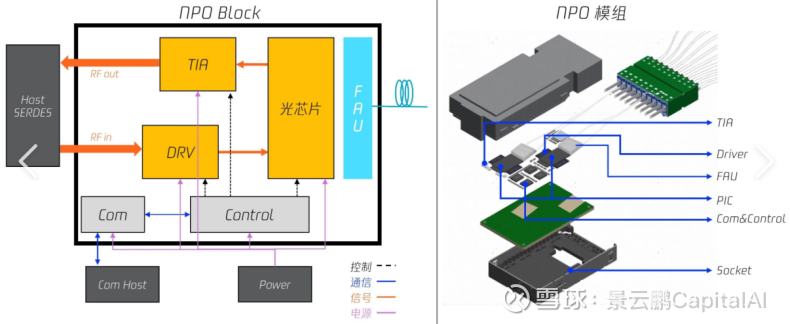

2. Scale-out:可插拔光模块的“黄金时代”,NPO是过渡性方案

是当前产业投资最确定的方向。从800G到1.6T,端口密度的提升是明确的,可插拔光模块的生态无比成熟,供应链可靠,可维护性强。云服务商对此乐见其成。MPO/MTP连接器的爆发也主要来自于此。

至于NPO,它可以看作是一种“高级补丁”。

当速率上升到1.6T,电信号从光模块传输到主板上的交换芯片,这段距离虽然不长(20cm左右),但信号衰减已经非常可观。

NPO的解决方案是:把光引擎从可插拔模块中拿出来,移到离交换芯片更近的PCB板边缘。这样,电信号的传输距离从20cm缩短到10cm甚至更短,极大地缓解了信号完整性问题。

NPO的优势在于,它不依赖于先进的封装产能(如台积电的CoWoS),技术门槛相对较低,可以更快地推向市场。

劣势在于,它只是一个“中间态”,一旦CPO技术成熟,或者光模块自身DSP(数字信号处理器)能力足够强(比如能补偿那段距离的损耗),NPO的位置就会很尴尬。

因此,NPO是产业界过渡性方案。

3. LPO:被“冷落”的选手

讲者明确表示,对LPO的短期前景不乐观。目前市场上没有看到大规模的LPO订单。它的技术路径和适用场景仍存在较大不确定性,短期内不作为主要观察方向。

三、激光器路线之争:EML的“产能墙”与CW的“性价比突围”

在光模块的讨论中,激光器是一个无法回避的核心器件。

目前主流的两种技术路线——EML(电吸收调制激光器)和CW(连续波激光器)+硅光方案——之间的博弈,直接影响着1.6T及更高速率光模块的供给格局和成本结构。分享中对这一问题给出了非常清晰的判断。

(一)EML:性能优异但产能是“死穴”

EML是高速率、长距离传输的首选。

它的优势在于,激光器与调制器集成在一个芯片上,信号质量好,功耗控制出色。

在400G、800G时代,EML是绝对的主力。但进入1.6T时代,尤其是当单通道速率需要从100G提升到200G甚至400G时,EML遇到了一个无法绕开的问题:产能。

EML的制造高度依赖MOCVD(金属有机化学气相沉积)设备,同时还需要高质量的磷化铟衬底和外延片。

这两个环节都存在严重的供给瓶颈。MOCVD设备的交付周期很长,而磷化铟外延片的良率爬坡极慢,能够稳定量产200G级以上EML的厂商全球屈指可数——主要是美国的Lumentum和日本的住友电工等几家。

分享中提到一个关键数据:在1.6T的初期供货中,硅光方案(即CW激光器+硅光调制器)占了约70%-80%的份额。这并非因为硅光技术更优,而是因为“EML实在做不出来”。这是一个典型的“供给决定市场”的案例。需求旺盛,但上游的芯片产能就是跟不上,下游光模块厂商只能转向替代方案。

对于国内厂商而言,EML的国产替代空间巨大,但难度同样巨大。谁能率先实现200G EML的稳定量产,谁就能在高端光模块领域掌握话语权。但目前来看,国内厂商基本还处于送样和小批量试产阶段,与海外龙头存在明显差距。这也是为什么分享中提到,旭创、新易盛等国内光模块龙头虽然在模块组装环节优势明显,但在最上游的激光器芯片环节,仍然高度依赖海外供应。

(二)CW激光器+硅光:1.6T时代的“主力军”

CW激光器与EML最大的区别在于:CW只负责“发光”,不负责“调制”。调制功能由硅光芯片上的调制器来完成。这种“分工协作”的模式带来了几个显著优势:

第一,制造难度大幅降低。CW激光器的结构比EML简单得多,不需要集成高速调制器,因此良率可以做得非常高。分享中提到,同样一片衬底,做CW激光器的良率可以达到60%-70%,而EML可能只有30%甚至更低。良率直接决定了成本和产能。在EML产能严重不足的背景下,CW+硅光方案自然成为1.6T时代的主力。

第二,成本优势明显。由于硅光调制器可以使用成熟的CMOS工艺大规模制造,而CW激光器的成本也远低于EML,整套方案的每Gbps成本具有显著竞争力。尤其是在数据中心内部短距互联(Scale-out场景)中,传输距离通常在2公里以内,CW+硅光的性能完全够用,性价比非常突出。

但CW方案也有自己的瓶颈——功率。

随着速率从1.6T向3.2T演进,单通道速率需要从200G提升到400G,这对进入硅光芯片的光功率提出了更高要求。

目前主流的CW激光器功率在100毫瓦到200毫瓦之间,而未来可能需要300毫瓦甚至更高。能否稳定提供高功率、高效率的CW激光器,将成为下一阶段的竞争焦点。谁能率先量产高功率CW光源,谁就能在3.2T时代占据先机。

四、三大场景的深度拆解:Scale up、Scale out、Scale cross的差异化逻辑

把前面的讨论串联起来,我们可以清晰地看到,光连接产业链的机会并不是均匀分布的。不同场景有不同的物理约束、技术路径和受益环节。以下逐一梳理。

(一)Scale-up(节点内互联,<2米):铜的天下,光的机会在“拐点”

在这个最短的距离内,核心矛盾是功耗和延迟,而不是带宽。

因此,在GPU到GPU、GPU到NVSwitch这类连接中,NVIDIA目前的方案是“能用铜尽量用铜”。

那么光在Scale-up领域就没有机会了吗?不是。机会在于“拐点”。当速率提升到一定程度(比如3.2T及以上),铜缆的趋肤效应会导致信号急剧衰减,为了补偿衰减,铜缆必须做得越来越粗,最终粗到无法在机柜内布线。这个时刻,就是光(特别是CPO)进入Scale-up领域的临界点。

因此,对于Scale-up领域的投资,核心不是判断“会不会用光”,而是判断“什么时候用光”。

分享中给出的观测指标包括:节点内平均链路长度、节点功耗上限与散热约束、机柜端口密度与布线空间。当这些指标逼近物理极限时,光化拐点就会到来。在此之前,相关主题更多是概念炒作而非真实业绩贡献。

对于FAU(光纤阵列单元)、ELS(外部激光源)等CPO相关无源器件,分享中的判断是:目前CPO尚未放量,讨论市占率为时过早。

真正的机会需要等到2026年以后,当NVIDIA或博通等厂商开始在交换机侧批量部署CPO时,这些环节的价值才会真正体现。

(二)Scale-out(集群内互联,3米-10公里):当前主战场,证据最强,确定性最高

这是整个光连接产业链的“压舱石”,也是当前投资确定性最高的领域。800G到1.6T的升级路径明确,可插拔光模块生态成熟,云服务商的采购意愿强烈。

在这个场景中,最大的受益者是MPO/MTP连接器及其核心组件MT ferrule。前面已经详细阐述过逻辑,这里不再重复。

核心结论是:无论技术路线如何演进,只要光纤用量增加、端口密度提高,连接器的用量就会随之增长。这是一个对架构变化不敏感的赛道,具有极强的“确定性溢价”属性。

分享中还提到了一个重要的细节:连接器生态正在发生“寡头分化”。

目前的趋势是,US Conec和Senko(三口)两家基本上垄断了MT ferrule的标准制定和主要份额,二者合计市占率可能超过80%。

对于国内投资者而言,关注的重点应该是:哪些国内公司能够进入Senko或US Conec的供应链,如仕佳等;

通过绑定连接器龙头,间接进入了全球所有CSP的供应链,其业务稳定性远高于单独绑定某一家云厂商的公司。

(三)Scaleacross / DCI(数据中心间互联,2-100公里以上):光纤的绝对领域,但空心光纤需降调

在长距离互联场景中,光纤本身就是主角,因为只有光信号才能低成本地传输几十上百公里。

这个场景的投资逻辑与其他两个完全不同:核心不是“速率”或“密度”,而是“如何在有限的管道资源内塞进最多的带宽”。

分享中反复强调一个关键认知:在DCI场景中,铺设成本远大于光缆成本。新建一条光缆通道,需要市政审批、挖沟埋管,周期长、成本高。

因此,如果能在现有管道内通过高密度光缆技术(如Spider Web Ribbon)将芯数从几百芯提升到几千甚至上万芯,就可以节省巨额的建设成本。这是SWR技术在DCI场景中具有巨大价值的原因。

空心光纤的核心优势是低延迟——光在空气中传播比在玻璃中快约47%。这意味着,在相同距离下,空心光纤可以节省约1.55微秒每千米的延迟。在10公里的距离上,大约可以节省16微秒。

问题是,DCI场景对延迟敏感吗?分享中的分析是:DCI传输的是已经完成了一次“局部训练”后的结果数据,楼与楼之间、园区与园区之间的通信频率远低于机柜内部。

在这种场景下,十几微秒的延迟节省意义不大。真正对延迟极度敏感的是Scale-up场景——在机柜内部,每纳秒的延迟都可能影响整个集群的计算效率。因此,空心光纤的真正应用场景应该是Scale-up,而不是DCI。

至于微软为什么在部署空心光纤,分享中给出的解释是:微软是为了在电力成本极低的偏远地区建设数据中心,同时通过空心光纤的低延迟特性,保持与核心城市的连接体验。这是一个非常特殊的“选址套利”策略,不代表行业通用趋势。

因此,对于空心光纤的投资,需要分清“故事”和“事实”。它在DCI领域的大规模应用,短期内缺乏经济性支撑;而在Scale-up领域的应用,则需要等待铜缆真正遇到瓶颈。目前阶段,保持跟踪即可。

五、产业链公司梳理:谁在“卡位”,谁在“裸泳”

这里仅讨论无源器件的相关企业。光芯片及激光器相关企业,请翻阅前面的文章。

第一梯队:海外龙头,掌握核心技术,享受高毛利

1)康宁Corning:光纤预制棒的全球龙头,同时在MT ferrule、FAU、高密度光缆等领域全面布局。与US Conec合资,掌握了连接器标准制定的主导权。

在CPO时代,康宁的FAU(光纤阵列单元)将成为核心受益者。分享中特别提到,康宁的优势在于“全栈”——从光纤到连接器到FAU,它都能提供,这种系统性能力是竞争对手难以复制的。

2)住友电工Sumitomo:分享者的“个人偏爱”。它的独特优势在于“垂直一体化”——从磷化铟衬底、外延片,到激光器芯片,再到光纤、连接器、光缆,住友全部自产。

这种产业链布局使得它在技术迭代和成本控制上具有极大弹性。尤其是在CPO时代,住友有能力提供从激光器到连接器的全套光学子系统,其价值量远高于单个器件。缺点是公司业务较为多元(汽车、电力等占比高),光通信板块的业绩贡献在报表中不够突出,需要投资者自己拆分。

3)藤仓Fujikura :Spider Web Ribbon的发明者和绝对领先者。在高密度光缆领域,藤仓拥有20年的先发优势,熔接器与光缆的协同设计形成了深厚的护城河。古河虽然在奋起直追,但短期内难以撼动藤仓的地位。在连接器领域,藤仓同样有布局,但整体实力略逊于康宁和住友。

4)Senko和 US Conec:MT ferrule的双寡头。这两家公司不直接面对终端用户,但所有MPO/MTP连接器的厂商都需要向他们采购核心插芯或支付专利授权。它们才是连接器产业链上真正的“收税人”。国内连接器厂商的景气度,本质上取决于与这两家的绑定程度。

第二梯队:国内龙头,各有优劣

天孚通信:无源光器件产业巨头,NV CPO生态无源光器件+一级封测核心企业。

太辰光:同样需要重点关注。太辰光在MPO连接器领域有较深积累,与康宁合作业务占比高。

长飞:分享中给出了相对谨慎判断。核心问题是“标品依赖度过高”(约80%收入来自普通光纤)。虽然长飞在低损耗光纤、空心光纤、Spider Web Ribbon(已获藤仓授权)等特种品领域有不错的技术储备,但特种品收入占比太小,无法对冲标品价格下行带来的冲击。

博创:长飞子公司,卡位MPO连接器,且是谷歌的供应商之一。目前估值较高,需要仔细甄别。优势在于可以拿到长飞的低价光纤,成本端有优势。

六、总结:光连接的长期逻辑不变,但需要“挑着买”

把这个产业分享串起来看,核心结论非常清晰:

第一,AI驱动的光连接需求是真实且持续的。

数据中心的光纤用量、连接器用量、端口密度都在确定性增长,这与2000年的互联网泡沫有本质区别——当时很多公司没有真实业务,而现在数据中心的利用率非常高,光纤是真的在承载业务。

第二,投资光连接,不能“闭着眼睛买”。

普通光纤的逻辑已经弱化,产能过剩的风险正在累积。

无源器件真正的机会在于“卡脖子”环节:高精度连接器(MPO/MTP、MT ferrule)、特种结构光缆(Spider Web Ribbon)、以及CPO时代的前瞻性器件(FAU、ELS)。

这些环节的共同特征是:技术壁垒高、认证周期长、竞争格局好、对价格不敏感。

第三,技术路线上,Scale-out是当前确定性最高的战场,1.6T可插拔光模块+MPO连接器是2026-2027年的投资主线。

CPO是长期趋势,但放量节奏受制于供应链成熟度,将逐步上量。NPO是过渡方案,存在阶段性机会。

第四,投资思路上,优先选择与海外龙头深度绑定的公司,或者能够进入头部CSP供应链的企业。

对于纯标品公司、或者过度依赖单一技术路线(如谷歌OCS)的公司,需要保持警惕,不能简单套用行业β的逻辑。

总之,产业趋势角度,光连接的长期逻辑坚实。但短期的交易节奏同样重要。保持对产业细节的跟踪,比追逐市场热点更为关键。

——————————

【鹏友圈CapitalCircle】继续欢迎科技行业、半导体行业、有色化工顺周期行业的资深投资人、产业投资人、机构研究员等人士加入鹏友圈,一起分享讨论投资机会。

——————————

「风险提示:本文企业投研结论系个人投资笔记,个人观点仅供参考,不构成投资建议。数据基于公开数据和行业及券商研究报告。市场有风险,决策需谨慎」

「版权声明:原创内容未经许可禁止转载,侵权必究。如需使用,请联系作者获取许可,并注明来源」

#人工智能# #光互联 # $英伟达(NVDA)$ $Lumentum控股(LITE)$ $康宁(GLW)$

本话题在雪球有18条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#AI算力光连接无源器件Scale #upScale #outScale #across差异化深度拆解