油轮的供给影响因素分析:造船、二手船、拆船、环保

<

根据克拉克森披露的数据,截至2025年年底,全球现役油轮船队(万吨以上原油和成品油轮)共5868艘,合计6.64亿载重吨(简称DWT,运输船舶所允许装载的最大重量),同比增长1.9%。其中VLCC有912艘(合规船队),共2.79亿DWT。

还有一部分是被制裁或是影子船队,被制裁船舶是指被列入欧美官方制裁清单的船舶,保险公司、港口等都不接受,不能参与正常全球贸易;影子船队是指为运输受制裁国家所产原油(俄罗斯、伊朗、委内瑞拉等)、主动脱离全球正规航运体系、隐身运营的油轮群体,船型以20年以上老旧船为主,无法进入主流市场,形成独立“黑市”运输体系(主要在公海上做转运,也就是洗油,把被制裁国家的油合法化;还可以做海上的储油设施)。

截至2026年2月,被制裁VLCC约154艘,占合规运力(912艘)的17%。

2025年全球原油海运量约为19.6亿吨,成品油海运量10.3亿吨,合计29.9亿吨;油轮运力6.64亿载重吨,石油海运周转量约14.28万亿吨海里,近六年数据及同比如下表所示。

总海运量在2023年见顶后连续两年下滑,运力在持续提升,周转量也在提升,说明运距在拉长。

通过公式“周转量=货运量×平均运距”,可以计算出2020-2025年的平均运距分别为:4414、4444、4536、4638、4751、4776海里/吨,运距分别增加30、92、102、113、25海里/吨,俄罗斯被制裁、红海冲突导致的运距被明显拉长。

2、未来的供应—在建船舶量比较大

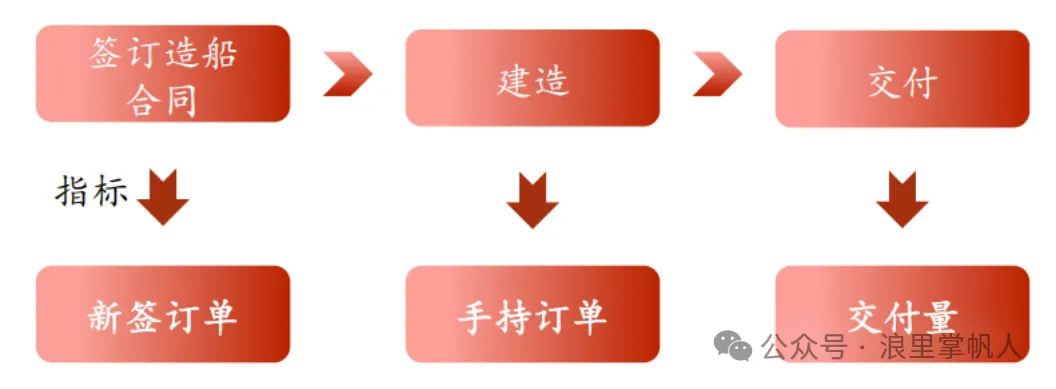

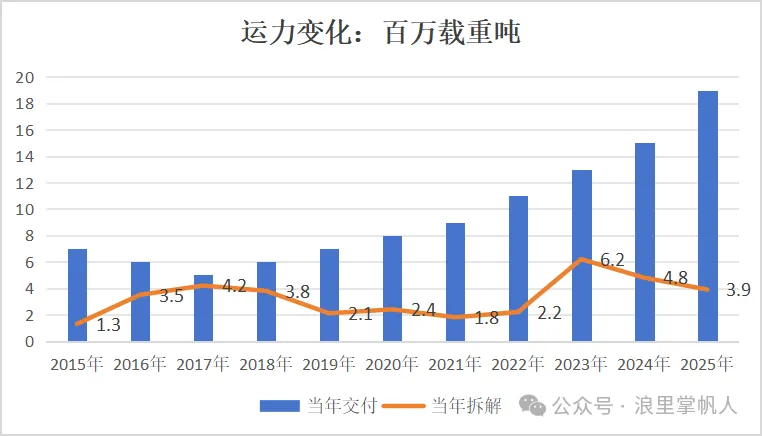

近两年的各种地缘危机,加大了贸易的不确定性,油运价格上涨,刺激了船东加大对油轮的下单。从签订造船合同(新签订单)到建造(手持订单)最后到交付(交付量),大致要经过2年左右建造周期,即在2027-2028年的游轮供给量会较大。

根据克拉克森(Clarksons Research)截至2026年2月的数据,全球油轮在手订单达1.16亿DWT,相比于当前运力,投产后会增长16.7%。

2026年全球油轮预计会交付2800万DWT,运力增长4.2%;2027年预计交付3700万DWT,运力增长5.4%(运力增长均不含拆船减少的运力),若没有伊朗危机这个事件,理论上原油的运力增长是大于运输需求的,运力过剩。

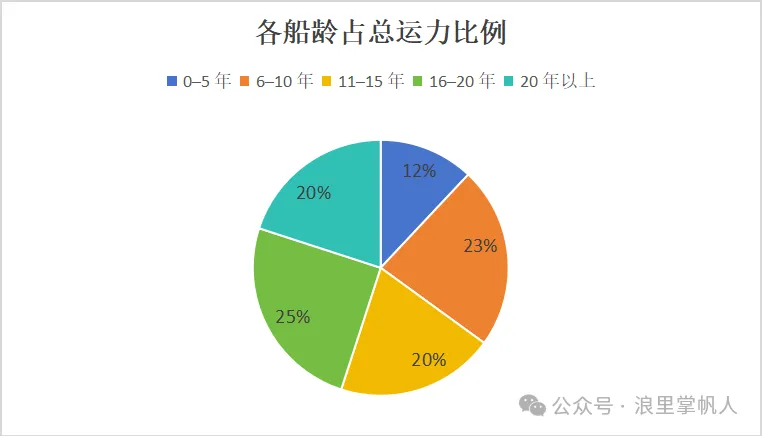

油轮的经济使用年限大概是15-20年,20年以上的油轮维修成本很高,经济性显著下滑。目前平均船龄13.2年,各船龄占总运力比例如下图所示。15年船龄以上合计占总运力的45%,相当于接近一半运力进入老龄化区间,其中巴拿马型和阿芙拉型老龄化偏大,VLCC相对年轻。

前文提到全球在建油轮订单达1.16亿DWT,占当前运力的16.7%,差不多能够覆盖20年以上船龄的老船,倘若后续迎来拆解潮,行业供给净增加运力相对有限,对运价有一定的支撑。

3、供给的减少—拆船大周期来临但变数大

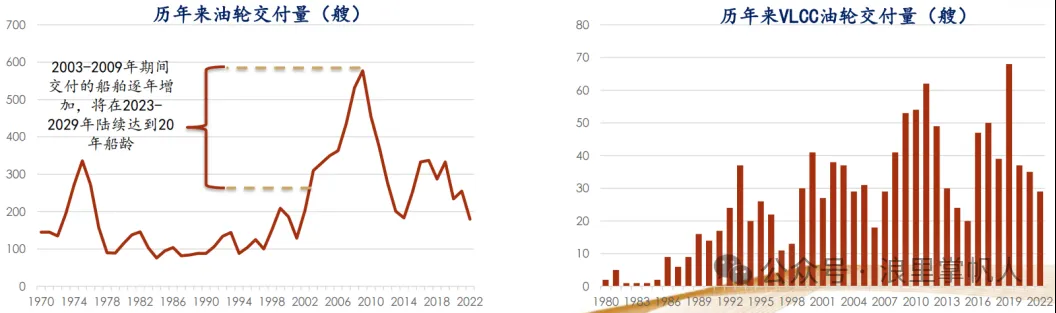

2003年我国加入WTO后,对原油的需求量很大,刺激了船东对轮船的下单,运力显著增长。2005-2009年的交付运力累计1.643亿载重吨,相比于2004年末的运力增长了50%,产能增长,导致运价持续低迷。而这期间的投产运力到目前已经有20年,也就是到了拆船的时间。

船东做出拆船决策取决于以下三方面因素的权衡:1船舶继续运营可盈利空间、2出售给拆船市场的利润、3对未来运费市场预期。拆船价格高(卖废钢)且运费市场低迷时,拆船量会增加;供给端取决于老龄船队的占比、运费市场兴衰、环保法规等。

根据克拉克森的披露数据,2023年拆船的运力明显增多,近两年有所下滑,可能是行业运力紧张刺激运价上涨,延缓了拆船行为。

特别是韩国长锦商船(Sinokor)从2025年底,2026年初开始在二级市场大规模收购VLCC,核心标的为10-15年船龄的二手船,对该船龄的VLCC支付10%-15%的溢价,甚至以8900万美元收购14年船龄船舶(收购之前在5000万美元左右)。

原本接近15-20年常规拆船区间的船舶,因船价暴涨,船东惜售、延缓拆解,转而选择出售给长锦或继续运营(今年运价大涨,老龄船运营现金流远高于拆船废钢价值,船东选择继续运营更划算)。这一行为显著延缓了全球油轮拆船节奏,使得行业潜在增加了运力供给。

4、其他影响运力的因素—环保要求严格

国际海事组织(简称IMO,欧盟影响力最大)首个覆盖全行业的“IMO净零框架”(也就是零碳排放)原本计划于2025年10月正式通过,但因美国和中东产油国反对并推动延期表决(我国是同意的),会议最终决定将其推迟至2026年10月审议。

该框架包含强制性船用燃料标准、排放限制、碳排放定价机制等内容;2027年开始,该框架将对总吨位超过5000吨的大型远洋船舶(约占国际航运二氧化碳排放总量 85%)强制实施;2050年全球航运行业实现净零排放。

在技术层面主要是引入全球燃料标准(GFI),强制船舶使用低GFI燃料(如氢、氨、生物燃料等零/近零排放燃料),推动船舶能效设计与改造,减排力度不达标的航运公司需要支付碳排放成本(380美元/吨的CO₂,一艘年排放10万吨CO的VLCC,若未达标,年碳成本约3800万美元,远超运营利润)。

除了支付碳成本之外,不达标的船还会强制降功率(EPL),即限制油轮的航速,结果就是周转变慢,需要更多的运力。

目前D/E级(不达标/淘汰风险)的运力占总运力的18.4%,这个供给端的优化量还是很大的,接近船龄大于20年的运力。

总结:油轮的运力相对充足,虽然有船龄到期的拆船需求,但韩国船东长锦商船在大力购买二手老旧油轮,延缓了高龄船的退出时间,并且在建运力也很大。另一方面IMO碳排放政策的实施,会降低部分油轮的周转率,中东地区冲突不断,油运运距拉长同样会降低游轮的周转。总体来看油轮供应端充足但目前结构性很紧张,使得运价短期大幅上涨。

关于油运运价周期及驱动因素,将放在下篇文章分享,欢迎关注、点赞、转发。

$中远海能(SH600026)$ $招商轮船(SH601872)$ $中远海控(SH601919)$

@赛艇队长 @曾是海控老水手 @ericwarn丁宁 @无名老枪 @止疼片

#今日话题#

本话题在雪球有1条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#油轮的供给影响因素分析造船二手船拆船环保