中证现金流指数2026年一季度调样效果评析

<

1、从样本权重数据来看,指数在调样前后始终保持了相对集中的特点,前十大权重样本权重之和保持在50%以上。

2、另一个值得注意的数据是前十大权重股的行业分散性保持了一如既往的优秀。

3、调样后前十大权重样本有中国海油、上汽集团、格力电器、中远海控、中国铝业、牧原股份、TCL科技、宝钢股份、长城汽车9只样本得到了保留,主要原因在于指数考察的是样本近四个季度的自由现金流情况,而当前绝大部分公司的2025年年报都还没有披露,所以样本相对稳定也在情理之中,考虑到3月和4月几乎所有公司都会公布2025年年报和2026年一季报,预计指数6月样本调整时成分股变动会非常大。

4、十大权重中中国电信取代了正泰电器,考虑到二者股价近一年的表现,这算得上是一个标准的高低切换。

5、留存样本中,中国海油的权重下降了不少,主要是指数设有10%的样本权重上限导致的,上汽集团、格力电器的权重有所提升,主要是股价表现不佳,但是过去四个季度自由现金流情况没有发生变化,指数依据现金流重新确认权重所致。

整体来看,本次样本调整算是在预期之内,真正值得重视的是指数6月份的的年中调样。

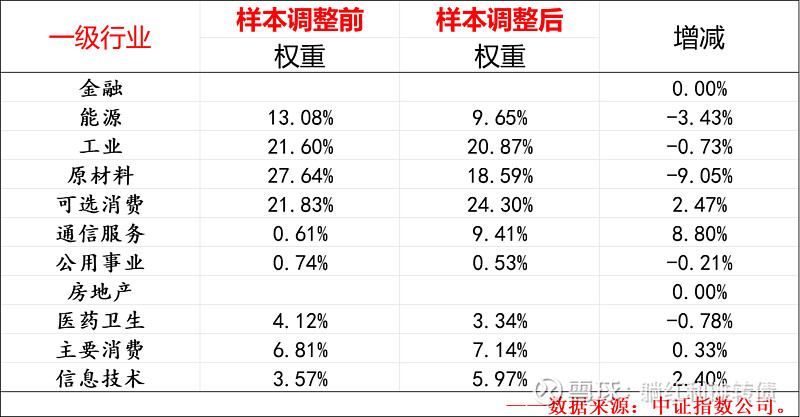

二、指数行业权重数据变化

本次样本调整后指数的行业权重变化还是比较大的,其中能源行业、原材料行业的权重下降了不少,通信服务、可选消费、信息技术行业的权重有所上升,这和这些行业股价近期的表现成反比,这也反映了指数高低切换的价值底色。

那么现金流指数是如何高低切换的呢?根据指数的编制规则,中证现金流指数依据股票的自由现金流率选择样本,其计算方式为自由现金流率=自由现金流/企业价值,也即自由现金流金额越大、企业价值越低企业的自由现金流率也就越高,越容易被选入指数,而企业的企业价值=公司总市值+总负债−货币资金,也就是说在其他条件不变的情况下,企业的总市值越大,则自由现金流率越低,所以如果企业市值大幅上涨,则企业容易因为自由现金流率降低而被调出指数,反之亦然。

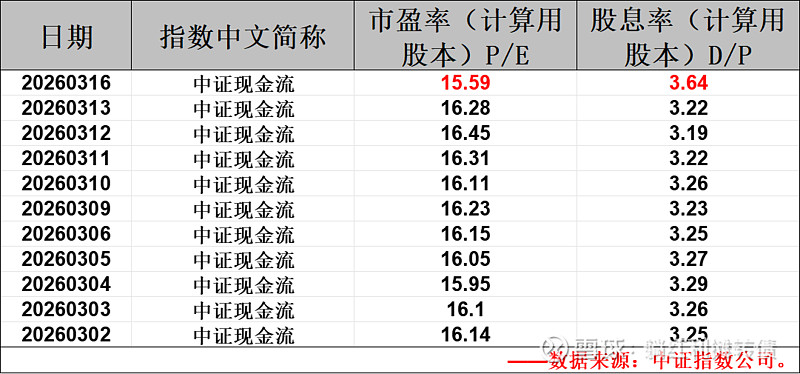

三、指数估值变化

从估值方面看,本次样本调整完成后,中证现金流指数的市盈率从16.28倍下降到了15.59倍,降幅为4.24%,股息率由3.22%提升到3.64%,提升幅度达到了13.04%,从最终效果看,本次样本调整降低了指数的估值并大幅提升了指数的股息回报率,指数的配置价值也因样本调整而被动提升。

结语

总的来看,2026年一季度调样后的中证现金流指数依旧保持了低估值、高股息的特点,本次样本调整降低了指数的估值并大幅抬升了股息率,投资价值进一步凸显,考虑到当前十年期国债的收益率只有1.83%而中证现金流指数股息率达到了十债的两倍,本周躺师傅会提升中证现金流指数的投资评级。

好了,以上就是今天的全部内容了,喜欢的话就转评赞支持一波吧。$自由现金流ETF(SZ159201)$ $现金流ETF(SZ159399)$ $自由现金流ETF易方达(SZ159222)$

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

本话题在雪球有24条讨论,点击查看。

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz]]>

#中证现金流指数2026年一季度调样效果评析